Все нормально! Падаємо!

Сергій Куюн, директор Консалтингової групи «А-95»

У п’ятницю голова АМКУ Павло Кириленко зібрав представників мереж автозаправних станцій, щоб звірити годинники щодо ситуації на паливному ринку. Як пише у пресрелізі відомство та як зазначають учасники, зустріч відбулася у теплій дружній атмосфері.

Треба зазначити, що і в АМКУ, і в Міненерго продовжують тримати руку на пульсі ринку нафтопродуктів, хоча в кращих традиціях зазвичай чиновники біжать гасити інші пожежі, як тільки тут вляглося. Різниця в тому, що Міненерго більше зосереджене на запасах пального, тоді як АМКУ – на цінах. Між тим, для загальної оцінки адекватності ринку треба враховувати все. Пройдімося по пунктах.

- Ціни. Як почитаєш, то у нас взагалі нічого не відбувається. Тим часом з пікових значень ціна на дизель уже пішла більш ніж на 12 грн/л. Лише минулого тижня мережі поскидали до 5 грн/л.

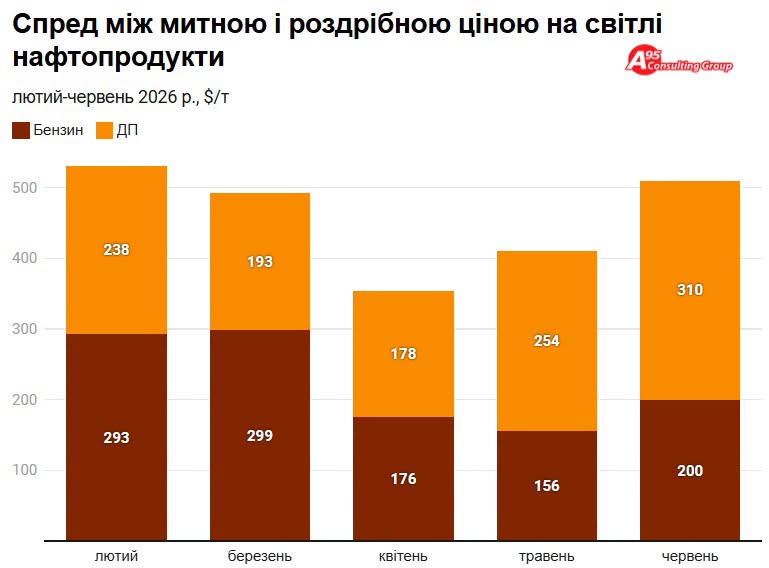

Проте реально нема відчутної динаміки по бензинах. Чому? Дивимось на графіки різниці між закупівлею (митна вартість) й роздрібною ціною за час «іранської кризи» (назвемо це брудною маржею, адже там сидять логістика, витрати на збут, деякі податки та, безумовно, прибуток). Бачимо, що цей показник лише у червні вийшов на докризовий лютневий рівень, коли ринок перебував у спокої.

Тобто немає ніяких оверзаробітків, які могли б пояснювати гальмування зниження цін. По бензину взагалі провал по маржі, тому він особливо і не дешевшає. Економіку АЗС наразі підтримує дизель, що, втім, не заважає йому активно дешевшати.

- Запаси. У березні уряд (публічно) й президент (не публічно) попросили постачальників збільшити запаси, бо перспектива була незрозумілою, а шановні закордонні партнери почали обрізати квоти. Станом на кінець квітня запаси бензину й дизпального по моніторинговій групі Міненерго зросли вдвічі порівняно з кінцем лютого. Зверніть увагу, в квітні ціни тримались максимальними, тобто вартість цих обсягів була відповідною.

У травні постачання теж були високими: частина переповзла з квітня, частина прискорилась через перші ознаки зниження цін.

Отже, зараз залишки це перший фактор гальмування. Друге – поточні ціни. Деякі діячі розмахують спотовими котируваннями і навіть ф’ючерсами (очікувані ціни), мовляв, уже менш як $900/т і «шо ви собі думаєте»???!!!

Проблема в тому, що 900 – це десь там, а тут – митна вартість у червні, яка становила за три тижні $1 223/т, або 70,5 грн/л. На кордоні. Довезти до Києва – ще 2,5 грн/л. Саме така мінімальна собівартість пального сьогодні на складах, а реально більше, бо є ще більш дорогі залишки з травня, і навіть з квітня. Додаємо сюди 3 грн/л витрат на збут, 1 грн авансового ПнП і має вхід на заправку 77 грн/л. На 22 червня середня роздрібна вартість ДП 78,5 грн/л.

У кого залишків немає, а це здебільшого невеличкі мережі, ті знижуються більш активно. Вже бачимо навіть 74 грн/л. Нагадаю, криза стартувала з 62 грн/л.

- Втрати. Отже, у червні ринок майже дотягнувся до лютневої економіки. Але це не означає, що вийшли на стару норму прибутку. Справжня біда з обстрілами АЗС і нафтобаз.

Минулого тижня одна з великих мереж втратила нафтобазу з пальним на $1,5 млн.

Ще одна мережа звітує: щотижня у прифронтових регіонах «ловить» 15-20 «молній».

WOG уже втратив 6-7 АЗК по $1 млн кожен.

Горять бензовози й газовози.

Одній конторі після прильоту по терміналу місцева влада взагалі сказала, щоб вивозили пальне, бо їм тут небезпечний об’єкт не потрібен. А не вивезете – пожежні більше не приїдуть. За допомогою Міненерго заспокоїли, але осадочєк залишився.

До чого все це? Втрати теж тиснуть на економіку мереж АЗС, адже ніхто ці втрати не компенсує. Щось почали було говорити за створення відповідного фонду, але якось воно як мокре горить. Усім цікаво, щоб пальне в країні було, але платити за це ніхто, включно з державою, не хоче.

Як бачимо, аспектів дуже багато і поточні світові ціни не єдиний фактор ціноутворення. Тому добре, що в АМКУ обговорили «формування роздрібних цін на пальне в Україні з урахуванням структури собівартості та інших складових ціни». Але особисто я вважав і вважаю, що з тим рівнем конкуренції, тією кількістю заправних станцій, джерел постачання й логістичних можливостей у такого ринку немає шансів грати за якимись іншими правилами, крім ринкових.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти