Імпорт 2026: криза продовжує трансформувати рейтинг постачальників

- Наталя Курган, кореспондент enkorr

Після ажіотажного березня, який минув на тлі нескінченного зростання цін і коли все вигрібали за будь-якими цінами, у квітні ринок увійшов у дуже небезпечну фазу стабілізації. Законтрактовані на піку ажіотажу й паніки ресурси перетворились на важкий тягар, який подужали не всі.

Як показує рейтинг імпортерів, оператори роздрібних мереж почувалися спокійніше, маючи на крайній випадок буфер у вигляді роздрібної націнки. Набагато складнішою була ситуація в гуртовиків, у яких простору для маневрів майже немає. Відповідно перша категорія переважно нарощувала обсяги, а друга вела себе обережніше, побоюючись розвороту ринку.

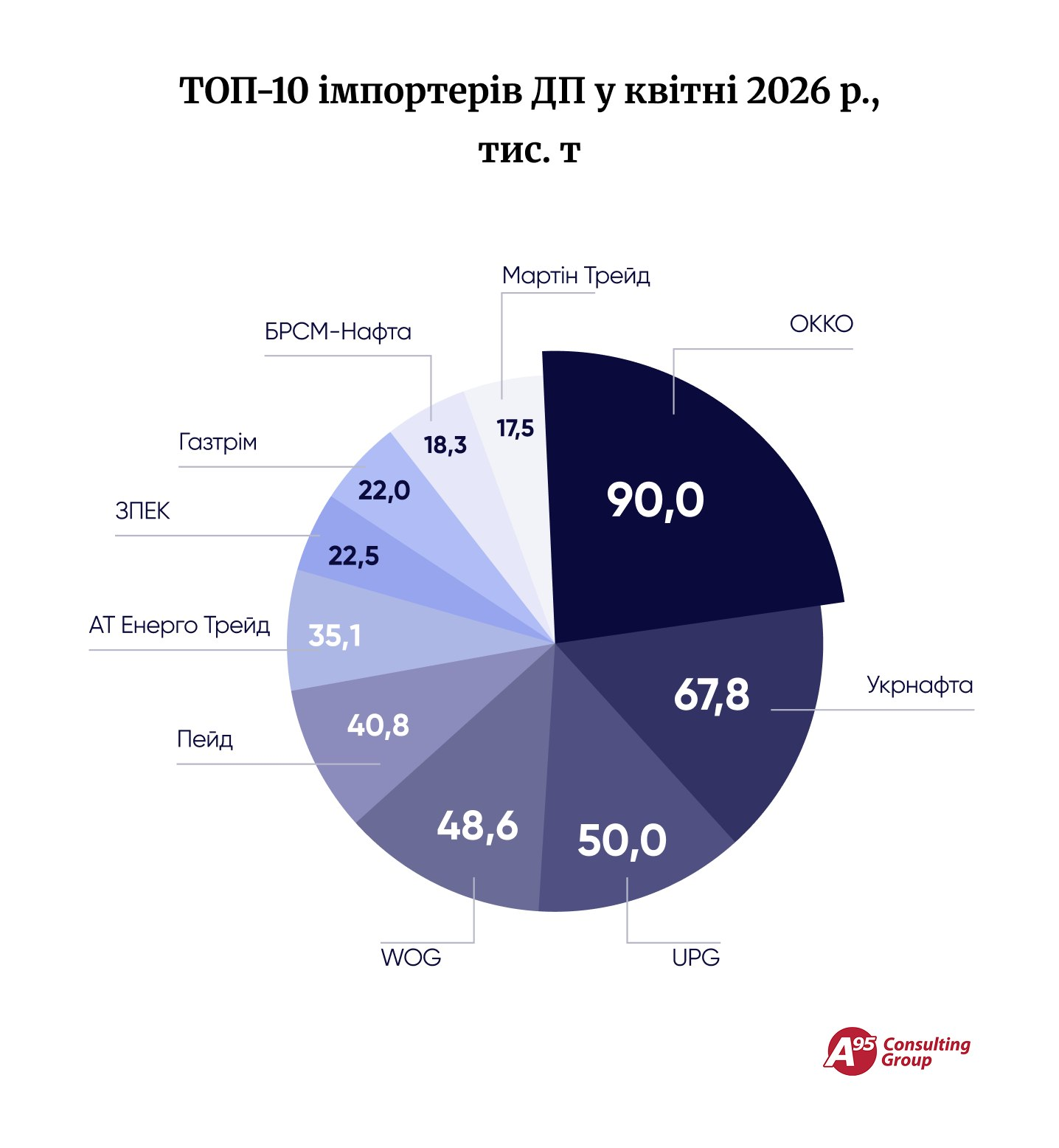

За оцінками Консалтингової групи «А-95», у квітні було імпортовано 527,5 тис. т дизельного пального. На частку ТОП-10 припало 78% (у березні 74%). Водночас загальна кількість імпортерів майже не змінилася — 127 компаній (+3).

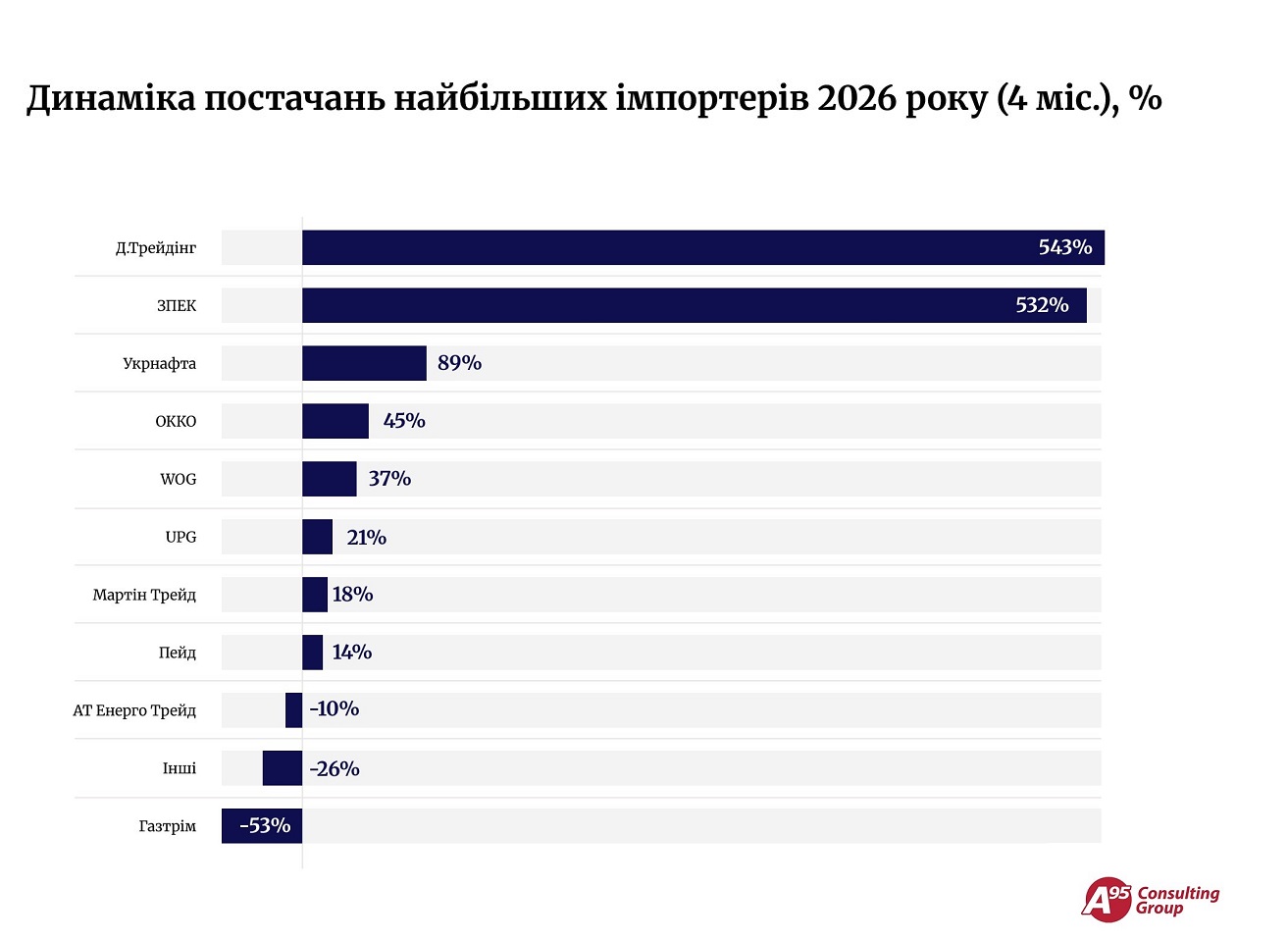

ОККО не просто лишається лідером постачання: порівняно з січнем-квітнем 2025 року імпорт гравця збільшився майже на 50%, або на понад 100 тис. т. При цьому 2026 року мережа проливала більше приблизно на 10 тис. т. Тобто близько 60 тис. т за 4 місяці додатково пішло в гурт, де львівська група останні півроку стала дуже помітною.

Щодо квітня, то ключовим партнером «галів» лишається ORLEN, на нього припадає 60% обсягів. Польські «орли» дали залізницею на 58% більше (47,3 тис. т), литовські – на 69% (11,2 тис. т). Паралельно з кошика ОККО зникли Unimot і Oktan Energy, які у квітні зіткнулись з невизначеністю постачань.

На півдні галичани зосередилася на співпраці з Vitaro Energy: 23,8 тис. т (+31%). Румунський підрозділ Vitol був, мабуть, єдиним, хто почувався впевнено в той березневий шторм, про що кажуть й інші контрагенти компанії.

На другу сходинку увірвалася «Укрнафта». У березні держкомпанія отримала «згори» доручення везти якомога більше. Зокрема лунала цифра 200 тис. т. Відповідно в період активного контрактування на березень «Укрнафта» засвітила свій інтерес абсолютно на всіх ключових напрямках постачання подібно до безсмертного персонажу з умовною назвою «піщаний кар’єр».

Але, судячи зі всього, протверезіння відбулось швидко. Зокрема на початку квітня ринок активно обговорював екзотичну пропозицію компанії – американський дизель, який мав приїхати в Україну з далекого порту «Вільгельмсгафен» (Німеччина). Проте за фактом виявити цей вантаж не вдалося. Швидше за все, «Укрнафта» оперативно прилаштувала 42 тис. т американського дизпального на європейському ринку, оскільки його доставлення в Україну вочевидь було б збитковим. Загалом у квітні такі кульбіти були непоодинокими через перелитість українського ринку.

Проте шкода: якби той вантаж доїхав, «Укрнафта» отримала б від enkorr медаль «За найбільший імпорт у квітні» , яку могла б повісити поруч з вимпелом «Найкращий ритейлер квітня» від Forbes. А так поки другий результат у рейтингу – 68 тис. т (+43% до березня). Погодьтесь, теж непогано.

Трохи пригальмувала UPG, порівняно з березнем менше на 7% (50 тис. т). Характерно, що у річному вимірі компанія, навпаки, додала 7%. Загалом UPG ніяк не вдається подолати зачаровану стелю у 55 тис. т, яка лишається дуже високою. Зі слів власника мережі Володимира Петренка, він зосереджений на завантажені профіцитних логістичних потужностей компанії.

І поки виглядає так, що це й відбувається: 2026 року роздрібні продажі завдяки активному перефарбуванню «приватівських» АЗС вищі на 7 тис. т на місяць за аналогічні обсяги 2025 року. При цьому імпорт зростає на 10 тис. т Отже, компанія поки зберігає і навіть дещо нарощує частку в гурті. Чи буде скорочення гурту за рахунок подальшого зростання роздробу? Не схоже, адже поки Петренко переважно забирає.

WOG підкрався непомітно: на перший погляд, у квітні мережа привезла всього на 5% більше, ніж у березні (48,6 тис. т). Але порівняно з торішнім квітнем зростання на 36%! А за 4 місяці – у півтора раза, зі 135 до 180 тис. т. Аналіз свідчить, що таке зростання досягнуто винятково за рахунок збільшення роздрібних продажів, в той час як гурт WOG продовжує переважно оминати (що виглядає досить мудро). В цілому феноменальний результат: маючи досить стомлену мережу, наростити продажі на третину.

Щодо джерел імпорту, зазначимо повернення в лоно ORLEN, а також активізацію роботи на півдні з Euronova Energies, в якого лучани купили в 4 рази більше, ніж місяцем раніше.

Постачання «Пейду» в квітні скоротилося на 20% (40,8 тис. т), хоча в річному еквіваленті зросло на 17%. Оскільки цей гуртовик концентрується на півдні, робота проходить у надскладних умовах, коли об’єкти компанії горять з сумною періодичністю.

Дуже складно розпочався поточний рік і для колишнього лідера рейтингу «АТ Енерго Трейд». За 4 місяці оператор не дорахувався майже 10% порівняно з аналогічним періодом 2025 року. Ключова причина – перекриття угорцями нафтопродуктопроводу. Проте, судячи зі всього, компанія не сильно шкодує за втратою квітневих обсягів, які зменшились порівняно з березнем на 14% (35,1 тис. т). У квітні були вже всі ознаки переливу і, відповідно, від’ємної економіки.

У відсутності постачань на суходолі «АТ» зосередилась на морському імпорті, де співпрацювала з Oscar Downstream та Euronova Energies. Серед екзотики виділимо партію з Кулеві (у квітні це ще не було мейнстрімом).

Наразі імпорт зі Словаччини поновився, що обіцяє продуктивний травень. Проте легко однаково не буде.

В умовах турбулентності група ЗПЕК обрала тактику, яка легко простежується у всіх імпортерів-гуртовиків. У квітні було проімпортовано 24,2 тис. т, що є одним з найменших місячних показників з середини 2025 року, відколи ЗПЕК різко збільшила постачання.

Причини очевидні – підвищені ризики. За наявною інформацією, група була змушена шукати покупців у Польщі на понад 15 тис. т дизпального, оскільки постачання цього ресурсу в Україну обіцяло чималий збиток. Іншим викликом для ЗПЕК став злет вартості пального і потреба у збільшених обігових коштах. Цю проблему розв’язали шляхом залучення додаткового фінансування обсягом $10 млн в «Укргазбанку».

Попри складні умови на початку цього року, за результатами 4 місяців ЗПЕК показала один з найбільших результатів для річному приросту постачань – понад 6 разів (106 проти 16 тис. т).

Аналогічну рекордну динаміку приросту імпорту – 74 проти 12 тис. т. – продемонстрував «Д.Трейдінг». Щоправда, у квітні він трохи не дотягнув до ТОП-10, де оселився разом зі ЗПЕК з літа 2025-го. Скромний результат «Д.Трейдінгу» в квітні (17,1 тис. т), окрім обережності, можна пов’язати з обмеженістю ресурсу Hellenic Petroleum – ключового партнера трейдера. Загалом є інформація, що компанія не задоволена фінансовим результатом від «дизельної» діяльності, через що шукає можливості для підвищення ефективності. Одним з таких варіантів може стати колаборація з іншими гравцями.

«Газтрім» покращив березневий результат на 22 тис. т (+18% до березня). Разом з тим накопичувальний результат з початку року гірший за минулорічний на 53%. Але це, швидше за все, не відображає всіх обсягів постачання, адже AGTG, міжнародний партнер «Газтріму», активно продає українським компаніям коносаменти для самостійного імпорту.

Цієї весни цей гравець веде досить агресивну цінову політику, що як правило є реакцією на загострення боїв без правил, які на півдні майже ніколи не закінчуються. AGTG у квітні підтвердила реноме найбільшого постачальника з Hellenic Petroleum, отримавши найбільший обсяг – 19,1 тис. т. Щоправда, для цього оператора це не ті обсяги, до яких ми звикли.

Після приросту на 59% до березня і квітня 2025 року потрапила у ТОП-10 «БРСМ-Нафта» (18,3 тис. т). Обсяг надходжень фактично відповідає розрахунковому рівню роздрібної реалізації мережі у квітні. Минулого місяця трейдер повернувся до постачань з Туреччини. Також у портфелі імпортера після піврічної паузи з’явилися дві партії дизпального від Unimot, відвантажені компанією з Німеччини.

Ледве втримався у рейтингу «Мартін Трейд» (17,5 тис. т). Обсяг зменшився як до березня, так і до квітня минулого року. Разом з тим загальний результат за 4 місяці оператор покращив з 56 до 66 тис. т.

* * *

Попри всі складнощі обсяги постачання дизпального цього року зростають. Якщо у січні-квітні 2025 було імпортовано 1,77 млн т, то 2026-го аналогічний показник перевалив за 2 млн т (2,03 млн т). Щоправда, ризики при цьому нікуди не зникли, й монетизувати зростання обсягів виходить далеко не завжди. Через високі закупівельні рівні та волатильність зовнішніх котирувань у багатьох компаній посилився дефіцит обігових коштів, що є суттєвою проблемою. Такі умови неабияк мають загартувати імпортерів. Принаймні тих, хто втримається на ногах у цьому штормі.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти