Мінус 20%: як падав імпорт ДП

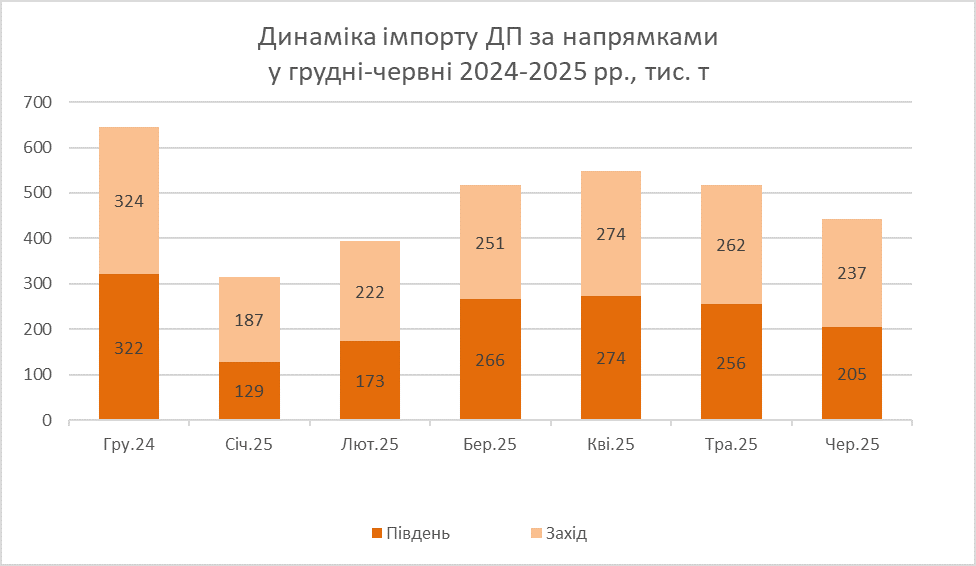

У червні тенденція скорочення обсягів імпорту дизпального зберігалася. Минулого місяця було завезено 443 тис. т, що на 14% менше порівняно з травнем, свідчать дані Консалтингової групи «А-95».

Окремі компанії минулого місяця обережно поставилися до закупівель, щоб мінімізувати збитки в гуртових продажах на півдні. Втім, для деяких компаній падіння попиту не стало приводом для скорочення імпорту.

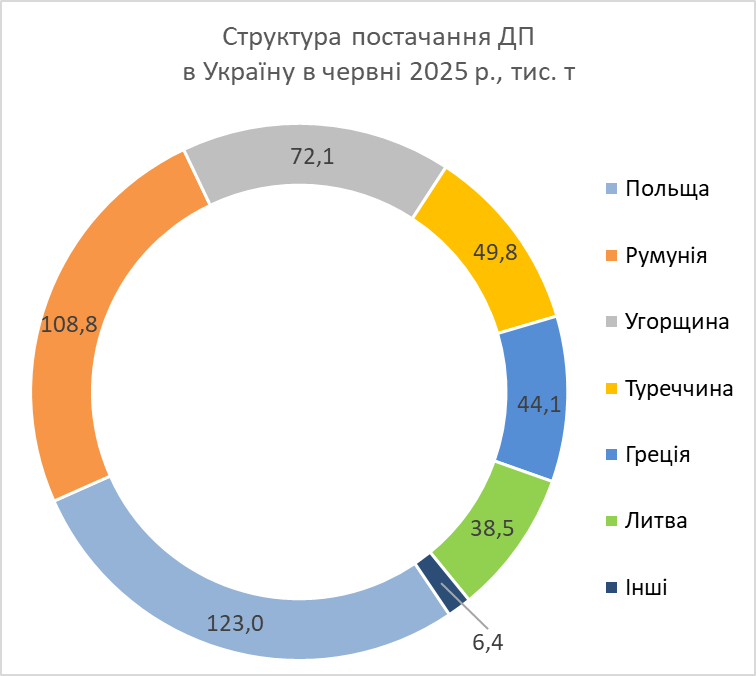

Імпорт зменшився з усіх основних напрямків постачань, але падіння було нерівномірним. З заходу закупівлі зменшилися на 9%, до 237 тис. т, тоді як на півдні обсяги обвалилися на 19%. Як і в попередні періоди, мережі АЗС, які переважно формують попит на західному напрямку, показали кращі результати порівняно з трейдерами, що працюють переважно на півдні.

Відвантаження палива з Польщі скоротилися на 9%, до 123 тис. т. Найбільший постачальник, трейдер Select Energy та його український партнер UPG, скоротили обсяги на 10%, до 45 тис. т. Це й не дивно, зважаючи на кон’юнктуру гуртового ринку, якої вже не витримують навіть такі великі гравці як UPG.

Постачання з термінала Orlen у Журавиці скоротилися на 4%, до 36 тис. т. Обсяги падають другий місяць поспіль, оскільки якірні партнери, ОККО й «Укрнафта», зменшують закупівлі.

Unimot у червні продовжив відвойовувати український ринок завдяки зменшенню премій на залізничні партії. Минулого місяця польська група продала 15 тис. т, що на 11% більше порівняно з травнем. Хороші цінові умови забезпечили зростання продажів і для BP Polska — у червні «британці» наростили обсяги з 2 до 8 тис. т. Водночас постачання Oktan Energy з термінала у Щецині впали у два рази – до 4 тис. т.

Постачання з приморського термінала PERN у Дембогоже не змінилися й становили 37 тис. т. Майже 60% обсягів відвантажили Unimot і BP Polska. Ще 15 тис. т відвантажив AGTG і торгові підрозділи WOG, ОККО й «БРСМ».

У червні польські компанії продовжили скорочувати автомобільні постачання через неконкурентні умови. Продажі Anwim впали в півтора раза, до 0,4 тис. т, Unimot — удвічі, до 0,8 тис. т. Реалізація Solumus залишилася на рівні травня, 0,4 тис. т, але на загальному тлі це не можна назвати успіхом.

Автомобільні продажі з Литви зросли на 2%, до 27 тис. т. Водночас постачання у вагонах впали в півтора раза, до 12 тис. т. Загалом імпорт з литовських базисів скоротився на 12%, до 38 тис. т.

Єгипетська сила

У червні на ринку продовжило з’являтися паливо з екзотичних напрямків. На початку минулого місяця компанія «Т.Д.Т.» привезла 2,3 тис. т з продукту єгипетського походження. В іншому разі можна було б порадіти за появу нового джерела постачань, якби не той факт, що партія дизелю мала (у червні!) зимові характеристики. Звісно, що таке постачання з Єгипту, де сніг бачили тільки по телевізору, спричинило вибух у ринкових колах.

Відвантаження з Румунії скоротилися на 4%, до 109 тис. т. На тлі загального падіння постачань з південного напрямку майже на 20% румунські компанії зазнали мінімальних збитків в обсягах завдяки двом чинникам.

По-перше, це скорочення надходжень вантажів з Греції й Туреччини. По-друге, це цінова політика окремих операторів. Компанія Oscar Downstream минулого місяця наростила обсяги з 5 тис. т до 17 тис. т. Зі слів трейдерів, на кінець червня в Oscar накопичилося близько 100 тис. т нереалізованих запасів.

Як наслідок, компанія почала продавати баржеві партії з Констанци на $7-10/т дешевше за конкурентів.

Травневе падіння відіграла компанія Euronova Energies, яка наростила продажі з 25 тис. т до 34 тис. т. Водночас інші великі оператори Oil Terminal у Констанці завершили червень з гіршими результатами. Компанія Vitaro Energy зменшила відвантаження з 35 тис. т до 26 тис. т, обсяги Socar впали з 35 тис. т до 22 тис. т.

Надходження дизелю з Греції обвалилися на 40%, до 44 тис. т. Падіння було зумовлено браком постачань продукту виробництва Motor Oil. Зі слів трейдерів, грецький виробник зменшив кількість експортних лотів через зростання попиту на внутрішньому ринку. Висока ймовірність, що у липні Motor Oil також не постачатиме на український ринок.

Своєю чергою відвантаження палива Hellenic Petroleum зросли на 40% після закінчення ремонту НПЗ в Елефсині. Втім, ці обсяги не можна назвати видатними, оскільки в червні минулого року постачання з цього заводу становили фантастичні 108 тис. т.

Турецького дизелю українські компанії привезли 50 тис. т, це на 23% менше порівняно з травнем. Основну частку імпорту становило паливо НПЗ Star, ще 6 тис. т було доставлено з заводу Tupras в Ізміті. Постачань з термінала Opet, до яких ринок вже почав звикати, минулого місяця не було.

Найбільші обсяги палива з Греції й Туреччини минулого місяця привезли компанії Cantarell Trading (31 тис. т), AGTG (16 тис. т) і Octans Trade (14 тис. т).

Тимчасові ротації у ТОП-10

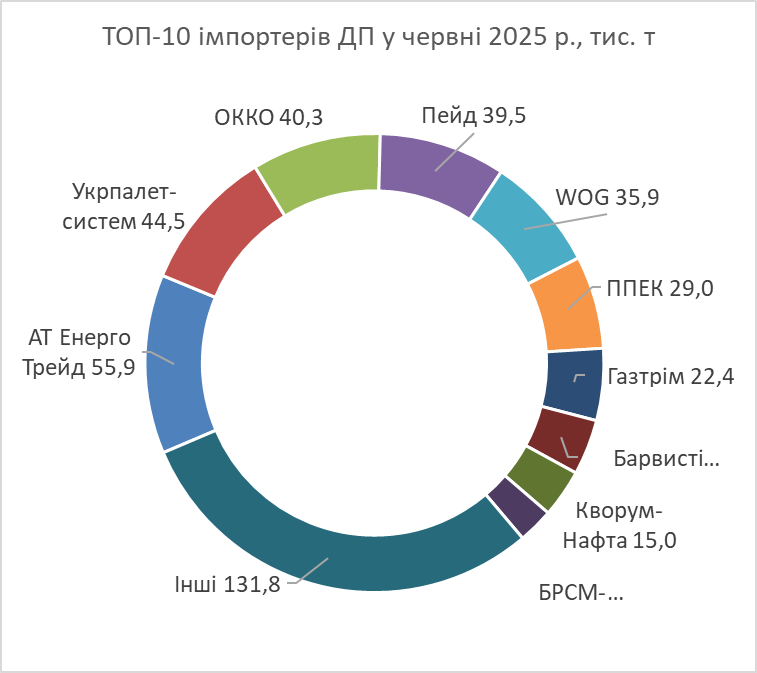

У червневому топі перша трійка компаній знову помінялася стільцями. Якщо «АТ Енерго Трейд» зберегла лідерство за обсягами постачань з 56 тис. т, то ОККО переїхало на третю сходинку, поступившись «палетам», які привезли 45 тис. т.

Минулого місяця окківці імпортували лише 40 тис. т, на 23% менше порівняно з травнем. Спад прямого імпорту пояснюється тим, що в умовах переливу ринку гали вирішили перемкнутися на внутрішні закупівлі, які в окремих випадках були вигіднішими за власний імпорт.

Четверте місце у червні зберіг за собою «Пейд», або «Кантарел». На рахунку компанії – 40 тис. т, вона майже не втратила обсягів порівняно з травнем.

На п’ятій сходинці розташувалася мережа WOG, яка після травневого зниження закупівель наростила імпорт з 28 тис. т до 36 тис. т.

Фактично свої травневі обсяги, 29 тис. т, накачала в червні ППЕК, що забезпечило їй шосте місце в рейтингу. Раніше enkorr повідомляв, що з травня «Сокар Україна» і «Люкс Країна» подвоїли імпорт палива.

Сьому позицію посів «Газтрім», у червні споріднена AGTG компанія скоротила імпорт на 22%, до 22 тис. т. Вочевидь на падаючому ринку трейдер зосередився не на обсягах, а на ефективності продажів.

На восьме місце піднялися «Барвисті рушники» з 17 тис. т. У червні вони були однією з небагатьох компаній з першої літньої десятки, хто наростив обсяги імпорту. Чутки про секрети успіху цієї компанії не дозволяють прогнозувати її тривалу затримку серед лідерів ринку.

Дев’ята сходинка, як і в травні, дісталася «Кворум-Нафті». При цьому компанія скоротила обсяги з 21 тис. т до 15 тис. т.

До червневого ТОП-10 потрапила «БРСМ-Нафта». Минулого місяця мережа імпортувала 11 тис. т дизелю. Цього року «БРСМ» вже з’являвся у лютневому топі, коли загальний імпорт по країні впав до мінімуму.

З червневої десятки випав «Мартін-Трейд». Компанія відкотилася на 12 позицію, скоротивши імпорт вдвічі. Втім, зі слів засновника Володимира Порайка, це був свідомий крок, оскільки частину обсягів компанія купувала на внутрішньому ринку.

Захід проти півдня

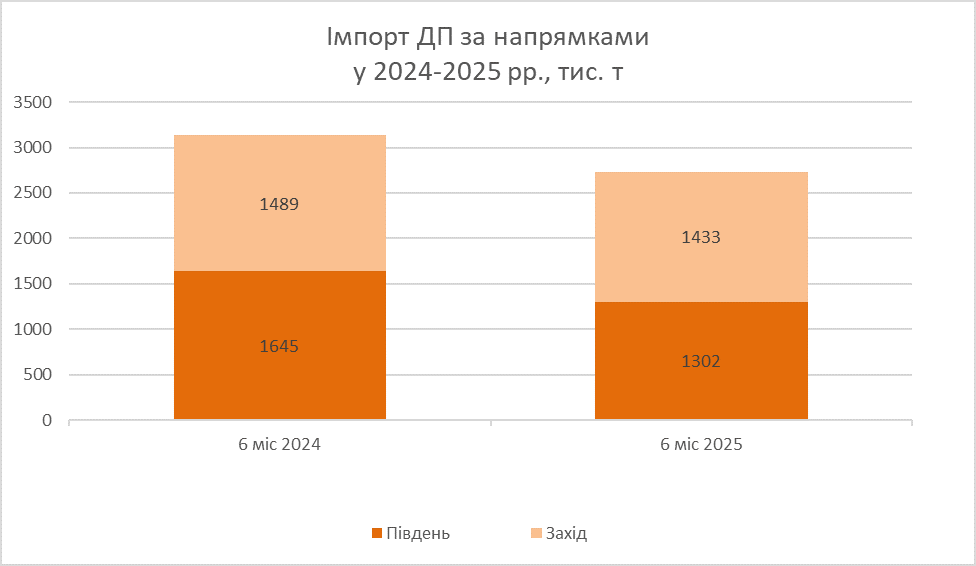

Підсумовуючи, варто поглянути на ретроспективу постачань. У I півріччі імпорт ДП скоротився на 13%, до 2,74 млн т — очевидне падіння попиту. При цьому по напрямках падіння було непропорційним.

Постачання з заходу скоротилися лише на 4%, до 1,43 млн т, тоді як імпорт з півдня провалився на 21%, до 1,3 млн т. Причини такого дисбалансу криються не тільки в тому, що з заходу везуть переважно великі мережі АЗС, обсяги реалізації в яких більш стабільна величина.

На структуру імпорту впливає ціноутворення. Впродовж I півріччя західні постачальники зменшили націнки до котирувань приблизно на $20/т. Водночас турецькі й грецькі морські партії дизелю здешевшали відносно котирувань лише на $3-4/т. Тож можна констатувати, що завдяки більш гнучкій ціновій політиці Orlen, MOL і польські трейдери у I півріччі збільшили ареал збуту.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти