Перехід на особистості: профіцит ресурсу загострив конкуренцію до максимуму

- Іван Марченков, експерт Консалтингової групи «А-95»

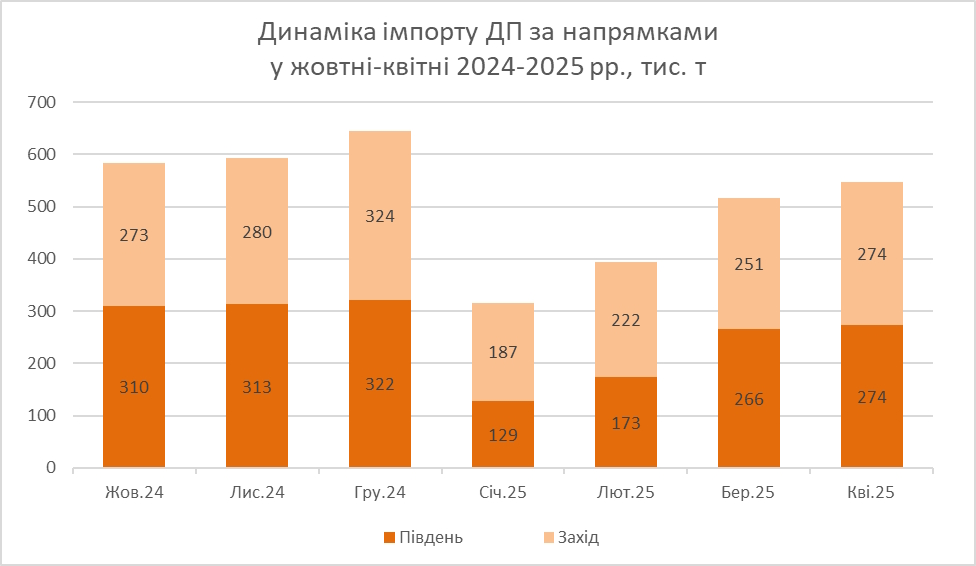

Квітень видався багатим на події. Почати треба з того, що ринок усі дружно знову перелили. Більшість великих імпортерів наростила постачання, хоча за результатами 4 міс. 2025 року імпорт скоротився на 19%, що вже впевнено дозволяє говорити про зменшення ринку.

У цій тисняві конкуренти підозрюють один одного у всіх смертних гріхах, включно з торгівлею «кривавим» пальним. Хоча окремі благообразні імпортери відверто кажуть про свої наміри – витіснити шановних колег з ринку.

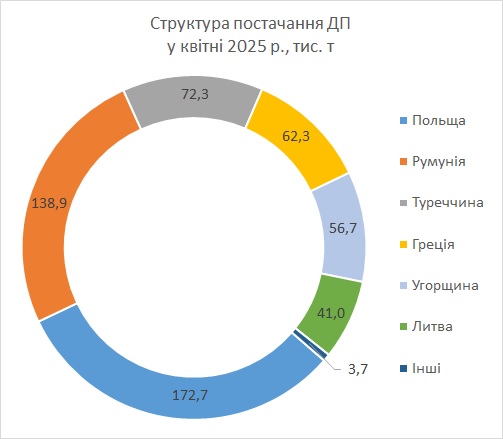

У квітні імпорт ДП збільшився на 6%, до 548 тис. т, свідчать дані Консалтингової групи «А-95». Найбільші обсяги надійшли з Польщі — 173 тис. т, або на 7% більше, ніж у березні.

Помітною зміною тут стала активізація навколо балтійського термінала PERN у Дембогоже, який наростив відвантаження з 22 тис. т у березні до 40 тис. т у квітні. Половину цього обсягу – 21 тис. т – імпортували OKKO, WOG і «БРСМ». Несподівано тут випірнула AGTG, яка переважно відома своєю активністю на півдні. Вона висмикнула з Дембогоже 9 тис. т дизелю.

Секрет успішності напрямку трейдери називали швидко – ціна, яка в окремих випадках була цікавішою за орленівський базис у Журавиці.

Штовханина на заході

Зростання закупівель з PERN відповідно позначилося на продажах інших польських постачальників. Відвантаження PKN Orlen у квітні скоротилися на 5%, до 67 тис. т, а у групи Unimot впали з 13 тис. т до 9 тис. т. Трейдер Select Energy, який забезпечує UPG, покращив березневий результат лише на 1 тис. т – 47 тис. т.

Попри очевидний квітневий «прорив греблі» у Дембогоже і додаткові 20 тис. т, уся увага чомусь зосередилась на 2 тис. т, на які зросли квітневі відвантаження польської компанії Oktan Energy. Ці 8 тис. т , привезла в Україну «Західна паливно-енергетична компанія» (ЗПЕК).

«Коли від них (ЗПЕК – прим. enkorr) приходить потяг, цінам дивуються навіть «палети», – розповідає один із великих гуртовиків на заході України.

Зі свого боку, в ЗПЕК дивуються цінам тих самих «палетів», «Мартін Трейду» та інших. Загалом, нічого нового.

Enkorr продовжує слідкувати за цим цікавим напрямком.

Тим часом поруч була менш конспірологічна і цілком відкрита історія. Несподівано нагадала про себе «труба», яка справді змусила про себе говорити не тільки у контексті штовханини з польським продуктом, а й зі всіма іншими.

Минулого квітня тутешні обсяги злетіли майже на 60%, до 57 тис. т. Найбільше ринок вразив дует компаній «Люкс Країна» і «Сокар Україна», який пропонував дуже цікаві ціни: пропозиції у Житомирській області були на рівні цін на західному кордоні.

Наразі відомо, що це була лише розминка перед травнем, на який, за наявною інформацією, згадані партнери замовили 30 тис. т дизелю проти традиційних 10-15 тис. т.

Чи треба після всього сказаного вище дивуватись, що відвантаження з Литви скоротилися з 50 до 41 тис. т? Не виключено, що серед іншого позначився невеликий ремонт на Мажейкяйському НПЗ, який проводили у першій половині місяця.

Турки обганяють греків

На південному напрямку у квітні відбулося помітне збільшення постачань з Туреччини з паралельним зменшенням надходжень з румунських і грецьких базисів.

Румунія просіла на 13%, до 139 тис. т. Причина – великий спред між котируваннями CIF Med і FOB Med, який автоматично робить постачання з Констанци невигідними.

Проте дехто все одно проявився. Найбільші обсяги відвантажила Euronova Energies, продажі компанії подвоїлися – 51 тис. т. Vitol, який з квітня продає від імені Vitaro Energy, скоротив постачання з 63 до 47 тис. т. Невдалий місяць видався й у Socar — обсяги впали з 33 тис. т до 18 тис. т.

Постачання з Греції схудли на 29%, до 62 тис. т. З березня по травень на НПЗ Hellenic Petroleum був ремонт, пік робіт припав якраз на квітень. Через це завод провалився з 81 до 44 тис. т. Українські компанії намагалися надолужити обсяги через купівлю в іншого виробника – Hellas, але повноцінної заміни не вийшло, постачання зросли з 5 до 17 тис. т.

Порожнечу заповнив продукт з Туреччини. Минулого місяця обсяги імпорту з цього напрямку зросли в 4 рази й становили 72 тис. т. Основні обсяги, 61 тис. т, було відвантажено з НПЗ STAR – з єдиного непідсанкційного порту.

Тим часом по одному танкеру надійшло з заводу Tupras і термінала Opet у Мармарі. Всі чемно відстояли в очікуванні розмитнення в Україні, але динаміка збільшення постачань з підсанкційних портів очевидна. Тому слід нагадати, що у І кварталі 2025 року 89% турецького імпорту дизелю, або 2,73 млн т, становив саме російський ресурс.

У разі подальшого збільшення імпорту з турецького напрямку це буде наштовхувати на певні висновки.

ТОП-10: без змін, але з нюансами

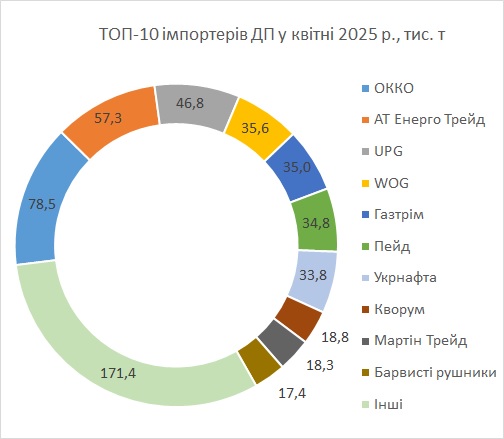

Два традиційні лідери рейтингу постачальників – OKKO й «АТ Енерго Трейд» – у квітні помітно прискорились. Перша наростила імпорт на 20% (78 тис. т), друга – на 32% (57 тис. т). Тим часом обидві компанії дещо втрати обсяги порівняно з 4 міс. 2024 р. – на 17% і 10% відповідно.

До речі, більшість великих постачальників були змушені відкотитися разом із загальним імпортом, який просів за 4 міс. на 18,9%.

Зокрема погіршився результат і у «палетів» – спад на 14,7%. У квітні компанія вперше за тривалий період не імпортувала американського продукту, яким ексклюзивно забезпечується мережа UPG, пишаючись ультранизьким вмістом сірки. Стає трошки тривожно за споживачів мережі: чи не відчули вони дискомфорту від фінського та арабського дизелів, які імпортувала UPG у квітні?

Але ці пекельні борошна триватимуть недовго: з кінця квітня у Щецин зайшло вже кілька кораблів зі Штатів.

Більш-менш відпрацювали у квітні WOG і «Пейд», але за результатами 4 міс. втратили 22% й 34% обсягів відповідно. На жаль, обидві компанії зазнали у квітні втрат унаслідок російських атак на нафтобази.

От хто цього року розігнався, то це «Газтрім», який працює у тандемі з AGTG. У березні-квітні контора імпортувала по 35 тис. т, а за 4 міс. покращила результат на 70%. «Газтрім» в особі напівлегендарного Бориса Ганджі часто згадується у розмовах трейдерів не злим тихим словом у контексті цінової політики.

Зі свого боку «Газтрім»/AGТG останнім часом не сильно приховують своєї стратегії – витіснення з ринку випадкових компаній, які продовжують паразитувати за рахунок різнобарвного схематозу.

Серед злетів також треба відзначити «Укрнафту», яка на початку 2024 року взагалі не імпортувала, а у січні-квітні цього року привезла 126 тис. т імпорту. Переважно це результат виконання програми забезпечення армії арктичною маркою пального, яку «Укрнафта» реалізувала у цільній співпраці з PKN Orlen. Подейкують, що на цей контракт польській концерн погодив неринково низьку ціну.

Утриматися у десятці постачальників, хоча й у самому кінці, вдалося компанії з негалузевою назвою «Барвисті рушники» – 17 тис. т. Нагадаємо, у березні «Рушники» влетіли у ТОП-10, обігнавши аксакалів ринку «Мартін-Трейд» і «Кворум-Нафту». Втім, у квітні ці компанії взяли реванш і покращили свої позиції в рейтингу.

* * *

Квітневе зростання обсягів імпорту призвело до посилення профіциту на ринку. Всі розраховували на збільшення споживання, але вочевидь попит був переоцінений. Статистика вже котрий місяць свідчить: ринок скорочується.

Імпортери погоджуються з думкою, що везти потрібно менше, щоб не переливати ринок. Проте ніхто не хоче, щоб скорочення обсягів відбувалося саме їх коштом. Проявами загострення конкуренції стали не тільки прямі звинувачення у каламутних схемах, а й інформаційні вкиди на профільних телеграм-каналах про «оптимізаційні» податкові схеми окремих гуртовиків.

Тож усе вказує на те, що сезон буде веселим.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти