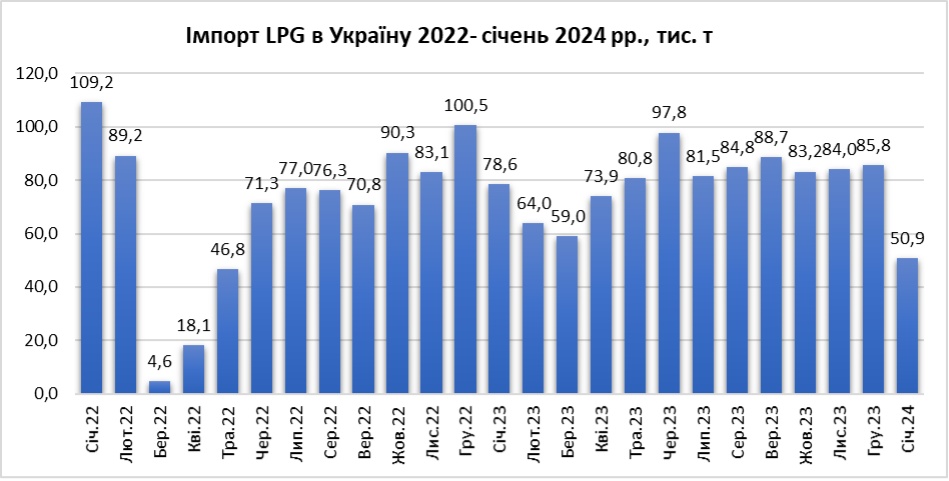

Імпорт скрапленого газу в січні обвалився на 41%

В січні 2024 року обсяги імпорту скрапленого газу становили 50,9 тис. т, що на 41% менше, ніж у грудні 2023 року й на 35% − порівняно з аналогічним періодом минулого року. Не враховуючі березень-травень 2022 р., це найнижчий показник з листопада 2019 року, свідчать дані Консалтингової групи «А-95».

Основною причиною обвалу імпорту газу є перенасичення ринку в грудні 2023 року. На тлі гострого дефіциту в листопаді трейдери законтрактували значні обсяги ресурсу на зовнішніх ринках. Водночас через переорієнтацію на «довгі» залізничні постачання і нерозуміння необхідного обсягу для покриття дефіциту в грудні були імпортовані надлишкові партії.

«Попит низький, крім того, в нас достатні залишки ресурсу. Тому на січень нічого не контрактували», − розповідав один із трейдерів на півдні.

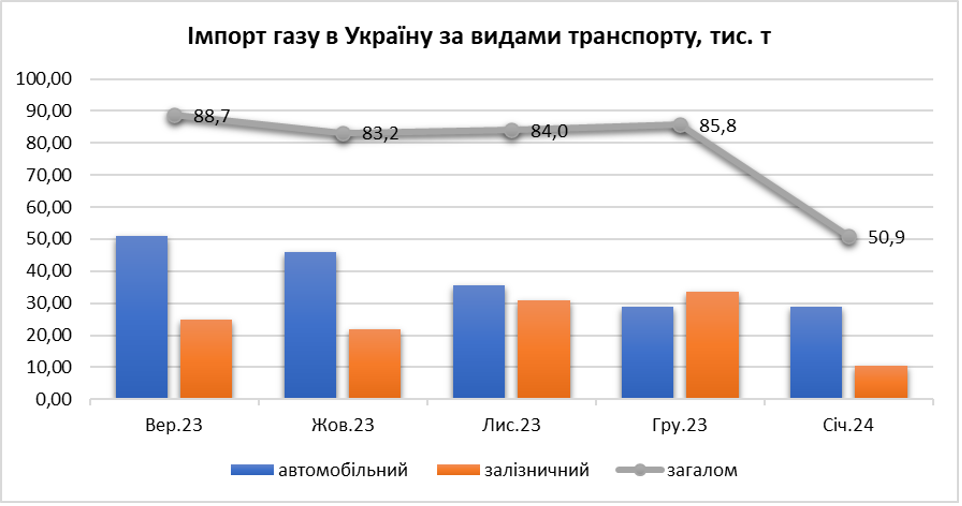

Розблокування українсько-польського кордону сприяло тому, що в січні основні обсяги газу були відвантажені автомобільним транспортом (57% проти 34% у грудні). Нагадаємо, 6 листопада польські перевізники і фермери розпочали страйк на трьох КПП: «Ягодин–Дорогуськ», «Краківець–Корчова» й «Рава-Руська–Гребенне». Протест тривав трохи більше двох місяців. Протягом цього часу до трьох КПП періодично приєднувався і четвертий − «Медика−Шегині».

Значною мірою на зростання автоімпорту вплинуло повернення на ринок російського газу, який пропонують польські компанії на східних терміналах країни. Як пише у своїй колонці експерт Консалтингової групи «А-95» Артем Куюн, для ренесансу російського газу склалися сприятливі умови: по-перше, розв'язалась ситуація із блокадою українсько-польського кордону, по-друге, обвал цін на українському ринку через профіцит продукту на тлі катастрофічно низького попиту.

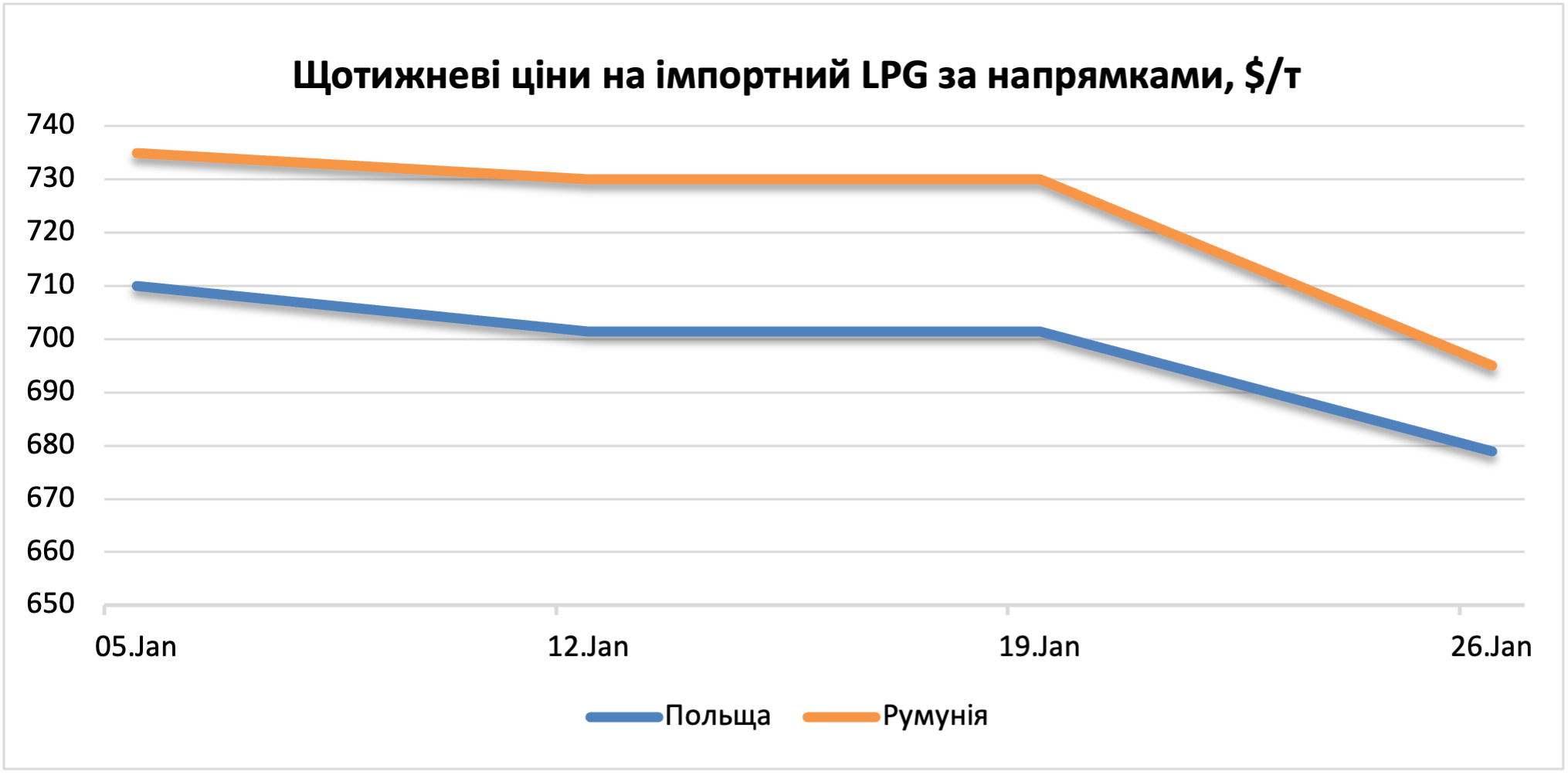

Ціни на імпортний ресурс у першій половині січня були більш-менш стабільними. Але наприкінці місяця під впливом постачань дешевого газу з Польщі почали знижуватись

У Польщі все більше була відчутна різниця закупівельних цін на газ залежно від його походження. Дешевший продукт витісняв інші джерела постачань Газ російського походження наприкінці січня на польсько-українському кордоні коштував $627−645/т, тоді як європейський і американський продукт пропонували по $732−752/т. В таких умовах ресурсу з Румунії, вартість якого була вищою, стало складно тримати конкуренцію з дешевим газом із Польщі. Як наслідок, у січні автомобільні постачання з румунських базисів впали на 40%, до 6,5 тис. т, тоді як відвантаження з польських терміналів зросли на 42%, до 12,3 тис. т.

Основними напрямками постачання газу залишилися Польща й Румунія, з яких сумарно було ввезено до країни 36,5 тис. т ресурсу, або 72% загального імпорту.

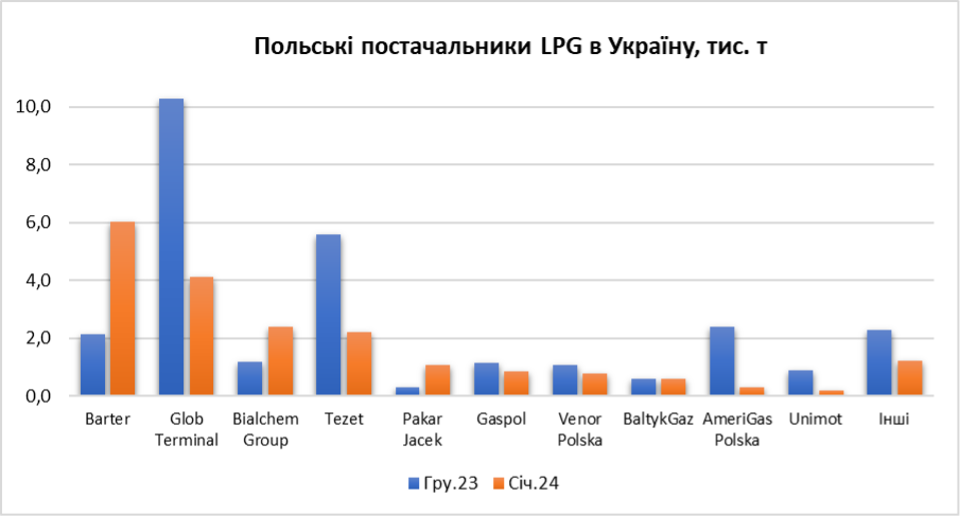

Минулого місяця з Польщі було імпортовано 19,7 тис. т ресурсу, що на 29% менше, ніж у грудні. На відміну від грудня, де частки автомобільних і залізничних партій дорівнювали 31% і 69% відповідно, в січні це співвідношення було 62% і 38%. В січні значно зменшилися постачання з терміналів компаній Glob Terminal, Tezet, AmeriGas Polska. А ось відвантаження з терміналів компаній Barter, Pakar Jacek, Bialchem Group сумарно зросли в 2,6 разу, до 9,5 тис. т. Barter виявився найбільшим постачальником газу в Україну за звітний період, чому сприяли низькі цінові пропозиції компанії. Середня вартість розмитненого продукту компанії в січні становила $695/т, тоді як ціна американського газу з терміналу AmeriGas Polska сягала $863/т.

Постачання скрапленого газу з Румунії зменшилося на 38%, до 16,8 тис. т. Найбільшим відправником ресурсу була компанія Interport Gaz, із терміналу якої було відвантажено 5 тис. т ресурсу, що на 22% більше, ніж у грудні. Обсяги імпорту газу з терміналів Bulmarket і Unicom Oil Terminal, які були найбільшими постачальниками ресурсу в грудні, скоротилися на 38% і 63%, до 3,7 тис. т і 3,6 тис. т відповідно.

Розблокування польсько-українського кордону в середині січня сприяло збільшенню постачань скрапленого газу і з країн Балтії. Протягом місяця з цього напрямку було імпортовано 9,6 тис. т продукту, що на 55% більше, ніж у грудні. При цьому постачання з Литви зросли на 50%, до 7,1 тис. т, Латвії − на 71%, до 2,5 тис. т. Варто зазначити, що 52% загального обсягу (4,9 тис. т) газу з балтійських країн мали сертифікати походження ЄС, решта −литовські (4,6 тис. т). Водночас прямі постачання Orlen Lietuva становили лише 2,5 тис. т. (на 85% більше порівняно з груднем).

Як раніше повідомляв enkorr, із січня в Україну почав надходити автогаз з ознаками російського походження. За підрахунками Консалтингової групи «А-95», за перші п’ять тижнів цього року такого ресурсу було відвантажено в країну 8,79 тис. т. 100% підозрілого ресурсу було відправлено із станцій Сокулка, Білосток, Вулька-Добринська і Нарєвка, що розташовані неподалік східного кордону Польщі і відомі як отримувачі суттєвих обсягів LPG з росії. З огляду на те, що у лютому на українському ринку зберігатиметься низький попит, існує висока ймовірність подальшого зростання постачань дешевого ресурсу з Польщі.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти