Паливний ринок: що і чому змінилося

- Сергій Куюн, Іван Марченков, Консалтингова група «А-95»

Минулий рік український ринок нафтопродуктів прожив із цілком новою системою забезпечення, побудованою 2022 року й орієнтованою на європейський кордон. У це мало хто вірив, але це відбулося, й досить швидко. 2023 року нова система постачань пройшла випробування на міцність, показавши свою безальтернативність і гнучкість. Дуже важливо й те, що паралельно з географічними і логістичними змінами сформувався й новий пул постачальників на базі винятково українських компаній, які до 2022 року були лише «другими руками».

Життя без рф

Ані в Європі, ані в Україні не вірили у життя без російських енергоносіїв — нафти, газу, нафтопродуктів. Багато років чималі бюджети йшли з москви на поширення цієї страшилки. Саме Україна 2022 року довела, що це реально і досягнути незалежності можна швидко.

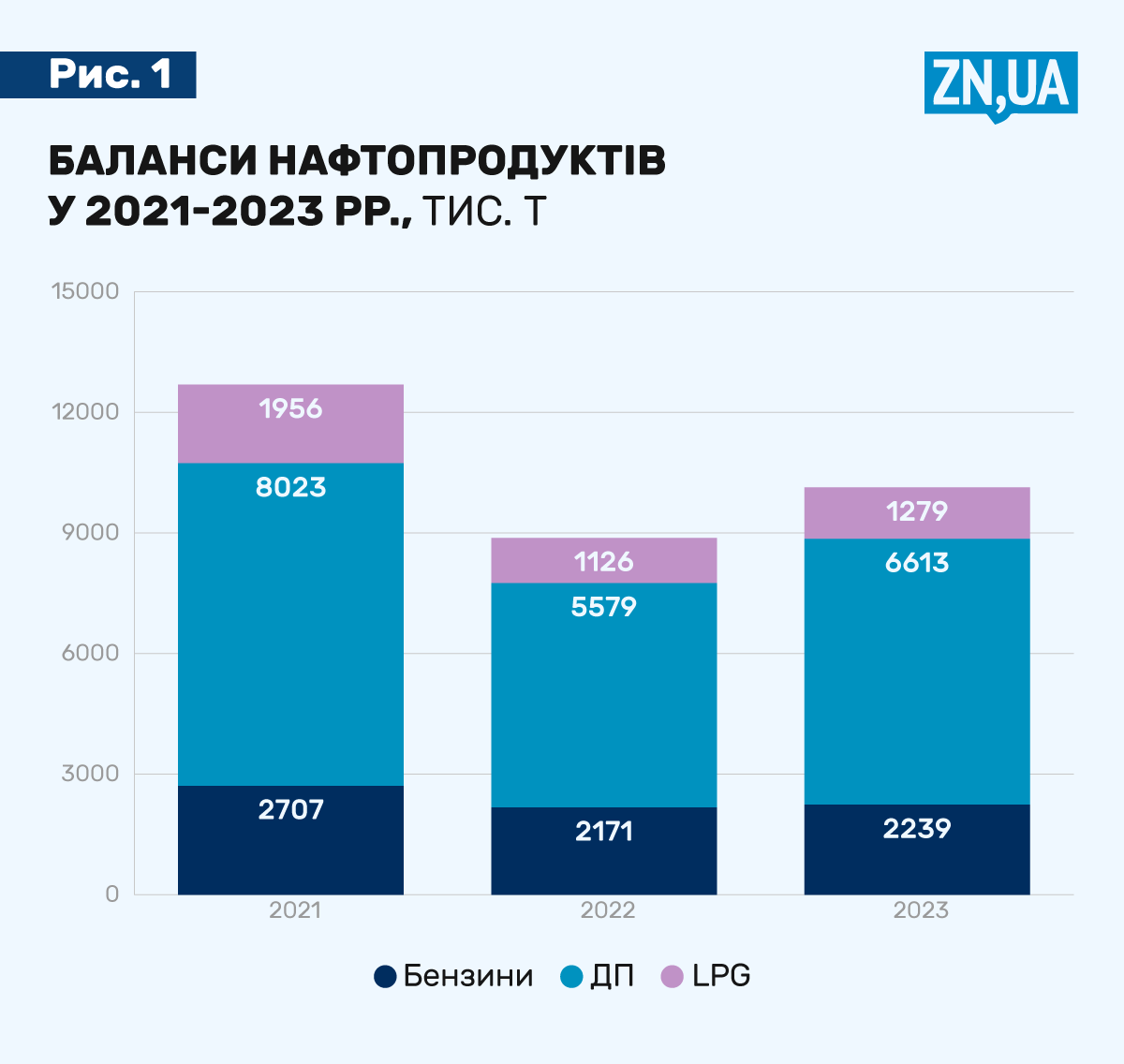

Через чотири місяці після початку повномасштабної війни, у липні 2022 року, на ринку не було дефіциту жодного виду пального, хоча 2021-го на російське й білоруське дизпаливо припадало 70%, бензини — 50%. Щоправда, як і всі українці, ринок пального поніс втрати: споживання бензинів і дизпального 2023 року відносно 2021-го зменшилось на 17,5%, скрапленого газу — на 35% (див. рис. 1).

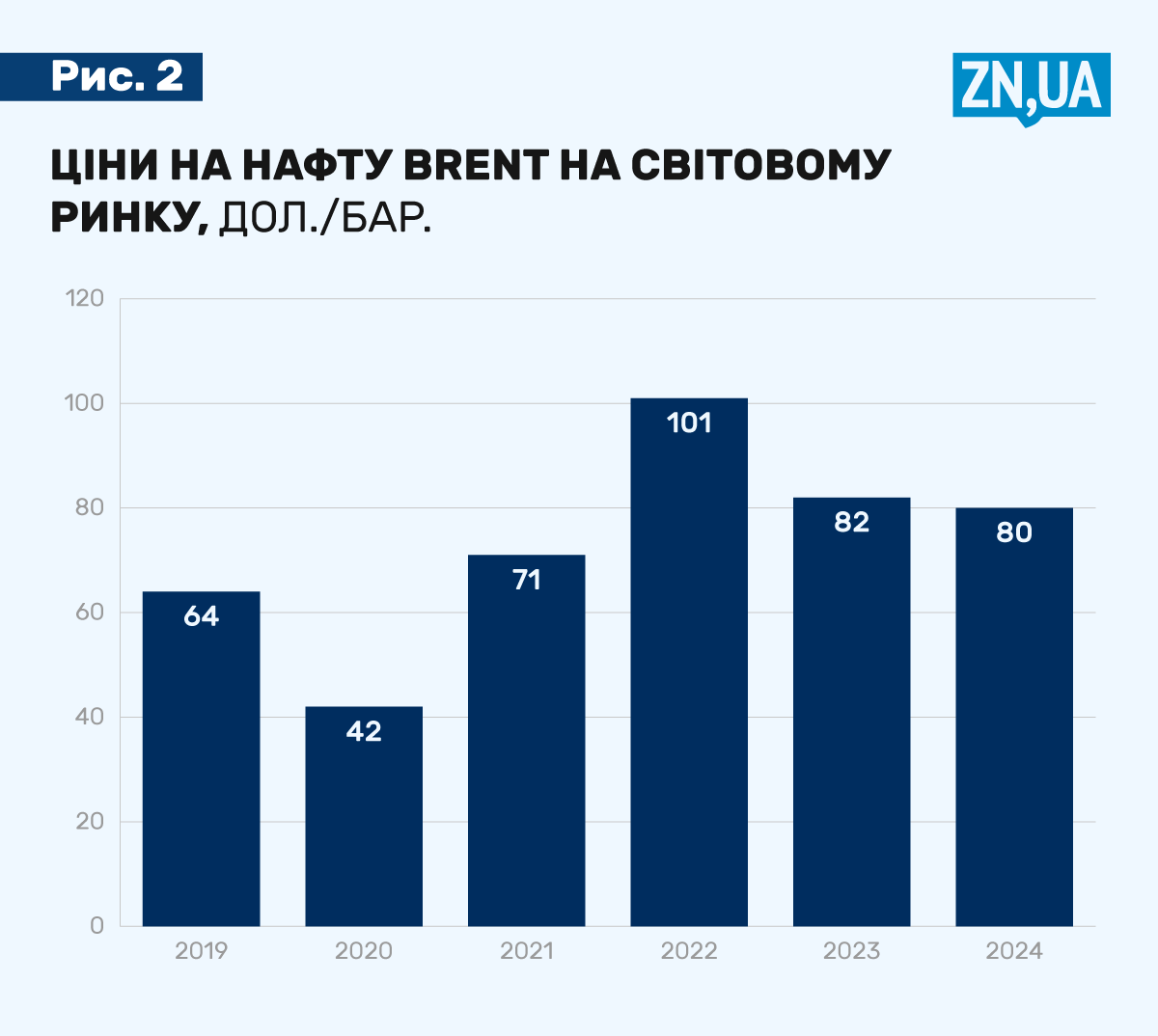

Європа задіяла ембарго на російську нафту 5 грудня 2022 року, на нафтопродукти — з 5 лютого 2023-го. І не було жодного дефіциту. Єдиною ознакою континентальної перебудови став сплеск цін із піком у перші дні березня 2022 року (див. рис. 2). Зазначимо, що аналогічна динаміка була й щодо природного газу. Але це об’єктивне явище — висока ціна необхідна для залучення нових постачальників, а після налагодження стабільних постачань ціни нормалізуються. Як бачимо, 2023-го і на початку 2024 року ціна на нафту стабілізувалася, хоча й є дещо вищою за ціну «довоєнного» 2021-го. Те ж саме відбулося в Україні: в умовах дефіциту трейдери купували пальне за будь-які гроші, а коли ринок наповнився, ціни знизилися до об’єктивних рівнів. Виняток становить висока логістична складова, яка утворилася через довгі транспортні ланцюги й високу вартість автомобільних постачань, які в окремі місяці сягали 50% у загальному імпорті (до 2022 року їх не було взагалі).

Те ж саме відбулося в Україні: в умовах дефіциту трейдери купували пальне за будь-які гроші, а коли ринок наповнився, ціни знизилися до об’єктивних рівнів. Виняток становить висока логістична складова, яка утворилася через довгі транспортні ланцюги й високу вартість автомобільних постачань, які в окремі місяці сягали 50% у загальному імпорті (до 2022 року їх не було взагалі).

Строката географія

Імпорт пального в Україну відбувається переважно з двох приблизно рівнозначних напрямків — польського й румунського (див. рис. 3–4). Тут мається на увазі саме місце перетину українського кордону, а не походження пального. Щодо останнього, то палітра виробників налічувала 2023 року 22 країни. Непомітно на буденність перетворилася присутність на заправних станціях дизпального й скрапленого газу з США. Серед екзотичних досі країн зазначимо Кувейт, танкер на адресу української мережі UPG ішов водою 15 тис. км. Також траплялися партії з Китаю, Оману й Тайваню.

Не така строката картина у бензиновому сегменті, оскільки, на відміну від ДП, потребу у бензині європейські НПЗ закривають самотужки. З тенденцій 2023 року можна виокремити зростання популярності бензину з Німеччини, провайдером якого для українських контрагентів є польський трейдер UNIMOT. Це пальне спеціально для України виробляють без спиртовмістних компонентів, відповідно, воно більш стійке й краще переносить довгу логістику і зберігання, що особливо актуально влітку.

Джентльмени удачі

На українському ринку відбулася не лише географічна диверсифікація, а й логістична. Близько 33% імпортних бензину й дизпального завозилися автомобільним транспортом. Достатньо сказати, що 2021 року ця частка становила нуль. Різке збільшення парку бензовозів — ключовий фактор подолання дефіциту 2022 року. З 2021-го їхня кількість зросла більш як у чотири рази, з 1 500 до 6 400 одиниць.

Без перебільшення логістична революція призвела до ще одного явища — різкого зростання кількості імпортерів: якщо 2021 року їх було 200, то 2023-го — понад 700. Зокрема кількість імпортерів бензину збільшилася у п’ять разів, дизпального — у шість і вдвічі — скрапленого газу.

З’явилася маса учасників ринку, які, володіючи навіть одним бензовозом, ставали імпортерами пального. Ця новоявлена категорія нафтотрейдерів непогано заробила на ажіотажі 2022 року, вочевидь уявляючи, що так буде завжди.

Однак відтоді ринок пального живе у стані перманентного профіциту, оскільки джентльмени удачі постійно везуть нові партії, мріючи про повторення гарячих деньків літа 2022-го. В умовах постійного переливу ринку та наявності сотень не обтяжених особливими зобов’язаннями й інфраструктурою трейдерів оптова торгівля пальним перетворилася на абсолютно безприбуткову, а тому досить ризиковану справу.

«Я везу танкер пального на 5–6 тисяч тонн, а ціну на ринку визначає Вася з одним бензовозом на 30 тонн, якому терміново потрібні гроші, й тому він вирішив продати свій ресурс у нуль», — пояснює особливості сучасного ціноутворення і природу шалених ризиків один із великих імпортерів.

Ситуація може дещо виправитися 2025 року, коли запрацює закон про мінімальні запаси нафти й нафтопродуктів. Він передбачає, що імпортер або виробник мають тримати певний запас пального, який розраховується від обсягу постачань. У перший рік такий норматив становитиме 3%, або 11-денний запас. Поява нехай навіть невеличких, але зобов’язань і заморожування певних коштів змусить багатьох джентльменів удачі завершити свою нафтову кар’єру, що має дати ринку більшої прогнозованості та інвестицій у розвиток інфраструктури.

Тільки для українців

Якщо говорити про найбільших постачальників періоду великої війни, то основною зміною стало домінування українських компаній. До 2022 року визначальні позиції належали представникам і партнерам російських і білоруських виробників, як-то «БНК-Україна», пулу азербайджанських трейдерів «Мадокс» і Coral Energy, що були провайдерами обсягів «роснєфті», та компанії «Гран Прі Ойл», що опікувалася пальним від «лукойлу».

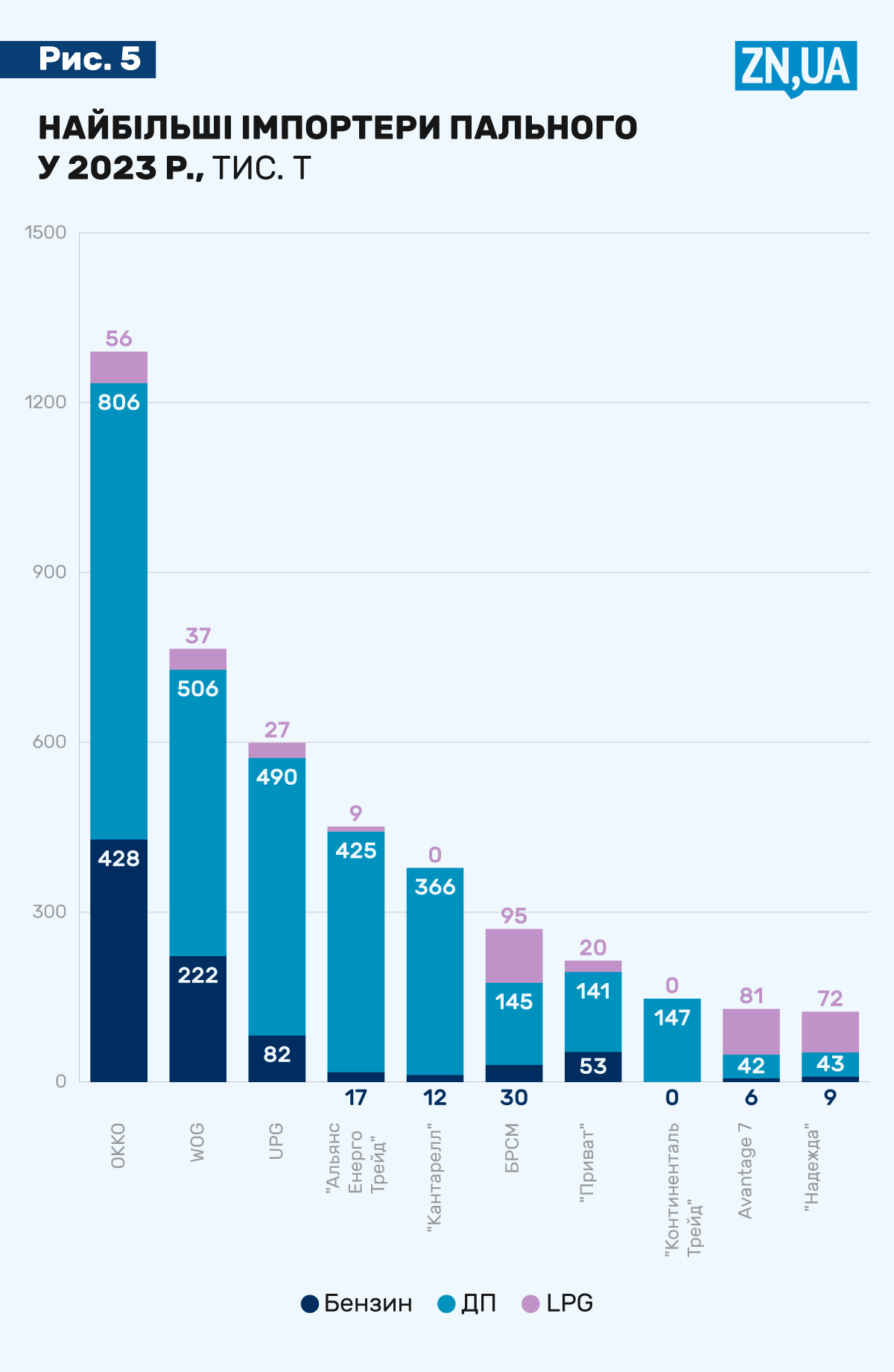

З 2022 року російські й білоруські обсяги зникли, а «перші руки» на ринку пального перейшли до українських комерсантів, які й вирішили завдання радикальної перебудови ринку та його наповнення пальним. Переважно це відомі імена, хоча з’являються й нові «зірки» (див. рис. 5).

Лідерство належить групі ОККО, яка майже зберегла «довоєнні» обсяги постачання, але з урахуванням 20-відсоткового зменшення ринку можна говорити про суттєве збільшення ринкової частки. Так, 2023 року кожен п’ятий літр бензину був реалізований на ОККО. Торік оператор значно збільшив обсяги оптової торгівлі.

Пропорційно зниженню споживання провалився WOG. Швидше за все, компанія могла б зробити більше, але на заваді стали проблеми з обіговими коштами через величезну банківську заборгованість. Основу продажів WOG становлять корпоративні споживачі дизпального, яким мережа надає максимальні знижки і завдяки чому продовжує утримувати непогану роздрібну реалізацію.

Оперативно зорієнтувався в екстреній ситуації 2022 року номер три рейтингу імпортерів — UPG. Уже у червні 2022 року стало відомо про придбання українським оператором перевалювального нафтового терміналу у польському Щецині, через який компанія забезпечує переважний обсяг дизпального. Щоправда, абсолютним форс-мажором стало перекриття кордонів поляками, що призвело до збільшення логістичного плеча й, відповідно, вдарило по економіці постачань.

Четверте місце посідає оптовий трейдер «Альянс Енерго Трейд» (АЕТ), у якого і до повномасштабки були міцні позиції на ринку. Зокрема компанія була відома як один із лідерів у постачанні бітуму й один із «морських» імпортерів дизпального. 2023 року компанія зазнала великих втрат унаслідок влучання ворожих дронів у пункти зберігання пального.

Профіль групи компаній «Кантарелл» один в один повторює колег з АЕТ. Вони на двох ділили лідерство щодо бітуму, приблизного рівня обсяги постачань дизпального збереглися торік. Основна спеціалізація «Кантареллу» — забезпечення пальним промислових підприємств переважно на півдні України.

Порівняно з 2021 роком втрати обсягів реалізації групою «БРСМ» становили понад 40%. Але, як і раніше, цей бізнес тримається на «крафтовому» бензині, який виробляється на власних потужностях шляхом змішування всього, що горить, зокрема біоетанолу (спирту), знову ж таки, власного виробництва. Є й ознаки «покращення» дизпального. Але треба зазначити, що у другій половині 2023-го «БРСМ» почала декларувати принаймні частину цих обсягів, сплачуючи акциз.

Звання «Крах року» безперечно належить групі «Приват». У десять разів — така оцінка зменшення обсягів постачань порівняно з 2021 роком. Тоді бізнес Ігоря Коломойського тримав у руках увесь ресурс «Укртатнафти» і газопереробних заводів «Укрнафти». Після націоналізації цих двох нафтових гігантів восени 2022 року «Приват» позбувся не тільки виробничих активів, а й частки роздрібної мережі, яка вперше в історії відійшла «Укрнафті». Відтоді «приватівці» на рівних із рештою трейдерів шукають пальне для своєї мережі АЗС (яка, попри все, лишається найбільшою в країні — близько 900 АЗС). Станції ANP/«Авіас» стоять порожні через занедбаний вигляд, старий формат станцій, порожні магазини й ринкові ціни на пальне, тому ситуація тут погіршуватиметься й надалі.

Новачок рейтингу імпортерів — «Континенталь Трейд» — зайняв своє місце завдяки стабільним постачанням і цінам, які часто дивують навіть досвідчених конкурентів. Щоб залишитись у топі, ліктями доведеться працювати ще більше: на півдні, де переважно працює «Континенталь», очікується значне посилення конкуренції.

На дев’ятій сходинці розташувалась ще одна «зірка» — Avantage 7. Цей бізнес виріс на торгівлі скрапленим газом, на якому стоїть і сьогодні, адже на LPG припадає 60% у реалізації цієї мережі. Не меншу відомість Avantage отримав завдяки іншому лідерству — в «галузевому» антирейтингу платників податків. Цей сумний результат у компанії пояснюють «соціальною» орієнтацією бізнесу, яка передбачає мінімальні ціни на пальне. Паралельно це мінімізує й прибуток, що витікає з «податкової» звітності мережі. Проте бізнес активно розвивається, щороку інвестуючи мільйони доларів. Мабуть, гроші беруть у тумбочці.

Застрибнути в останній вагон рейтингу імпортерів полтавській «Надєжді» теж допомогли обсяги скрапленого газу. Це один із найбільших постачальників LPG усіх часів, який, щоправда, й багато втратив через рекордне скорочення споживання цього пального у 2022–2023 роках.

***

На тлі падіння цілих галузей ринок нафтопродуктів залишається досить ліквідним. Цьому сприяє перехід величезних обсягів як імпорту, так і експорту різноманітної продукції на автомобільні перевезення, що стимулює продажі.

Водночас конкуренція в усіх ланках ринку — як в опті, так і в роздробі — вкрай напружена й здебільшого несправедлива. Вільний доступ і відсутність будь-яких зобов’язань призводять до демпінгу з боку несистемних гравців і в результаті до відсутності дохідності та збільшення ризиків в умовах війни.

Традиційним елементом конкурентної боротьби є ухилення від сплати податків, що б’є по доходах державного бюджету як єдиного джерела фінансування Сил оборони. Ця ситуація потребує посилення контролю з боку податкової служби і суспільства.

Джерело: «Дзеркало тижня»

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти