Імпорт LPG`2025: суходіл

- Артем Куюн, Наталя Курган, Іван Марченков

Автомобільні постачання скрапленого газу з Польщі й країн Балтії стали ковтком повітря у березні-квітні 2022 року, а підключення до процесу залізниці вже до липня допомогли подолати найбільший дефіцит в історії країни. Кілька років імпорт через західний кордон був головним джерелом живлення українського ринку, і лише торік ситуація переломилася – суходільні постачання поступилися морським.

Головним драйвером змін стала активність Європи із заборони імпорту російського LPG, який активно переплавляли в Україну трейдери Польщі, Литви й Латвії. Запровадження 2025 року остаточного ембарго на російський газ критичним чином погіршило економіку роботи згаданих трейдерів, а значить надалі постачання звідти тільки знижуватимуться.

Попри загальне зниження обсягів, наземні постачання, особливо від виробників сусідніх країн, залишаються вагомим каналом імпорту автогазу в Україну і суттєвим фактором впливу на ринок.

Загальній імпорт автомобільним і залізничним транспортом 2025 року трохи не дотягнув до 400 тис. т, це на 37% менше, ніж роком раніше. Залежно від позиції і впливу суходільних трейдерів варто поділити на три групи: виробники, південні трейдери й західні трейдери.

Гарантії обсягу цінніші за вартість

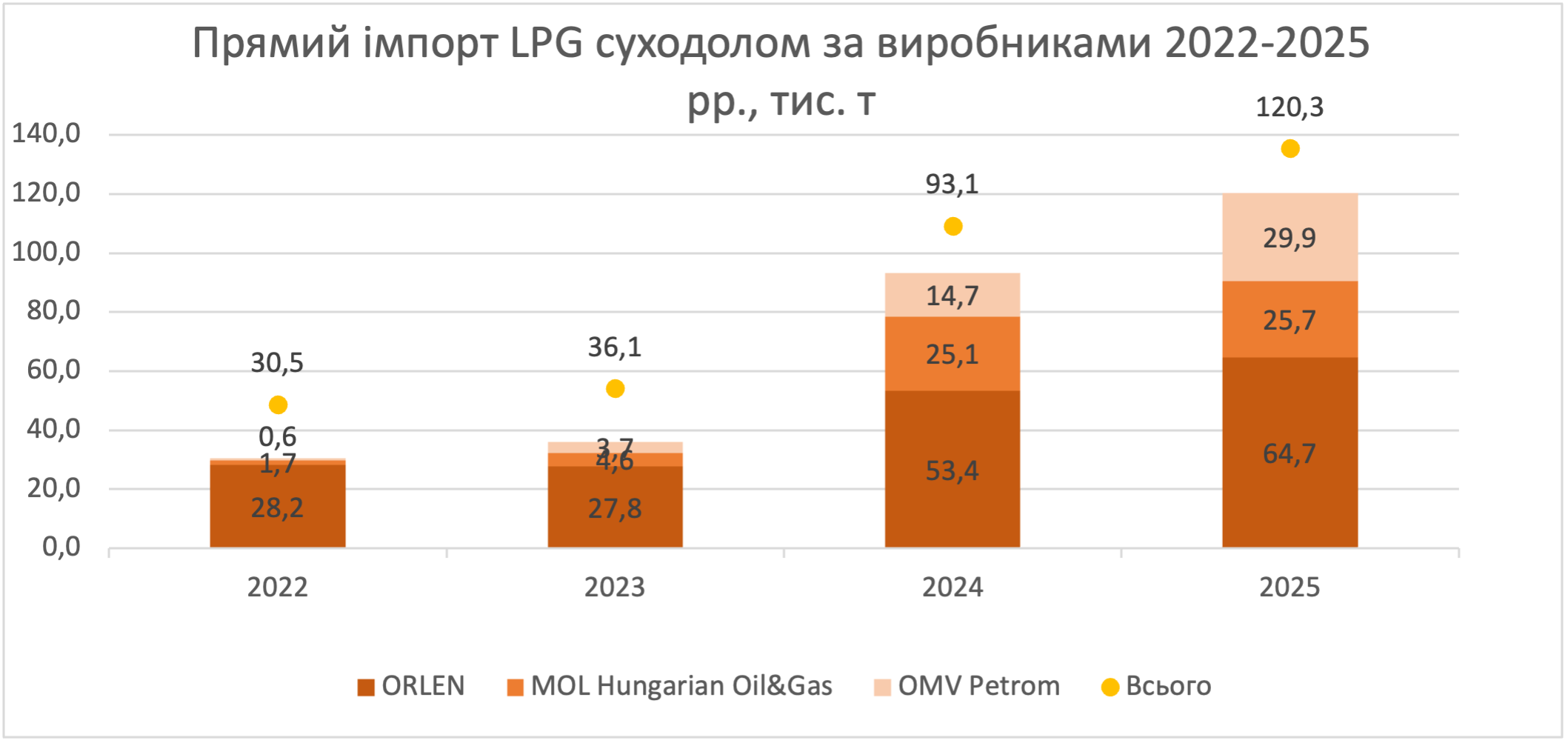

До виробників, що роблять погоду на українському ринку, належать польський ORLEN, OMV Petrom і MOL. По-перше, на їхній ресурс є стабільний попит, який, як правило, перевищує пропозицію. По-друге, вплив виробників (особливо західних) суттєво збільшиться 2026 року через новий санкційний удар по російському газу в Європі.

Найбільшим постачальником лишається група ORLEN, однак минулого року польський концерн наростив експорт в Україну на 21%. Яскравіше виглядає картина по заводах. Основний відправник – Мажейкяйський НПЗ – збільшив прямі відвантаження в Україну на 51%, майже до 62 тис. т. А під час місяця максимального попиту обсяги перевалювали за 8 тис. т. При цьому варто зауважити, що загальний імпорт з Литви в Україну скоротився за рік майже зі 140 до 91,1 тис. т.

Окрім високої прогнозованості, ORLEN Lietuva підкупає клієнтів вигідним ціноутворенням, і переважно є економічно найкращим джерелом постачання від західних регіонів, добиваючи до Києва. Протягом 2022-2025 років контракт із литовським виробником був омріяним досягненням більшості українських компаній. Традиційно одне з найпоширеніших питань на конференції Petroleum Ukraine у Варшаві – познайомитися з хлопцями з литовського ORLEN. Однак отримати ресурс із прозорим родоводом вдавалось далеко не всім, і навіть крупним мережам нерідко доводилося воювати за своєчасне і повне відвантаження обіцяних обсягів. Менеджери ORLEN Lietuva відшивали українців, мотивуючи відмову зобов’язаннями продажу на внутрішній ринок. При цьому на внутрішньому ринку у 2022-2024 роках доводилося конкурувати з дешевим російським ресурсом. У результаті орленівський газ таки потравляв в Україну, але через дрібних балтійських трейдерів, що приварювали до ціни своїх кілька євро. Хоча достеменно невідомо, то був газ виробництва ORLEN чи лише документи від нього.

Статистика за 2025 рік демонструє збільшення клієнтської бази ORLEN Lietuva: напряму її газ імпортували 26 компаній проти 16 2024 року. Найбільшими отримувачами стали ОККО, «Мартін Трейд» і «Надєжда».

Через зміну політики литовського виробника місцеві трейдери вимушені були переглядати свої премії для українських клієнтів. Якщо у 2024-му ціни у приватних компаній здебільшого були вищими за пряму купівлю з НПЗ, то минулого року це було радше винятком, ніж нормою.

Найбільші суходільні постачальники LPG в Україну 2025 рр., тис. т

|

Постачальник |

2024 |

2025 |

Динаміка |

|

Група ORLEN |

53,4 |

64,7 |

21% |

|

MOL |

25,1 |

25,7 |

2% |

|

OMV Petrom |

14,7 |

29,9 |

104% |

|

Interport Gaz |

1,4 |

21,4 |

1473% |

|

Bulmarket |

46,4 |

34,5 |

-26% |

|

Bialchem |

48,5 |

26,9 |

-45% |

|

Pakar Jacek |

20,4 |

18,6 |

-9% |

|

Venor Polska |

40,7 |

20,8 |

-49% |

|

Latvijas Propana Gaze |

14,9 |

13,7 |

-8% |

|

Barter |

23,5 |

12,7 |

-46% |

|

Bulrom Gas Impex |

13,4 |

9,6 |

-28% |

|

Gaspeco |

7,3 |

5,5 |

-25% |

|

Всього |

309,7 |

284 |

-8% |

Скромнішу позицію тримають інші заводи ORLEN. Сумарно за рік чеський Unipetrol – 2 тис. т, тоді як 2024 року це було в 6 разів більше. При цьому всі обсяги що в 24-му, що в 25-му забрав GT Group.

Той же GT Group імпортував 2025 року з напрямку Плоцька 910 т. З одного боку, обсяг непримітний, з іншого – це справжній прорив, адже не рахуючи двох машин у 2024-му, це стало першою матеріальною партією в історії. Втім, далі пілотного постачання не дійшло: і економіка, і сам газ виявилися важкими.

Тримає обсяги з року в рік MOL Hungarian Oil & Gas. Загалом «молівського» ресурсу в Україну потрапило 25,7 тис. т. Увагу привертає структура відправників: якщо 2024 року більше половини ресурсу в Україну приїхало через сторонні трейдингові компанії, то 2025-го більшість відвантажень оформлено напряму виробником.

На так званих тендерах українські компанії купували здебільшого off-spec – сировину, яка не дотягує до товарної якості за вмістом сірки або олефінів. Такий продукт у розумних межах можна додавати у пропан, аби дещо «придавити» автомобільну суміш у спекотний сезон або більш сміливо заправляти в балони.

Згідно з митною статистикою, найбільшими покупцями у MOL були «Надєжда», БРСМ і «Омнія Трейд».

Найбільшу популярність пропозиції MOL мали у періоди загострення у польських фермерів, яким останніми роками регулярно кортить перекривати кордон з Україною. Примітно, що MOL став найбільшим постачальником залізницею – лише 300 т приїхало газовозами. Згідно з позицією виробника, весь обсяг в Україну відправляється через власний термінал у Захоні, який не може похвалитися великою потужністю обробки вагонів. Власне, цим обумовлено сталість обсягів постачань.

Помітно додав в обсягах і OMV Petrom. Компанія наростила продажі в Україну вдвічі, майже до 30 тис. т. При цьому морські відвантаження були відсутні, а зростання відбулося на тлі загального зниження сухопутних постачань з Румунії. Загалом, кажуть трейдери, попит на румунський ресурс торік був дуже високим. По-перше, в країні демонструють зростання всі сектори ринку LPG. По-друге, додатковий тиск створюють Lukoil Petrotel і сербський NIS «газпром нєфті», що вивалилися з ринку через антиросійські санкції.

Зростання експорту в Україну – результат зміни політики OMV Petrom. У компанії прагнуть забезпечувати клієнтів всією корзиною продуктів. «Вільні обсяги LPG невеликі, а попит значний, тому намагаються розподілити ресурс передовсім поміж тими компаніями, хто купує бензин і дизпальне», — каже один з покупців румунського виробника.

Пул покупців OMV Petrom за рік зазнав змін. Випала «БРСМ» і пішов у забуття «СП газ», але їм на заміну прийшли такі покупці як «Авантаж», «Укрспецтрансгаз», «ПП Ойл» і «Сокар». Утім, найбільшим покупцем стала «Надєжда», для якої ресурс OMV, як і MOL, є гарним джерелом завантаження термінала у Закарпатті. Також серед крупних контрагентів лишилися WOG, ОККО і GT Group.

Румуни не приховують, що пріоритет надають власникам роздрібних мереж. За інформацією enkorr, у компанії воліли б збільшувати саме залізничні відвантаження, однак поки попит на автомобільний самовивіз помітно більший.

Західний вектор: sic transit gloria mundi

Постачання газу польськими трейдерами впали на 60%, до 97 тис. т. Землю з-під ніг у компаній, які ще два роки тому очолювали верхівку рейтингу з продажів на український ринок, вибили санкції ЄС проти російського пропану й суміші. Свою справу також зробило збільшення прямих продажів продукту з литовського ORLEN і морського ресурсу з півдня.

Найбільшим постачальником серед поляків торік була Bialchem Group. Термінал компанії у Вульці-Добринській, розташований на сході Польщі за 130 км від українського кордону, був зручним базисом для багатьох імпортерів. Але логістична перевага припинила працювати, коли потоки дешевого російського ресурсу почали дрібнішати. Як наслідок, обсяги постачань від Bialchem обвалилися на 45%, до 27 тис. т. 2025 року майже припинив купівлю на Вульці найбільший покупець’24 «Авантаж» (пішов до іншого постачальника російського бутану Pakar Jacek), однак з’явилося відразу декілька нових, найбільший серед яких – «БРСМ».

Більшого падіння реалізації компанії вдалося уникнути завдяки російському бутану, який продовжував надходити в Польщу до кінця 2025 року.

«Ризький пропан і російський бутан дозволяли отримувати недорогу суміш на східних терміналах», — розкриває рецепт успіху один з польських трейдерів.

Схожа динаміка постачань була у Barter: минулого року український напрямок продажів у компанії схуд майже вдвічі, з 24 тис. т до 13 тис. т. Хай як дивно, найбільшим покупцем знову виявився всюдисущий «БРСМ».

Barter, що має тісні зв’язки з «лукойлом», традиційно очолював рейтинг імпортерів російського пропан-бутану в Польщі, приймаючи з раші до 250 тис. т продукту на рік. У польських трейдерських колах ходять чутки, що за 2022-2024 роки, коли схема забезпечення російського газу європейським походженням процвітала, Barter заробив більше, ніж за попередні 10 років.

Вочевидь на хвилі успіху було прийнято рішення про будівництво перевалки LPG на півдні Польщі. Термінал у Славкуві запрацював у жовтні 2025 року і спроможний перевантажувати на широку колію 400 тис. т продукту на рік. Зі слів учасників ринку, обсяги роботи на перевалці далекі від повної потужності, і Barter запрошує до співпраці інших ресурсотримачів. Цікаво, наскільки буде затребуваним об’єкт в умовах зміни ринкової кон’юнктури не на користь Польщі.

Pakar Jacek, ще один провайдер російського ресурсу в Польщі, торік відвантажив в Україну 19 тис. т газу проти 20 тис. т 2024-го. Мінімум втрат обсягів продажів на тлі польських побратимів компанії з Білостока забезпечили низькі ціни експортованого ресурсу. Впродовж року Pakar відвантажував суміш із вмістом бутану від 70% до 90%. Ціни у трейдера виходили в середньому на $77/т нижчими порівняно зі 100% неросійським ресурсом. Це дозволило українським імпортерам «заощадити» торік щонайменше $1,6 млн на підсанкційному продукті. Найбільший поціновувач заощаджень – «Авантаж» (майже 12 тис. т).

Характерно рухнули продажі в Україну фірм з країн Балтії, які завжди знаходили європейські сертифікати на всі свої постачання. Сумарно з Литви й Латвії в Україну за 2025 рік надійшло 46 тис., це на 60% менше, ніж роком раніше. З одного боку, по невеликих трейдерах вдарило ембарго на російський газ, з іншого – зменшення постачань ORLEN Lietuvа на внутрішній ринок. Низка компаній перебивалися за рахунок змішування ризького пропану й російського бутану, або продавати казахстанський ресурс, але підсумки року свідчать самі за себе.

Більш-менш упевнено виглядає лише Latvijas Propana Gaze з Риги. Нагадаємо, що трейдер підготувався до заборони на російський газ і спорудив перевалку в порту Риги. У партнерстві з Trafigura компанія планує щомісяця імпортувати 20-22 тис. т пропану з США, такий обсяг претендує стати досить впливовим джерелом ресурсу у східній Європі. У 2025-му з Риги поїхало в Україну 13,7 тис. т (-1,2 тис. т до 2024 р.). Основну частину експортовано через естонську Condition OÜ, що має у засновниках тих самих білорусів, що і чеська PPS, яка була основним постачальником в минулих роках.

Очікувано сумно виглядають справи у польських трейдерів, що не мали справи з російським ресурсом. Постачання Venor Polska, дочірньої структури Vitol у Польщі, впали з 41 тис. т до 21 тис. т, з яких порнад 90% припало на ОККО.

Скромні 7 тис. т відвантажила в Україну PrimaGaz, тоді як 2022 року разом зі спорідненим Gaspol обсяг відвантаження досягав 20 тис. т. Нагадаємо, що група SHV, в яку входять згадані оператори, першою офіційно оголосила про повну відмову від російського газу в березні 2022 року. Єдиним українським контрагентом PrimaGaz 2025 року стала «Надєжда».

Venor і PrimaGaz пропонують здебільшого морський ресурс, тому ціни в них найвищі на західному кордоні, але це той випадок, коли для покупця питання репутації й антисанкційної гігієни було найважливішим.

Майже припинив трейдинг в Україну з польських базисів ще один оператор – Unimot. Торік група відвантажила лише 209 тонн проти 22 тис. т роком раніше. Як і Venor Polska, Unimot суворо дотримувався санкційної політики щодо постачань газу на український ринок. Готуючись до ембарго, компанія у травні 2024 року орендувала термінал у німецькому Вільгельмсгафені, що розташований на балтійському узбережжі. Втім, наявність морської перевалки не дозволила компанії дотягнутися до українського ринку. На початку минулого року Unimot спробував торгувати в Україну з румунської Мідії, але, знову ж таки, через довгу логістику масштабу трейдинг не набув.

Остаточна заборона російського LPG в Європі дає підстави провайдерам неросійського газу для певного оптимізму. «Я думаю, що ми зможемо забезпечити трохи більше, ніж робимо зараз», — сказав директор Venor Polska Альфред Давієц.

Про намір відновити продажі з польських базисів 2026 року під час конференції Petroleum & LPG Ukraine 2025 повідомив і представник Unimot.

Південь: у конкуренції з морем

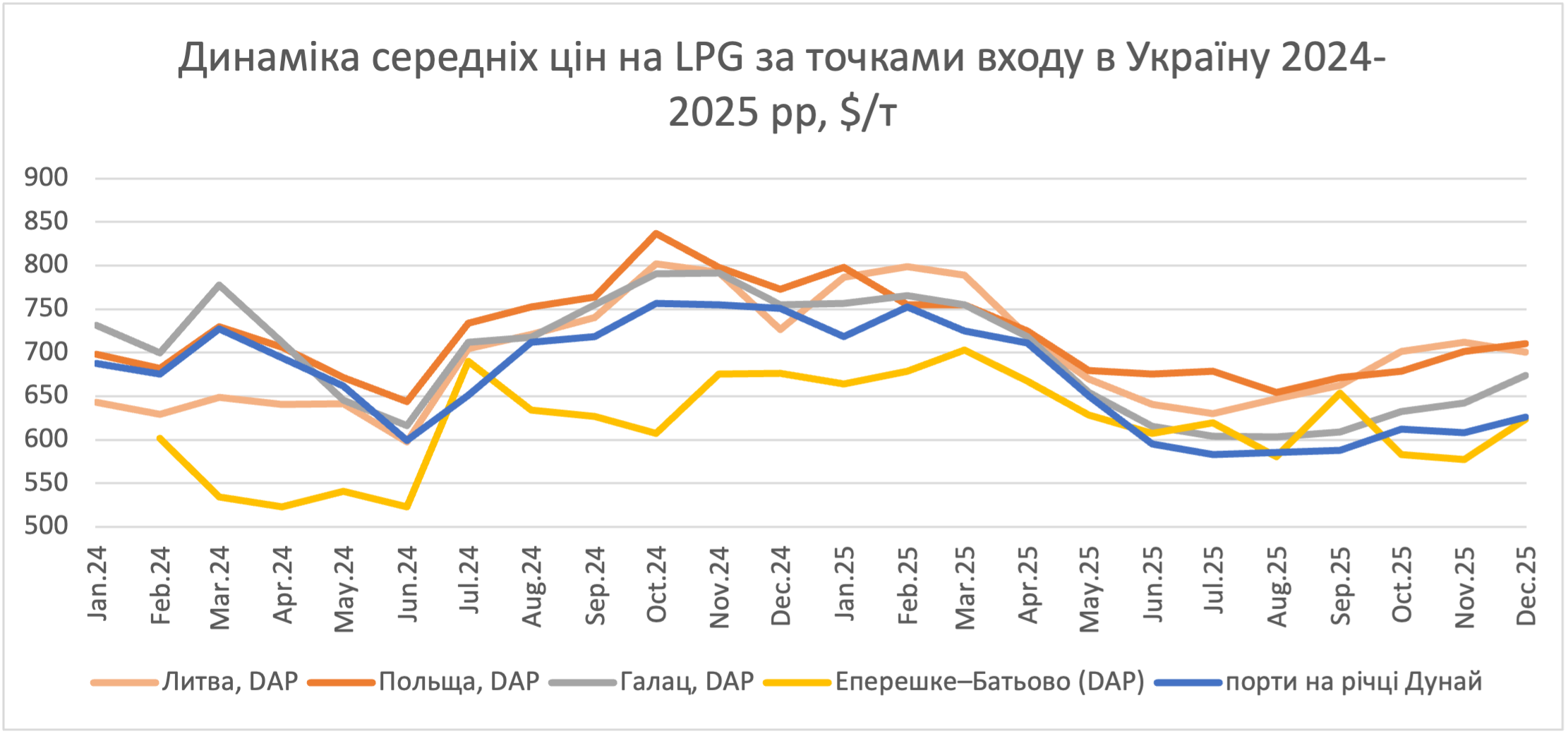

Впровадження ембарго ЄС на імпорт російського газу надало імпульс розвитку трейдингу на південному напрямку. Втім, і там ринок диктує свою логіку — обсяги невпинно перетікають у морські постачання. Автомобільні продажі трейдерів з Румунії торік просіли на 23%, до 111 тис. т. Більшість пропозицій з Галаца, а тим паче з Мідії або Мангалії, програють за ціною пропозиціям на українських базисах через більше плече доставки. Проте завдяки таким продажам трейдери диверсифікують збут і балансують ринок Румунії, а в разі негоди на Дунаї можуть підживити український ринок.

- згідно з моніторингом Консалтингової групи «А-95» і митною статистикою

Найбільший з румунської плеяди постачальник Bulmarket є показовим прикладом еволюції продажів на Дунаї. Торік компанія зменшила відвантаження машинами на третину, до 31 тис. т. Натомість Bulmarket нарощував продажі в Україну баржами. У компанії не приховують, що вихід на український берег вийшов не найкращим чином і кажуть, що воліють повернутися до перевіреної схеми постачання через власну перевалку у Галаці. Найбільшим джерелом постачань для Bulmarket лишається термінал BMF Burgas. Перевалка щомісяця обробляє по одному-два MGC (20-22 тис. т) з американським пропаном від Trafigura. Збут відбувається через трейдера Select Energy, а Bulmarket є ексклюзивним покупцем. У 2024-2025 рр. перевалка газу в Бургасі становила 240-250 тис. т на рік, а потужності термінала дозволяють перевантажувати 360 тис. т LPG, тобто в теорії потенціал для нарощування є. Втім, і в теперішніх масштабах проєкт Trafigura з Bulmarket зробив Бургас впливовою точкою у Чорноморському регіоні. За інформацією enkorr, проєкт постачання американського LPG в Болгарію продовжено щонайменше на першу половину 2026 року.

Майже повністю переорієнтувалася на румунський ринок Taki&Da. Минулого року постачання газу в Україну з Мангалії, де Taki&Da оперує терміналом Callatis Gas, впали з 32 тис. т до 1,4 тис. т. Термінал має залізничний налив, однак економіка вагонів ще більш далека. Тому оператор зосередився на постачаннях в Україну морем через споріднену групу компаній Gasoline. Як повідомляв enkorr, 2025 р. група перевалила через українські порти 20,7 тис. т.

Справжнім проривом у продажах став минулий рік для Interport Gaz. Румунська компанія наростила обсяги постачань в авто й залізницею з 1,4 тис. т до 21 тис. т, а кількість контрагентів – з 5 до 20, найбільшим серед яких виявився «Галнафтогаз» (ОККО).

Основним робочим базисом для Interport Gaz є Octogon Terminal у Мідії, але через віддаленість від кордону він не дуже підходив для автопродажів в українському напрямку. Тому зростання постачань по землі стало можливим тільки через розширення співпраці з Unicom Terminal у Галаці. Звідти Interport Gaz вантажив переважно пропан, що постачається Naftomar. Ще одне джерело ресурсу – Негоєшті, звідки Interport активно пропонує бутан виробництва OMV Petrom.

Ще одним резидентом Unicom Terminal, постачання якого суттєво зросли, стала Vixon Gas. Компанія відома передусім як постачальник морського газу для українського трейдера «Вігазтрейд». Водночас розвиток продажів суходолом дозволило Vixon наростити клієнтську базу на українському ринку. Торік компанія збільшила постачання наземним транспортом з 3,6 тис. т до 8 тис. т. Зі слів учасників ринку, Vixon нерідко продавав газ дешевше за своїх конкурентів у Галаці, що забезпечило компанії кратне зростання реалізації.

Якщо з чорноморських і дунайських терміналів постачається переважно пропан або легка суміш, то з внутрішніх румунських базисів компанії здебільшого вантажать технічний бутан. Продукт затребуваний українськими компаніями, особливо влітку, оскільки в українські порти переважно прибуває пропан або легка суміш. Головними постачальниками румунського бутану є Bulrom Gas Impex і Gaspeco. Обидві компанії — великі дистриб’ютори балонного газу та є авторизованими партнерами румунських НПЗ. Bulrom Gas Impex має у власності три термінали у Плоєшті, Вікшані й Балсі, але основні обсяги в Україну компанія відвантажувала з Плоєшті. Торік продажі Bulrom Gas Impex впали на 28%, до 9,7 тис. т. Постачання компанії Gaspeco з термінала у Негоєшті скоротилися на чверть, до 5,49 тис. т. Обсяги румунських балонних операторів на себе забрав OMV Petrom, що забезпечує зростаючу клієнтську базу в Україні.

***

Європейське ембарго на російський LPG стало ключовим фактором впливу на розвиток сухопутного імпорту скрапленого газу в Україну. Обсяги перекупників з Балтії й Польщі падають, а попит на румунський пропан, і взагалі південний ресурс, зростає (хоча найбільше це відчувають насамперед морські постачання). 2025 року економіка постачань у порти була найкращою, тому Дунай перетягнув на себе майже весь технічно можливий обсяг імпорту LPG, і, схоже, сухопутні постачання вже пройшли свій пік. Вочевидь, єдина зміна, яку може принести 2026 рік – це припинення війни з відкриттям великої води і повне переформатування схеми постачань ресурсу в Україну. В іншому разі очікувати якихось суттєвих змін, окрім перетікання ресурсів між трейдерами і виробниками, не варто.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти