Імпорт LPG`2025: море

- Артем Куюн, експерт Консалтингової групи «А-95»

Частка імпорту в балансі українського ринку скрапленого вуглеводневого газу (СВГ, LPG) давно стала критичною, тоді як внутрішнє виробництво змістилося до локального джерела закупівлі. Європейське ембарго на російський ресурс ще більше вдарило по привабливості постачань через західний кордон і очікувано збільшило попит на імпорт морського ресурсу. 2025 року дунайські обсяги вперше перевищили суходольні. Динаміка за рік – +76%, і це найбільший показник за всі роки. Хто робить погоду на найважливішому векторі імпорту LPG і як вони уживаються між собою – в огляді enkorr.

Чотири з десяти

Ситуація у Чорному морі все більше впливає на погоду всього українського ринку автогазу. За результатами 2025 року на морські постачання припало 53% імпорту. Це майже 40% споживання в країні, і це майже двічі більше, ніж торік.

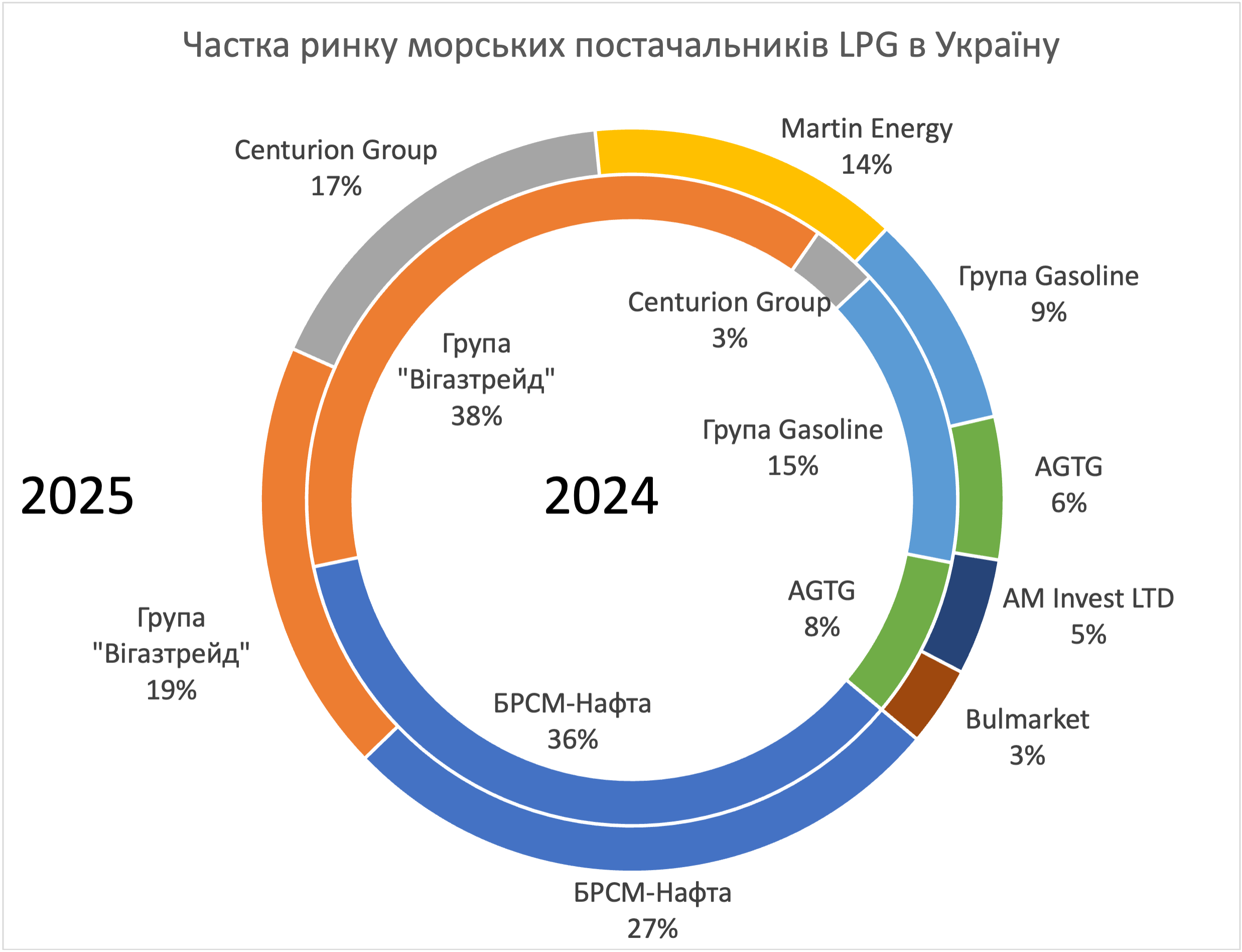

Частка морського імпорту в балансі LPG України

На тлі непроглядної збитковості морського імпорту дизелю у 2023-2024 роках постачання газу стало ковтком свіжого повітря для трейдерів. Звісно, це не про рекордні маржі, однак хоч якийсь плюс. Поступово ряди постачальників і імпортерів зростали: конкуренція загострювалась, переливи траплялись частіше, умови роботи вимагали більш чітких і виважених дій.

2025 року в українських портах працювало 8 основних постачальників, зокрема троє з половиною новачків. Учасники ринку кажуть, що перша половина пішла на притирку між оновленим складом постачальників, тому більш-менш вирівняти фінансові показники роботи вдалося у другому півріччі. Загалом трейдери навіть без протоколу кажуть, що живуть на березі досить мирно. Немає такого, аби на CIF хтось валив ринок чи поводиться надто агресивно, що часто можна зустріти на дизельному «базарі».

Постачальники LPG в Україну морським транспортом, тис. т

|

Постачальник |

2024 |

2025 |

Динаміка |

|

БРСМ-Нафта |

89,1 |

121,3 |

36% |

|

Група "Вігазтрейд" |

95 |

85,9 |

-10% |

|

Centurion Group |

8,35 |

76,1 |

811% |

|

Martin Energy |

|

61,8 |

- |

|

Група Gasoline |

37,7 |

42,7 |

13% |

|

AGTG |

20,1 |

28,2 |

40% |

|

AM Invest LTD |

|

23,1 |

- |

|

Bulmarket |

|

15,7 |

- |

|

Всього |

254,8 |

449,1 |

76% |

Загалом за роки активної роботи по морю ринок значно структурувався: майже всі постачальники обросли якірними покупцями, а імпортери почали частіше заходити на судна як тримачі коносамента, що трохи понижує активність бодання на березі.

Найбільші імпортери LPG в Україну морським транспортом, тис. т

|

Імпортер |

2024 |

2025 |

Динаміка |

|

БРСМ-Нафта |

88,7 |

114,1 |

29% |

|

Вігазтрейд |

95,0 |

86,1 |

7% |

|

Сентурион |

7,1 |

71,6 |

910% |

|

Група Gasoline |

36,3 |

20,7 |

-43% |

|

Авантаж |

9,8 |

35,4 |

259% |

|

Мартін Трейд |

38,7 |

- |

|

|

Газтрим (Глуско/Полюс/Джетлайн/АЗС Манго) |

7,2 |

18,3 |

- |

|

Параллель |

15,0 |

- |

|

|

Гранд Нафтотрейд/Гранд Ойлгрупп |

9,3 |

- |

|

|

Надєжда |

|

8,8 |

29% |

|

Інші |

10,7 |

31 |

190% |

|

Всього |

254,8 |

449,1 |

76% |

Здебільшого загострення конкуренції і, відповідно, перепади у заробітках викликані неритмічністю постачань. Через примхи погоди графіки прийому суден збиваються, і засуха може швидко змінюватися щільним потоком. «Коли всі човни приходять одночасно, то, звісно, можна розраховувати на якусь суто символічну маржу. А коли опиняєшся на березі сам, то заробіток дуже гідний. От там, посередині, й формується якась умовно нормальна маржа за рік», — каже один з постачальників.

Повні паруса

Найбільшим постачальником газу вже традиційно є «БРСМ-Нафта», і за 2025 р. компанія збільшила як постачання, так і відрив від конкурентів. Загалом торік БРСМ-івський Commercio Petroleo постачив в Україну морем 121,3 тис. т ресурсу, що на 36% більше за результат 2024 року. При цьому в грудні компанія встановила власний рекорд, вивантаживши на берег 16,4 тис. т.

У тому числі за рік 7,2 тис. т постачено по окремим коносаментам, найбільші отримувачі – «Гранд Ойл Груп», RLS, «Надєжда».

Основний обсяг, як і в 2024-му, прийшов з терміналів у Наводарі (Interport Gaz, Румунія), Мармарі (MARMARA Ереглісі, MilanGaz, Туреччина). З серпня «БРСМ» також включилася у постачання з Єгипту, який став помітним джерелом імпорту за результатами року.

Зростання постачань «БРСМ» було очікуваним: влітку компанія придбала ще одне судно, яке раніше ходило під назвою EPIC BARNES (дедвейт 6 621 т) і перейменувала його в MONILE. Кажуть, саме так зветься улюблений сорт вина власника "БРСМ" Андрія Біби. Тепер флот БРСМ зріс до 4 суден (3 танкери і 1 баржа).

За оцінками Консалтингової групи «А-95», загальний імпорт оператора (10 тис. т на місяць) трохи перевищує реалізацію автогазу через роздрібну мережу. Крім того, через неритмічність постачань частина ресурсу викидається в гуртовий ринок. Зокрема у серпні «БРСМ» виставилась на аукціон, але продажі на «Українській енергетичній біржі» так і не полетіли. Зі слів одного з трейдерів, для «БРСМ» це радше ще одна можливість засвітити свій прайс, а не реальна можливість продати пальне.

Логічно прогнозувати, що 2026 року зростання імпорту «БРСМ» припиниться, підстав для збільшення роздрібних продажів наразі немає, а гуртова торгівля лишається дуже важкою.

На другому місці без змін. Група «Вігазтрейд» з імпортом 85,9 тис. т (-10%). Після чергової атаки берегової інфраструктури у липні компанія перейшла на торгівлю з коліс, що певним чином посилило конкуренцію на напрямку.

2025 року компанії, що працюють через термінал «Еконоватіка» (Grifon, Vixon Gas, Varna), розширили географію постачань. Окрім Галаца, у минулому з’явилися прямі постачання з румунської Мідії і Єгипту. Зокрема влітку компанія перейшла на бутан виробництва Rompetrol Rafinare, тоді як раніше це здебільшого був OMV Petrom.

У перелік активних постачальників увірвався (а точніше повернувся) Centurion, і відразу потрапив на 3 місце за обсягами. Більшість 2024 року компанія не світилася в переліку прямих постачальників, а в кінці 2024 року оператор повернув собі статус судновласника, придбавши танкер Enigma. Пізніше флот поповнився судном Nebbiolo, що теж підкреслює захоплення нового власника вином. Почавши з середніх 3,5 тис. т на місяць у першому півріччі 2025 р., у листопаді-грудні оператор привіз по 10,5 тис. т. При цьому в грудні мало б бути більше, однак через непогоду заплановане розвантаження Enigma зсунулося на січень.

Основні продажі Centurion веде через власне українське підприємство, однак іноді трапляються продажі і з окремим коносаментом. Зі слів власника компанії Олексія Костяка, 2026 року Centurion планує розширити кошик якірних клієнтів, зокрема за рахунок великих мереж. «Наша перевага в тому, що ми страхуємо 100% наших вантажів. Це гарантує збереження товару і коштів, а в нинішніх умовах це важливо», — каже пан Костяк.

2026 року Centurion налаштований збільшувати обсяги в основному на існуючих напрямках. Зокрема вже відомо, що Trafigura як мінімум до середини 2026 року подовжила проєкт по постачанню американського пропану в Бургас, звідки судна Centurion возять ресурс в Україну.

Ще одним проривом року став «Мартін Трейд». Компанія, більше відома по імпорту дизельного пального, в лютому 2025 року вийшла на море, спорудивши невеликий термінал з приймання LPG-танкерів на Дунаї. За рік новачок привіз суднами 61,7 тис. т, з яких розмитнив на себе 38,7 тис. т, решту розділив з покупцями окремим коносаментами. Основні постачальники «Мартіна» — Naftomar (Греція, Єгипет ) і AyGaz (Туреччина).

Примітно, що до старту проєкту «Мартіни» взагалі не купляли газ на півдні, зосередивши закупівлі на західному кордоні.

«Посилення антиросійських санкцій і падіння привабливості західного кордону було питанням часу, тому ми обдумували південний давно», — каже засновник компанії Володимир Порайко.

З його слів, наразі компанія не має конкретного плану морських постачань.

«Підстав для помітних змін ані в джерелах постачань, ані в обсягах 2026 року немає. Рухатимемося разом з ринком», — каже В. Порайко.

З результатом 42,7 тис. т закінчила рік одеська група Gazoline (гуртовий трейдер «Данкор» і мережа GasPoint), що зовсім трохи менше за обсяг 2024 року. Втім, структура продажів компанії зазнала змін — обсяги розмитненого ресурсу знизилися вдвічі, але зросли продажі «в човні». Зокрема у човнах Taki&Da і Virgo Trade (закордонні трейдери одеситів) з’явились ОККО, «Авантаж», «Надєжда».

«Ми рухаємось з огляду на побажання клієнтів. Комусь цікавіше замовити ресурс «під ключ» і тільки підігнати газовози, а комусь цікавіше оформлюватися самостійно», — кажуть у компанії.

Відбулися зміни і в рухомому складі: замість Orinda з дедвейтом 9 352 т трейдер узяв у тайм-чартер майже втричі меншу Goya (3 442 т). Свого часу представник компанії це пов’язував зі зростанням конкуренції на ринку і складнощами відвантаження великої партії пального.

На 40% зросли постачання морем AGTG. 86%, або 16,2 тис. т, припало на Aygaz (Туреччина). А в жовтні трейдер розпечатав постачання скрапленого газу з турецького порту «Дортйол» (Ipragaz). У грудні газ з того ж базису почав надходити і через інших трейдерів.

Основні обсяги пішли на споріднений «Газтрім». Одночасно гуртовик скоротив закупівлю з Польщі до мінімуму. На борту найбільше придбали «Газтрон» і «Авантаж», хоча останній і суттєво скоротив закупівлю. На початку року через AGTG також імпортував «Сентуріон».

На 2026 рік AGTG планує поступове зміцнення своїх позицій. В активі компанії – величезний досвід морської торгівлі, напрацьований в Європі на постачанні ДП, стабільні джерела відвантажень з Туреччини і Греції, а також гнучке ціноутворення. «Ми не женемося за TERM-контрактами у закупівлі, тому максимально швидко адаптуємося під зміни кон’юнктури», – каже представник AGTG.

Новим проєктом відзначився Bulmarket. Болгарський трейдер, відомий у наших широтах роботою з румунського Галаца, 2025 року вирішив спробувати себе на українському березі. За рік на CIF вдалося продати 15,7 тис., з яких основні обсяги придбали дніпровська «Гранд Ойл Груп», WOG, «Надєжда» і «Авантаж». Пікові постачання припали на жовтень, коли ринок був досить прибутковим, однак загальний фінрез – мінусовий, кажуть у компанії.

«Висока невизначеність з митним оформленням, графіком прибуття автоцистерн. Ти плануєш одні витрати, а за фактом усе це виливається в інші цифри», – каже представник Bulmarket.

Ще один новачок року – Am Invest Limited. Останній раз зареєстрований у Лондоні трейдер світився у газовій статистиці в січні 2022 року. За маловідомою назвою стоїть легендарний трейдер Олег Гуревич, який, подейкують, став власником судна Mona (дедвейт 4 175 т). Найбільший партнер харків’янина на березі – «Паралель». Мережа купила через Am Invest 2025 р. 14,7 тис. т, основний обсяг припав на серпень-грудень. Весь ресурс надходив з турецьких терміналів компаній Likitgaz Dagitim і Aygaz.

2024 року «Паралель» імпортувала газ на Дунаї через Centurion і Bullmarket, але основний обсяг купляла на ринку за гривню. Південні обсяги «Паралель» майже повністю спрямовує в роздріб, і лише епізодично створює зайвий тиск на гуртовому ринку.

На ринку циркулюють чутки, що Am Invest уже поповнив флот ще одним судном, і скоро актив почне працювати.

Простір для маневру

Аналіз постачальників і імпортерів показує, що за роки великої війни південний напрямок набув стресостійкісті й структурованості, однак простір для зростання лишається суттєвий. Наприклад, лише половина постачальників має власний флот, решта інвестувати у судна не поспішає. Загалом в обговореннях планів на найближчий рік у всіх відчувається фаталізм, чого явно не було, наприклад, минулого року. Дивно, але все частіше чути, що інвестиції і розвиток гальмуються не тільки військовими діями, але й перспективою їх близького завершення. По-перше, роль дунайських портів дуже звузиться з відкриттям великої води: Одеса, Миколаїв і Чорноморськ мають набагато більший потенціал і кращу географію. По-друге, трейдери побоюються зміни архітектури ринку нафтопродуктів Європи після підписання мирної угоди. «Ніхто не розуміє, як і коли може відбутися послаблення енергетичних санкцій проти рф. Які постачальники випливуть, яким продуктом вони будуть торгувати і які ціни запропонують?! Є дуже різні варіанти», – каже один з великих трейдерів, натяякаючи на можливе відновлення впливу на ринок продукту з РФ і Білорусі. Роздуми про ганебну перспективу можна було б списати на особисті переживання, респондента, однак побоювання поділяє більшість з співбесідників.

Перспективне відкриття морських портів миттєво перекроїть логістику постачань нафтопродуктів в Україну (на фото порт Миколаїв)

Хай там як, нинішній склад дійових осіб явно не остаточний. Наприклад, серед прямих постачальників, окрім «БРСМ-Нафти», немає великих мереж. WOG, ОККО, UPG все ще перебувають як мінімум спостерігачами, а як максимум експериментують з одиничними постачаннями по окремих коносаментах. Аналогічно не виходять у судноплавство великі газовики «Надєжда» і «Авантаж». «З одного боку, працювати через власного нерезидента цікавіше, з іншого – пропозиції від імпортерів завжди дуже вигідні, адже конкуренція велика і ціна, як правило, завжди мінімальна», – кажуть в одній з великих мереж, додаючи, що «перетравити» мережею ціле судно без зберігання проблематично, тому постає питання налагодження гуртових продажів, де конкуренція і без того гостра.

Відсутність перспективи збільшення постачань заходу і загострення конкуренції на роздрібному ринку можуть не лишити вибору великим компаніям. Розуміють це і трейдери, що сьогодні везуть основні обсяги на південь, тому 2026 рік явно мине під знаком боротьби за якірних клієнтів в особі великих мереж.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти