Чи буде Україна з пальним узимку?

- Сергій Куюн, директор Консалтингової групи «А-95»

Влада відкрито попереджає громадян про те, що «енергетично» прийдешні осінь і зима будуть складними. Здебільшого це стосується електропостачання. Але готується до зими й ринок нафтопродуктів. Він зовні виглядає найбільш благополучним серед усіх енергетичних напрямів, але й тут є виклики.

Свої перші іспити в умовах війни ринок пального вже склав двічі. Вперше — влітку 2022 року, коли подолав найглибшу у своїй історії кризу внаслідок втрати 100% джерел постачань, які були до початку повномасштабного вторгнення.

Удруге — минулої осені. Після початку блекаутів і до їхнього завершення всі марки пального були у вільному доступі на АЗС, незважаючи на спалах попиту, зокрема й через активне використання генераторів.

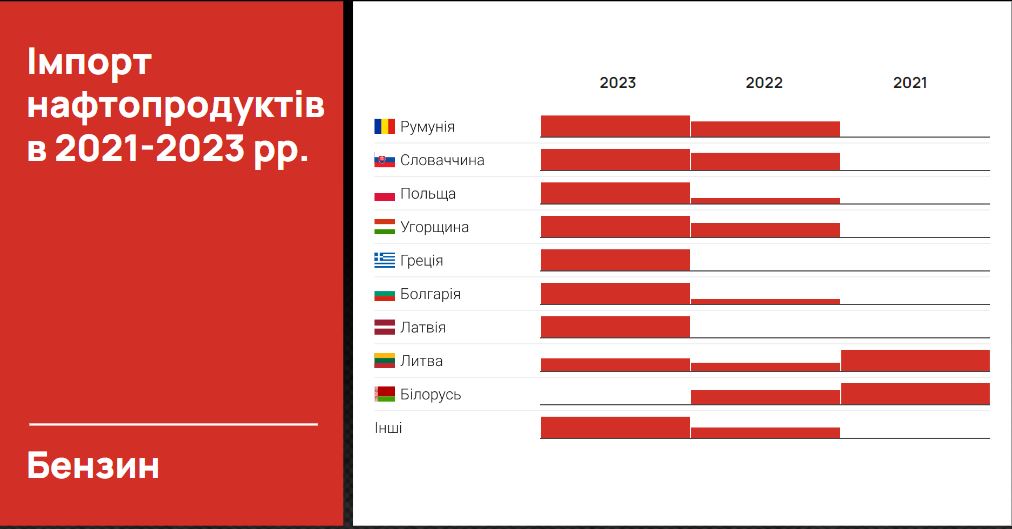

Це стало результатом структурної трансформації ринку, якої не переживала жодна країна світу. З березня по липень 2022 року імпорт перемістився зі східного й північного на західний і південний кордон (див. рис. 1–2). На зміну росії й білорусі прийшли Польща, Румунія, Болгарія, Литва та їхні порти.

Змінилася й логістика. Понад 40% імпорту почало надходити автотранспортом, тоді як до 2022 року такого виду транспортування в імпорті взагалі не було. У свою чергу майже 100-відсоткове домінування залізниці зменшилося до 40–45% (див. рис. 3).

В умовах повномасштабної війни ця система транспортування хоча й є досить дорогою, але й найбільш безпечна, бо виключає концентрацію пального в одній точці. Нафтобази у кращому разі стали використовувати як перевалочні пункти із залізниці на авто.

Ще однією запорукою такої гнучкості й винахідливості українців стало різке збільшення кількості учасників: якщо 2021 року кількість імпортерів бензину й дизельного палива становила близько 130 компаній, то на піку у грудні 2022-го — понад 400.

Ворог не спить

Хоча задум росіян залишити Україну без пального провалився, ворог постійно тримає забезпечення нафтопродуктами під прицілом. Часто під широким поняттям «інфраструктурні об’єкти», про які розпливчато йдеться в офіційних повідомленнях про обстріли, ховаються саме нафтобази й інші виробничі об’єкти.

У липні небезпечна напруга виникла на півдні, який ворог почав посилено атакувати. Хоча здебільшого йдеться про «зернову» інфраструктуру, паливним резервуарам також дісталося.

Для ринку пального південний напрямок має неабияке значення через порти — «Констанцу», «Галац» (Румунія) і молдавський «Джурджулешти». А два останні танкери з пальним заходять через канал Сулина, який розташований у радіусі ураження російських воєнних кораблів. Останні вже почали чинити психологічний тиск на судна, які курсують у тих широтах.

Через обстріли Ізмаїла небезпечно стало й у сусідньому Джурджулешти.

Загалом після перших обстрілів портів Ізмаїла і Рені виникла пауза у постачаннях у всьому регіоні через воєнні ризики.

«Хто погоджується (йти в дунайські порти — С.К.), підняли фрахти майже на 50% і вимагають страхування життя всієї команди, включно із родинами», — розповідають трейдери.

Тим часом цей напрямок імпорту пального став досить потужним, тож його втрата є серйозним викликом ринку.

Перевзутися до зими

Як замістити втрачене джерело постачань? Уже простежуються основні напрямки перегрупування.

Першим є збільшення постачання через румунський порт «Констанца», який має прямий вихід до моря, а шлях до нього лежить у територіальних водах країн НАТО. Цей напрямок був серед ключових і дав змогу налагодити постачання в період весняної кризи 2022 року.

«За минулий рік румуни реанімували додаткову залізничну колію і збільшили потужність відвантаження. Зараз це може стати у пригоді», — зазначає один з імпортерів.

Також може зрости навантаження на болгарські порти. Від них багато українських компаній відмовилися 2022 року першими, оскільки болгари не змогли налагодити ритмічні залізничні відправки.

Наразі тут існує інша проблема — продовження закупівель болгарами російського пального. Таке право вони отримали як виняток з європейського антиросійського ембарго до кінця 2024-го.

«Так званий болгарський продукт дуже тхне російським, ми не хочемо ризикувати», — каже один із великих українських трейдерів. Водночас далеко не в усіх наших компаній настільки чутливий нюх.

Головним вектором перегрупування є перенесення вантажопотоків із півдня на північ, а саме — на польський кордон.

Підсиленням польського напрямку можна вважати вихід у липні на український ринок холдингу Unimot — найбільшого приватного нафтотрейдера Польщі. Одночасно з’явилася цікава колаборація Unimot і WOG, які заявили про проєкт імпорту в Україну американського дизпального.

У підвищеній готовності тримає свої контракти на півночі й заході Європи найбільший український гравець — ОККО. 2022 року він запам’ятався реалізацією складного маршруту постачань — із Нідерландів. Було задіяно складну комбіновану логістичну схему, яка включає транспортування водою з Роттердама до німецького порту «Шпейр» із подальшим навантаженням у залізничні цистерни.

Невдовзі обіцяє гарні новини третій номер у рейтингу «дизельних» імпортерів — UPG. Улітку 2022 року компанія несподівано для багатьох придбала комплекс із морської перевалки нафтопродуктів у польському Щецині. Протягом року UPG активно інвестувала у розбудову активу й цієї осені очікує завершення проєкту зі збільшення потужностей терміналу з відвантаження залізницею. Паралельно UPG розширює спектр постачальників пального морем.

Очищення півдня

Окрім підвищення надійності постачань, переорієнтація імпорту з півдня на північ матиме ще один важливий наслідок. Чорне й Середземне моря стали притулком для величезних обсягів російських нафтопродуктів. У пошуках нових ринків збуту росіяни насамперед звернули увагу на логістично близькі, а тому більш ліквідні ринки країн Середземномор’я.

Туреччина наразі найбільший імпортер російського дизпального у світі зі щомісячним обсягом 1,2-1,7 млн тонн. Далі потоки російської нафти затопили країни Північної Африки: Алжир, Єгипет, Лівію, Марокко і Туніс. Зрештою, ці країни раптово стали потужними експортерами дизелю, зокрема і в Україну. Зрозуміло, що за документами продають вони виключно неросійське пальне. Але вже достатньо прецедентів, коли ці партії мали всі ознаки пального з рф. Особливо це проявилось у міжсезоння, коли зі спекотних південних країн до нас поїхало… зимове дизпальне.

Це є новим викликом для України, яка через російську агресію стала основним драйвером карколомних змін у потоках енергоносіїв у всьому світі. У західних ЗМІ росіяни використовують випадки потрапляння на наш ринок російських нафтопродуктів або пального з російської нафти для спроб розколоти західну коаліцію партнерів України, мовляв, ви на вимогу українців запроваджуєте нам санкції, а самі українці не нехтують нашим пальним.

У травні уряд посилив контроль за походженням імпортних нафтопродуктів (постанова №1147), зробивши обов’язковим наявність сертифіката походження. Проте закордонні експортери швидко адаптувались і почали штампувати сертифікати на будь-який смак. Наразі питання подальшого посилення контролю перебуває на порядку денному РНБО.

Тим часом дива відповідальності й солідарності демонструє й сам паливний ринок. Найпоказовішою стала колективна відмова від роботи з портами турецької компанії OPET — найбільшого імпортера російського дизпального (в середньому 500 тис. тонн на місяць, або майже обсяг споживання всією Україною). Компанія заявляє, що російські обсяги спрямовує на внутрішній ринок, а в Україну продає неросійське пальне, зокрема індійське, але ринок зайняв принципову позицію.

«Можна сперечатися щодо походження нафтопродуктів, але фактом залишається робота цих країн, окремих компаній, портів із росією. Навіть якщо ці країни продають нам неросійське пальне, фактично ми стимулюємо їхній бізнес із росією, тому для України як жертви російської агресії це неприпустимо», — заявив голова Нафтогазової асоціації України Ярослав Старовойтенко.

Між тим це лише позиція великих гравців, тоді як сотні дрібніших трейдерів не гребують нічим, що забезпечує стійкий потік пального сумнівного походження.

***

Ринок нафтопродуктів активно трансформується, основним драйвером для цього є загострення ситуації на півдні. Також процес рухає необхідність дистанціюватися від «неросійських» ресурсів, що їх щедро пропонують партнери рф.

Швидкість розбудови альтернативних каналів постачання напряму залежатиме від подальших кроків влади з побудови заслонів на шляху токсичних обсягів, які дешевші, а тому більш конкурентоспроможні.

У контексті підготовки до зими, та й загалом дуже актуальним системним рішенням є створення мінімальних запасів нафтопродуктів. Ідея блукає владними коридорами понад 15 років, а нещодавно Міненерго презентувало відповідний законопроєкт. Він досить прогресивний порівняно з усіма попередніми й на першому етапі передбачає фактично зберігання обсягів запасів, які за фактом компанії й так тримають у поточній оперативній діяльності. Водночас через безпекову ситуацію проєкт має й багато опонентів.

Ситуація із забезпеченням пальним наразі виглядає найбільш упевнено, ринок перманентно перебуває у стані профіциту й має всі можливості для збільшення імпорту як із півдня, так і з півночі. Тому Україна буде з пальним. Насамперед це наслідок високої конкуренції й незначного впливу держави. На жаль, у галузях з високою державною участю і регулюванням не все так добре.

Джерело: «Дзеркало тижня»

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти