Серпень рік годує: імпорт ДП досяг рекорду

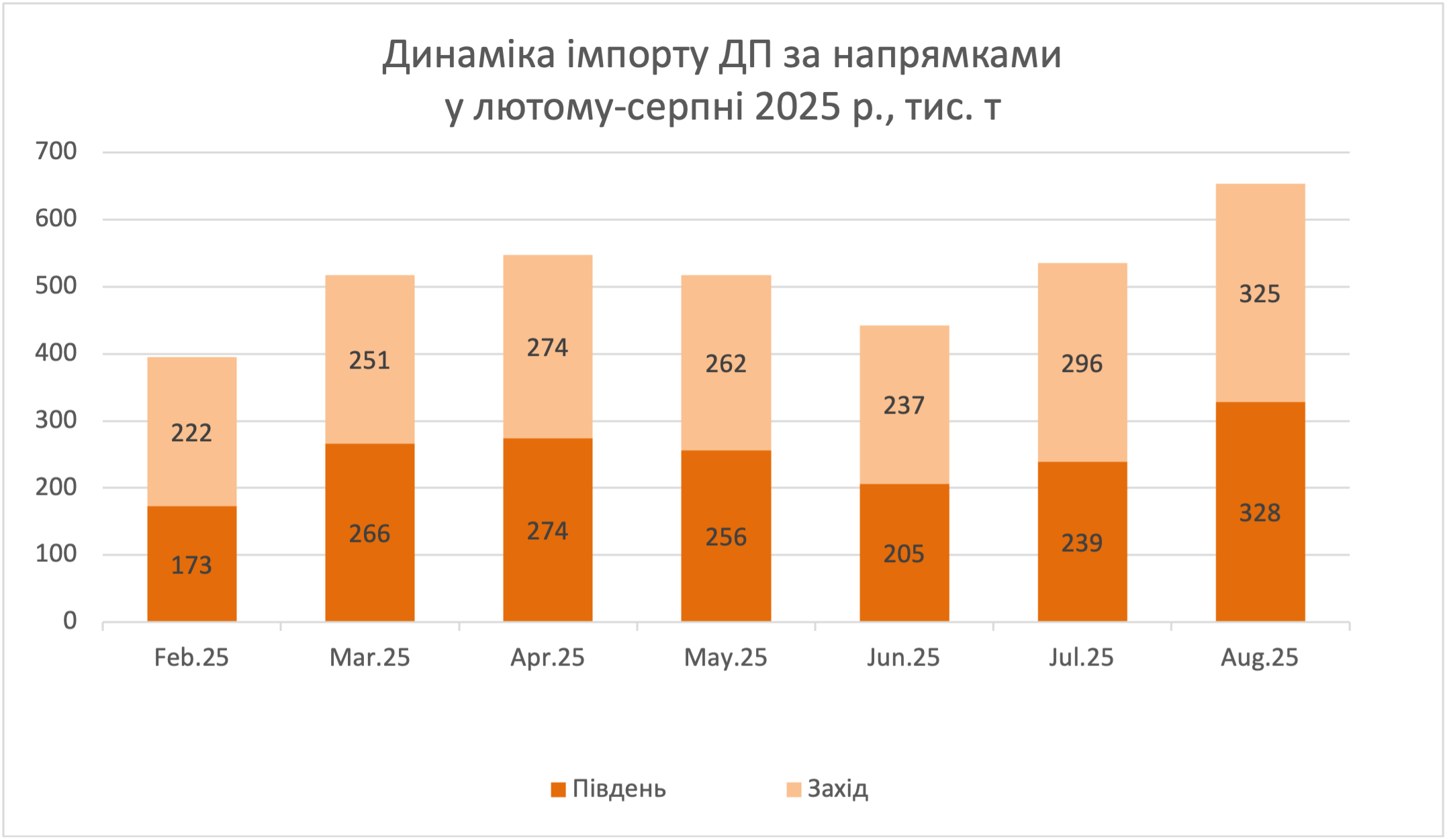

Імпорт ДП у серпні зріс на 22%, до понад 650 тис. т, і досяг рекорду за останні 12 місяців. Це стало відповіддю ринку на сходження з дистанції Кременчуцького НПЗ, а також сезонну активізацію. Ба більше, ледве не вперше з початку року імпортери й гуртові трейдери побачили прибуток на своїх калькуляторах. Не під запис оператори кажуть, що липень з серпнем дали змогу перекрити вкрай негативні результати всього першого півріччя.

З усіх щілин

Додаткові партії палива везли звідусіль, де тільки можна було знайти вільні обсяги. Найбільший приріст показав південний напрямок – на 37%, до 328 тис. т. Водночас із заходу обсяги надходження збільшилися лише на 10%, але цього було достатньо, щоб зберегти паритет із півднем, – 326 тис. т.

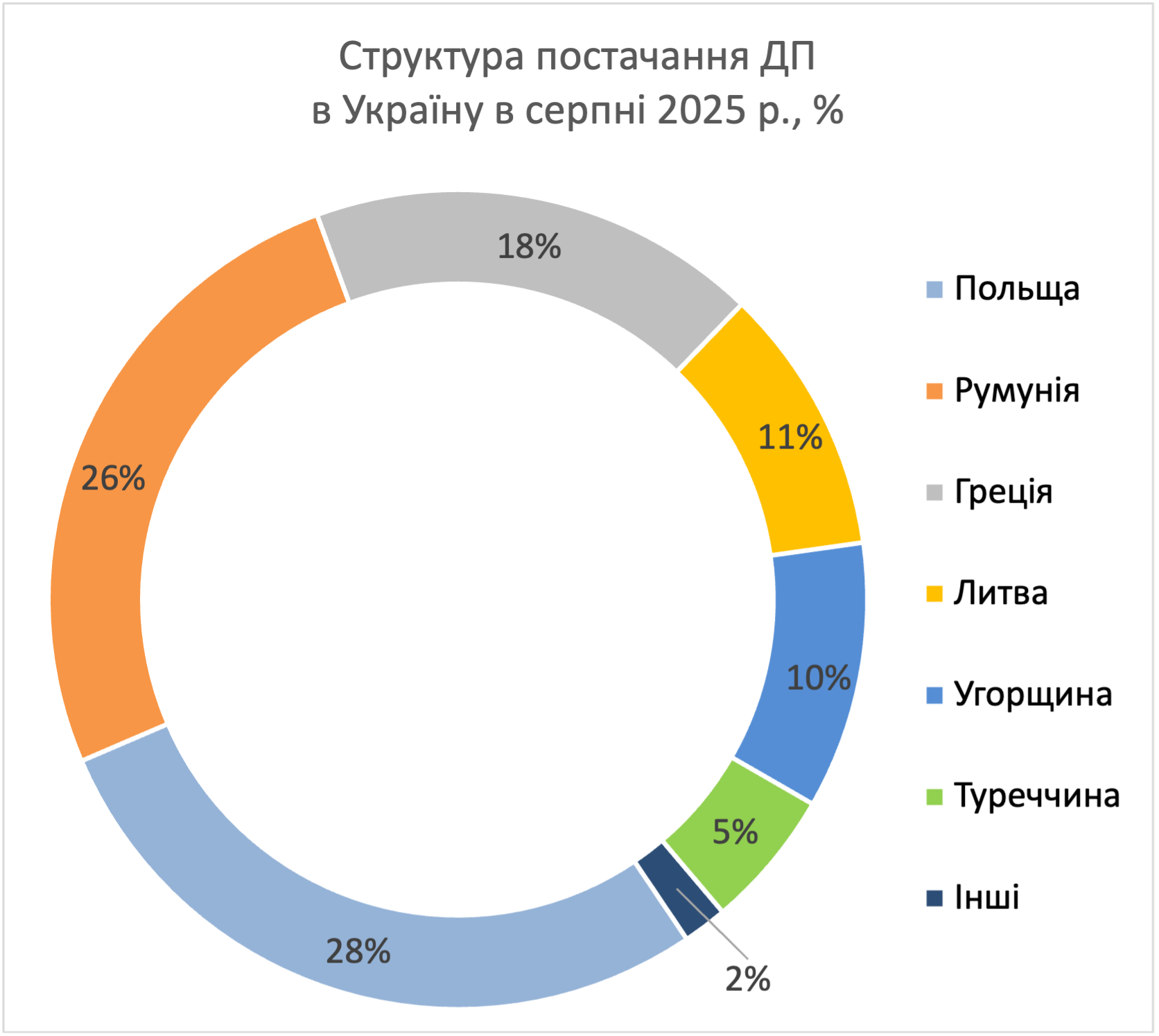

Основний внесок у збільшення потоку з півдня зробили постачальники грецького палива. У серпні обсяги тут подвоїлися – понад 115 тис. т. Цвях програми – Hellenic Petroleum, який остаточно оклигав після тривалого весняного ремонту і як реабілітацію забезпечив додаткові обсяги для українського ринку за набагато кращими умовами порівняно з румунськими пропозиціями.

Відвантаження з Румунії збільшилися на 18%, до 169 тис. т. Здається, надходження могли б зрости навіть до рівня минулого року (222 тис. т), якби не високі ціни. Наприкінці липня й у першій половині серпня на румунському ринку спостерігався ажіотажний попит, спричинений підвищенням з 1 серпня податків на паливо. Як наслідок, місцеві трейдери накинули кілька доларів премії «за клопоти» на баржеві партії у Констанці.

Відчувши гроші, Oscar Downstream, лідер липня, перемкнувся на продажі в Румунії, і її обсяги впали з 68 до 25 тис. т.

Зменшення присутності Oscar на експортному напрямку дозволило конкурентам розправити плечі. Euronova Energies збільшила продажі в Україну з 33 до 52 тис. т. Майже потроїла обсяги Vitaro Enegy, її серпневий результат – 35 проти 12 тис. т у липні. Помітні успіхи (29 тис. т) були в Alkagesta, яка обігнала своїх земляків з Socar із результатом 28 тис. т. Варто зазначити, що у серпні Socar відвантажував і з протилежного боку Чорного моря: партія азербайджанського дизелю в 7 тис. т надійшла в Україну з грузинського Кулеві попри особливий режим розмитнення.

Постачання з Туреччини зросли на 15%, до 36 тис. т, але це у два рази менше порівняно з квітнем і травнем. У III кварталі на турецькому ринку високий сезон споживання, тому місцеві виробники скорочують експортні продажі. Основну частку імпорту, 30 тис. т, з турецького напрямку становив продукт заводу STAR; ще 6 тис. т надійшло з термінала Opet у Мармарі. Прямих постачань дизелю Tupras на український ринок не було з середини червня.

У серпні з південного напрямку надійшли рекордні 119 тис. т індійського дизпального, без малого це п’ята частина імпорту. Майже весь обсяг, 113 тис. т, на український ринок відвантажили румунські компанії. Можна було б запідозрити імпортерів у любові до індійського палива, але реальні причини збільшення постачань інші. У липні на Oil Terminal у Констанці надійшло понад 360 тис. т дизпального виробництва Reliance, що є історичним максимумом за всю історію спостережень. Решту липневих обсягів перевалки становив турецький продукт, тому вибір був небагатим.

ORLEN тестує нові обсяги

На західному напрямку основний внесок імпорту зробили польські й литовські виробники, водночас імпорт зі Словаччини скоротився.

Імпорт з Польщі збільшився на 14%, до 183 тис. т. У серпні ORLEN постачив рекордний з початку війни обсяг дизелю з термінала в Журавиці — 77 тис. т. Порівняно з липнем відвантаження збільшилися на 31%. Серпневі пропозиції концерну були привабливішими порівняно з умовами продажів у трейдерів. Крім того, в ORLEN були й інші мотиви продати в Україну якомога більше — місцеві фермери на три тижні відтермінували закупівлі палива, необхідного для збору врожаю. Як наслідок, щоб не захлинутися у власному дизелі, польський виробник скидав обсяги на всіх каналах, зокрема й на морі.

Також варто зазначити, що орленівці поточного скликання дуже активно працюють у напрямку України. За наявною інформацією, нещодавно ORLEN дозволив відвантаження залізничних цистерн зі своїх НПЗ з подальшою перевалкою на вибір покупця, тоді як раніше було обмеження лише Журавицею. Також компанія готує до запуску великий хаб у Малашевичах для відвантаження у бензовози.

Продажі польських трейдерів показали скромне зростання. У серпні компанії відвантажили в Україну 106 тис. т, що лише на 3% більше порівняно з липнем. Найбільше зростання обсягів показав Oktan Energy, який потроїв постачання до 12 тис. т. Інший резидент термінала в Щецині, трейдер Select Energy, збільшив відвантаження на 9%, до 54 тис. т.

Утім, усю цю хорошу статистику зіпсували компанії, які імпортують морський ресурс через термінал у Гдині. Значне підвищення націнок на залізничні партії відвадило деяких покупців. Як наслідок, трохи втратила обсяги AGTG(11 тис. т), а Unimot підсох в півтора раза (13 тис. т). BP Polska взагалі у серпні взяла паузу.

Ті імпортери, які у серпні відмовилися від пропозицій польських трейдерів, частково проявилися у Литві. Тут варто пригадати Західну паливно-енергетичну компанію, яка минулого місяця дебютувала з залізничними постачаннями з Моцкави. Великі мережі АЗС також збільшили закупівлі в Литві. Зокрема OKKO і WOG разом привезли 15 тис. т дизелю, що вдвічі більше порівняно з липнем.

Минулого місяця імпорт з Литви злетів на 35%, до 69 тис. т, що є максимальним обсягом з червня 2024 року.

* * *

У вересні компанії розраховують на збереження високого попиту на ринку. Але перед імпортерами постають нові виклики, на які доведеться реагувати впродовж місяця. Наприкінці серпня стало відомо, що через високий сезон Словаччина скоротить продажі дизпального трохи менше, ніж на третину. А на початку вересня компанія ORLEN Lietuva оголосила про скорочення відвантажень нафтопродуктів через технічні проблеми на виробництві.

Втім, паніки на ринку немає, оскільки побудована логістика на основних каналах постачань дозволить компенсувати випадіння словацьких і литовських обсягів. Тим часом це може вберегти ринок від переливу, який уже вимальовувався у перші дні вересня.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти