Сезон триває: вересень обіцяє нові інтриги для дизпального

Липень і серпень були для ринку досить напруженими через потребу у додаткових обсягах, пошук яких виявився не легкою прогулянкою. Та задачу розв'язали й, здавалось, інтригам мав настати кінець. Але ні: наприкінці серпня стало відомо про традиційне скорочення прокачування по трубі, а минулого тижня раптово про зменшення відвантажень пального повідомила ORLEN Lietuva. Отже, сезон триває!

Новини з Литви хоч і мали певний ефект несподіванки, але швидко засвоїлися. На думку опитаних імпортерів, навряд чи слід хвилюватися.

«Звісно, подивимось, як довго будуть обмеженими обсяги заводу. Але поки пального, яке вже є на ринку, на певний час вистачить. Потім, думаю, зможемо замістити дизелем з Польщі й Румунії», – поділилися думкою в одній із компаній.

Проте не всі поділяють такий оптимізм. Наприклад, зі слів одного з трейдерів, до 20 вересня в Unimot немає додаткових обсягів ресурсу. За власними даними, під зав’язку завантажений запитами ORLEN. Як вважають кілька трейдерів, незначний дефіцит може виникнути у Волинській, Рівненській і Львівській областях, які є найбільшими отримувачами литовського пального.

Наразі середня ціна на заході, згідно з моніторингом Консалтингової групи «А-95», за тиждень з 1 по 5 вересня, зросла на 0,75 грн/л, до 46,53 грн/л. Щоправда, це можна пов’язати зі здорожчанням на зовнішньому ринку: з 29 серпня по 4 вересня європейські котирування зросли на півночі в середньому на $24/т (майже 1 грн/л), у Середземномор’ї — на $19,5/т (0,81 грн/л).

Наприкінці тижня через зниження ф’ючерсів на Лондонській біржі висхідний тренд, який ціни взяли на початку тижня, розвернувся у протилежний бік.

Досить дорогим був ресурс зі Словаччини, імпорт якого у вересні, як очікується, зменшиться майже на третину. Станом на 5 вересня імпортери оголошували спотову ціну на напрямку на рівні 46,90 грн/л (з варіаціями 46,50-46,80 грн/л).

У Волинській області є пропозиції пального на 1 грн/л дешевше: 45-45,65 грн/л. У межах цього діапазону пропонували UPG, «Енергія Трейд» (45,40 грн/л), «Нексен Ойл» (45,50 грн/л) і «Дюваль компані» (45,50 грн/л).

На заході за 45-45,40 грн/л продавала литовське і німецьке пальне ЗПЕК. У серпні компанія суттєво збільшила постачання, майже в три рази, трохи не дотягнувши до 18 тис. т.

У Чернівецькій області прайсові ціни на дизпальне становили 46-47 грн/л. На нижній межі пропонує «Мартін Трейд». Як розповіли на ринку, прогнозується, що цього місяця обсяги постачання в область зростуть через збільшення постачань у «АТ Енерго Трейду», «Пейду» і «Мартін Трейду». Вже у серпні ці компанії збільшили постачання: сумарно до 23,3 тис. т, тоді як у липні це було 10 тис. т.

На Львівщині пропозиції становили 45,50-46,35 грн/л. Нижче за 46 грн/л були ціни у «Нексен Ойлу» і «Вог Трейду».

Південні історії

На півдні пропозиції знову перевищували попит, що впливало на ціни. Якщо на початку тижня ріст котирувань т і можливість притримати ресурс дали шанс продавати з маржею, то ближче до кінця тижня рентабельність суттєво знизилася.

Зі слів представників компаній, 5 вересня рівень цін на півдні становив 44,60-44,80 грн/л зі зниженням до 44,40 грн/л під кінець дня. Коли першочергово прайсові ціни стартували від 45 грн/л, з ціною 44,70 грн/л виходили ОККО, УНТК й більшість південних операторів.

Водночас, за підрахунками enkorr, з урахуванням середніх котирувань за п’ять останніх днів вхідна ціна на дизельне пальне варіювалася в межах 44,45-44,75 грн/л залежно від напрямку постачання.

Зниження рівня води в Дунаї вплинуло на вартість фрахту барж. Згідно з edelta, 5 вересня рівень води в районі Чернаводе становив -141 см (+11 см за тиждень). Як розповіли трейдери, рівень цін зріс з $21-22/т до $30-33/т. Хоча це не суттєво вплинуло на постачання пального з Румунії, які завдяки невеликій різниці ($11/т) між FOB і CIF Med більш-менш конкурентні Греції.

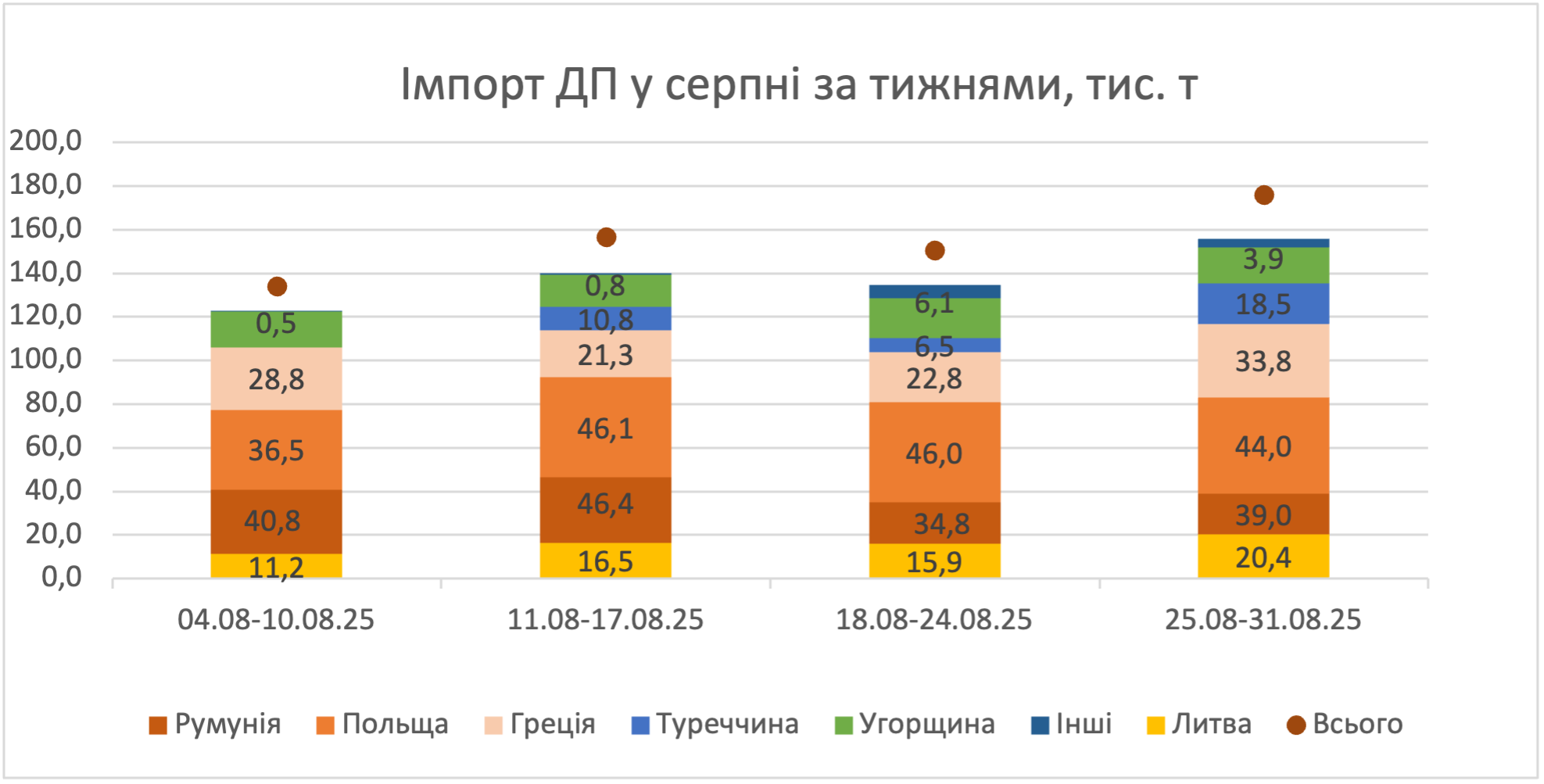

Зазначимо, що в серпні з Греції було відвантажено найбільші цього року обсяги: 116,1 тис. т. У вересні трейдери прогнозують збереження рівня постачань або навіть його збільшення.

Стають нормою постачання пального виробництва Socar з Грузії. У третій декаді серпня суднами пальне привезли «Пейд» і Wexler: сумарно 6,5 тис. т.

Цікавий також і індійський вектор. Частка цього продукту у серпні перевищила 18% і викликала певний резонанс у суспільстві через активну закупівлю Індією російської нафти. Навіть з'явилися чутки про можливе ембарго на постачання індійського пального в Україну. Українським імпортерам було б не зайвим поділитися останніми новинами з операторами у Констанці, яким належить перше слово у виборі зовнішнього постачальника.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти