Місцями – попит: ринок надсилає мляві сигнали активізації

Ситуація на основних напрямках постачань дизпального залишається стабільною. Це стосується як розміру премій, так і кволих обсягів імпорту. Водночас місцями спостерігається невпевнене зростання обсягів продажів дизельного палива. Про це enkorr повідомили участники ринку.

Українські компанії продовжують скорочувати імпорт продукту, поступово позбуваючись запасів. За першу половину квітня імпортери розмитнили 200,7 тис. тонн дизпального, це на 15% менше, ніж за той же період березня. Імпорт залізничним транспортом упав на 36%, до 46,8 тис. тонн. Основна частка постачань дизпального у вагонах зараз припадає на мережі АЗК, тоді як для трейдерів найефективнішими є швидкі автомобільні продажі, оскільки низька маржа у дрібному гурті (50-60 коп./л) може не покривати коливання котирувань.

Минулого тижня котирування ULSD у північно-західній Європі та Середземномор’ї коливалися у межах кількох доларів, тому ціни на автомобільні партії дизпального за угодами на постачання в Україну були відносно стабільними.

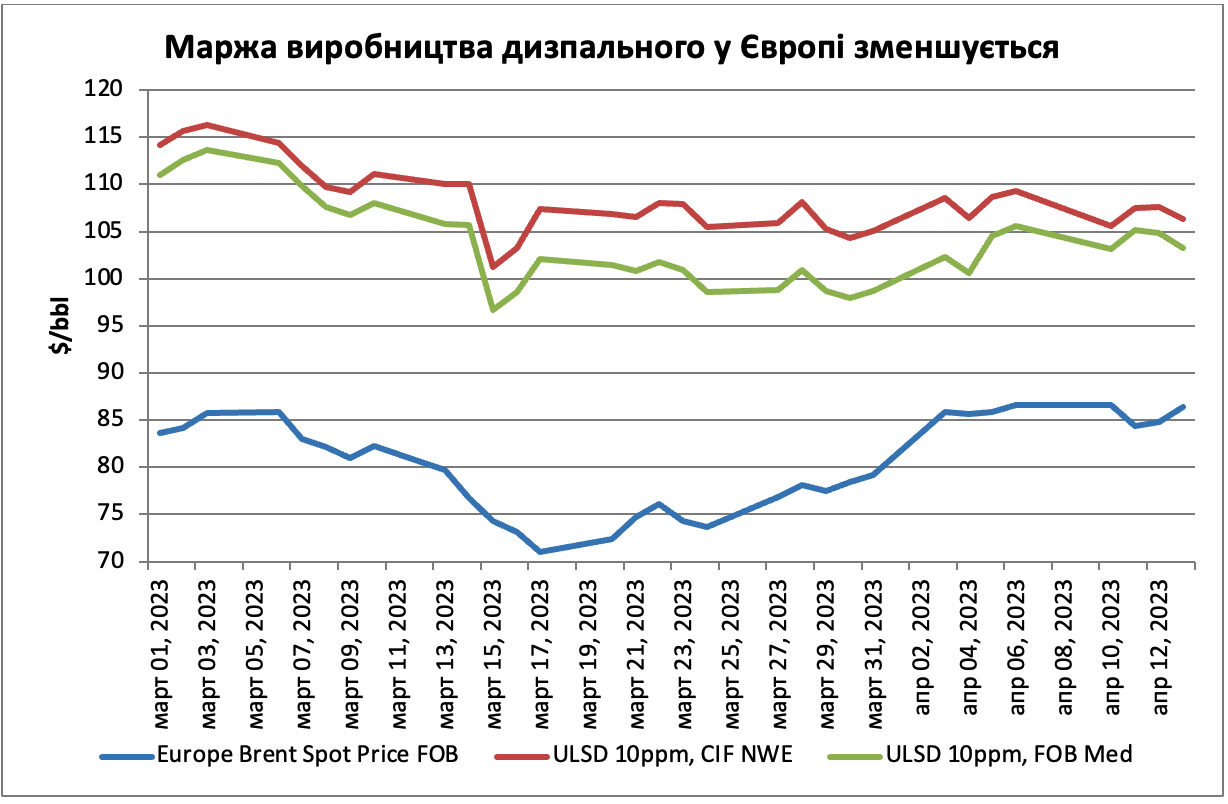

У першій половині квітня крек-спред дизельного пального на заводах Європи зменшився до $21/барель із $30/барель у березні, це свідчить про те, що профіцит продукту у регіоні зберігається попри початок сезону ремонтів на НПЗ і сезонного зростання попиту. Схожа ситуація спостерігається в Азії, через це кілька азійських нафтопереробних компаній прийняли рішення у травні скоротити виробництво дизпального на користь збільшення випуску бензинів, продажі якого зараз більш прибуткові.

У середині квітня автомобільні партії дизпального зі східних терміналів Польщі продаються з націнкою $80-95/т до північно-європейських котирувань. Зі слів польських постачальників і українських імпортерів, продукту у Польщі достатньо, попри зупинку заводу PKN Orlen на ремонт.

Попит з боку України залишається низьким, проте трейдери невдовзі очікують пожвавлення продажів.

«У нашій компанії почала зростати кількість звернень з надання цінових пропозицій. Це хороший сигнал», — каже польський трейдер.

У країнах Балтії обсяги премій також не змінилися. Автомобільні партії дизпального з терміналів Латвії й Литви пропонуються за $85-100 до ціни на CIF NWE. Учасники ринку повідомляють, що через слабкі коливання котирувань Orlen Lietuva не міняв ціни на дизпальне, яке продаватиметься цього тижня.

Ситуація на українсько-польському кордоні значно покращилася. Учасники ринку зазначають, що зараз виїзд у Польщу займає набагато менше часу, ніж на початку місяця. Скорочення черг на Ягодині відбулося за рахунок переспрямування транспорту на інші пункти. Крім того, кількість паливовозів, що виїжджають у бік Польщі й країн Балтії, поменшала через скорочення імпорту.

На південному напрямку умови продажів з основних базисів постачань не змінювались. На терміналах в Русе переважна кількість пропозицій у середині квітня перебувала у межах $90-110/т.

З дунайських терміналів автомобільні партії дизпального пропонувалися з націнкою $100-140 до котирувань CIF Med. У чорноморських портах «Констанца» й «Бургас» автомобільні партії дизпального компанії продавали з націнкою $60-80/т. Учасники ринку повідомляють, що до дунайських і чорноморських портів продовжує надходити продукт російського походження. В «Бургас» заходять танкери з нафтопродуктами, що відправляються переважно з російських портів. До Джурджулєшті надходять судна, що вантажаться у турецьких портах «Мармара» й «Мерсін», у яких російське дизпальне в березні складало понад 70% вантажообігу.

Різниця між обсягами пропозиціїйа попиту на українському ринку дизельного пального продовжує скорочуватися за рахунок зменшення імпорту і зростання реалізації у ритейлі. Трейдери не називають точного часу, коли ринок набуде рівноважного стану, оскільки ніхто не знає, який поточний обсяг споживання продукту в країні й обсяго запасів у кожної компанії. Але деякі учасники ринку сподіваються на зміну тренду у другій половині квітня.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти