Видихаємо: напруженість на гуртовому ринку має піти на спад

Відсутність Словаччини, Литви й Румунії зробила свою справу: останні кілька тижнів були вельми напруженими. Був у цієї справи й інший бік – заробіток тих, в кого є продукт. Дехто, про кого ми розкажемо пізніше у традиційних місячних оглядах, зміг непогано реабілітуватись і за зиму, і за весну, які були «перелиті» продуктом і мінусами. Але, схоже, ситуація має вирішитись разом із поновленням імпорту з Констанци, що має статися з 1 листопада. Водночас ринок рухається до нового року і нових акцизів, тому мертвого сезону поки не передбачається.

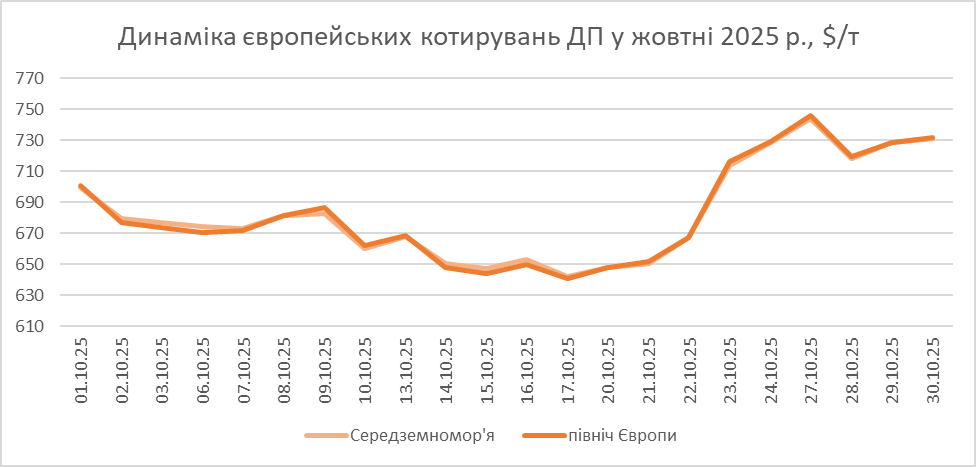

Наприкінці тижня європейські котирування повернулися до показників позаминулого тижня ($726-737/т) після одноденного падіння на $26-27/т. Водночас із 27 по 31 жовтня валютний курс на міжбанку просів на 0,20 грн/$ (41,91 грн/$) по долару і 0,55 грн/€ (48,48 грн/€) — євро. Через це валютна складова в ціні на пальне знизилася майже на 0,3 грн/л.

Південні баталії

Через погодні умови ресурс на південь надходить із затримками. У листопаді вони можуть стати більшими через зниження прохідної спроможності Сулінського каналу вранці до 2 суден. Опитані імпортери поки не розуміють, як це буде відбуватися на практиці, але вважають, що це не матиме суттєвого впливу.

«Виглядає це, як відповідь румунів на бан постачань із Констанци», — вважає один з них.

Попри затримки через процедури контролю, ресурс із румунського порту продовжує потроху надходити. До барж доєднався ще потяг, який привіз «АТ Енерго Трейд». Компанія вже відкрила продажі поки нерозмитненого пального за ціною 49,40-49,50 грн/л.

Як повідомляв enkorr, наразі для румунів відкрилося нове вікно можливостей — Сербія, яку через санкції проти NIS і Lukoil Serbia накрила паливна криза. Наприклад, Euronova Energies перемкнулася на сербський ринок і наразі активно вантажить баржі вгору по Дунаю. За підсумками 9 місяців 2025 року, це найбільший румунський постачальник пального на українські термінали (28% загального обсягу, або майже 252 тис. т).

За останніми даними, імпорт з Констанци має розблокуватися з 1 листопада.

«Румуни пообіцяли припинити з листопада імпорт з Індії, тому позиція української сторони змінилася», – розповів enkorr один з трейдерів. За нашими даними, компанії вже контрактують ресурс у порту.

Цього місяця на ринок починає заїжджати зимове пальне. Поки немає розуміння, яку максимальну морозостійкість зможуть запропонувати греки, але трейдери впевнені, що дати -250С вони не зможуть.

«Через теплий клімат, їм не потрібна «зима», розрахована на -20-25 0С. А робити під нас вони навряд чи будуть. Залишається розраховувати на теплу зиму, бо більш-менш «зимового» пального з заходу для всіх не вистачить», — вважає один зі співрозмовників. Зі слів іншого, начебто грецькі НПЗ все ще вивчають можливість дати гарантований продукт з -20 0С.

Трейдер з заходу додав, що йому вже починають телефонувати споживачі з Вінницької області, які наразі купують пальне на півдні, й питають за обсяги на зимові місяці.

Станом на 31 жовтня на півдні можна було знайти незначні обсяги вільного ресурсу з відвантаженням «день у день».

Останнього дня минулого місяця ціни варіювалися в межах 47,90-48,50 грн/л зі знижкою 0,20-0,30 грн/л на обсягах. Загалом робочий діапазон становив 47,70-48 грн/л. У цьому діапазоні пропонували пальне «Мартін Трейд», УНТК, ЗНГК, «Дюваль компані», «Агророзвиток», «Енергія Трейд».

Водночас за підрахунками enkorr і одного зі співрозмовників, з урахуванням середнього котирування FOB Med за останні п’ять днів вхідна ціна на грецький дизель становила 46,60-46,80 грн/л.

«Наразі відчутна спекулятивна складова. І це не дивно. Багато хто у першій половині року «зловив» мінус, тому зараз хоче його перекрити», — зазначили в одній із компаній.

В іншій додали, що в ціну закладаються майбутні ризики, пов’язані з ймовірним подальшим зростанням котирувань.

Як розповіли в одній із компаній, навантаження на південь додало відсутність залізничних постачань ORLEN Lietuva.

«Зараз багато півдня їде на Київ. До того туди великі постачальники тягнули Литву», — додав він.

Підсушений захід

Відчуває нестачу ресурсу і захід. Зупинка труби на тлі місячної відсутності залізничних партій ORLEN Lietuva суттєво підсушило регіон.

Зі слів трейдерів, попит на ресурс залишається високим. Хоча, як додав один із них, «ті, хто має можливість почекати, не поспішають купувати за нинішніми прайсами».

Є надія, що поява литовського ORLEN у листопаді покращить ситуацію з наповненням регіону, що, можливо, позначиться на ціні. Але, як зазначив один із великих західних імпортерів, розраховувати на це поки не слід.

«Якщо котирування будуть на тому ж рівні й не буде труби, то про яке зниження можна казати?» — додав він.

На 31 жовтня у Волинській області вартість дизелю становила 48,80-49,50 грн/л. До 49 грн/л ресурс пропонували UPG, «Енергія Трейд», «Дюваль компані», УНТК, «Вог Трейд».

У Львівській пропозицій було менше, а ціни вищі: 49,50-50,40 грн/л. Нижня межа й трохи вище належала вищезгаданим UPG і «Енергія Трейд» і «Нексен Ойл».

Зберігала спокій ЗПЕК, пропонуючи пальне за цінами, ближчими до верхньої межі діапазону: 49,50 грн/л.

Прогнозується, що наступного тижня зайде перший після ремонту потяг зимового дизелю з ORLEN Lietuva. Як розповіли опитані залізничні імпортери литовського пального, виробник підтвердив усі замовлені обсяги. Планується, що в листопаді вагонами-цистернами надійде 30-40 тис. т пального.

Щодо автомобільних партій, то обсяги залишаються обмеженими. На 3-9 листопада ціна орленівського дизелю зросла на $65/т і становить $784-797/т залежно від базису.

Розуміння, що дасть Угорщина на листопад, поки немає. За неповний жовтень трубою було відвантажено 20,4 тис. т — мінімум з травня 2023-го. Хоча є й оптимісти, які не виключають відновлення постачань до 50-70 тис. т. Щоправда, є й ті, хто взагалі радить не розраховувати на цей напрямок. Мовляв, не дарма Орбан терміново збирається у Штати після санкцій проти «роснєфті» й «лукойлу».

Отже, листопад сповнений інтриг, бо невідомих дуже багато. Поновлення постачань з Констанци має закрити вакуум, але є питання на заході. Багато чого залежатиме й від попиту, бо генератори чути все сильніше.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти