Літо, гудбай: перехід на зимову марку пришвидшує продаж запасів

Чергове падіння зовнішнього ринку призвело до відповідних рухів на ринку внутрішньому. Зниження обсягів постачань у моменті трохи покращило продажі, але тривало це довго. Трейдери очікують на прибуття значних партій ресурсу, що знову занурить ринок у пошук покупців і маржі.

З початку тижня з 14 по 17 жовтня європейські котирування знизилися у середньому на $32/т, або 1,32 грн/л, до $659-671/т у Середземномор’ї й $662-669/т на півночі.

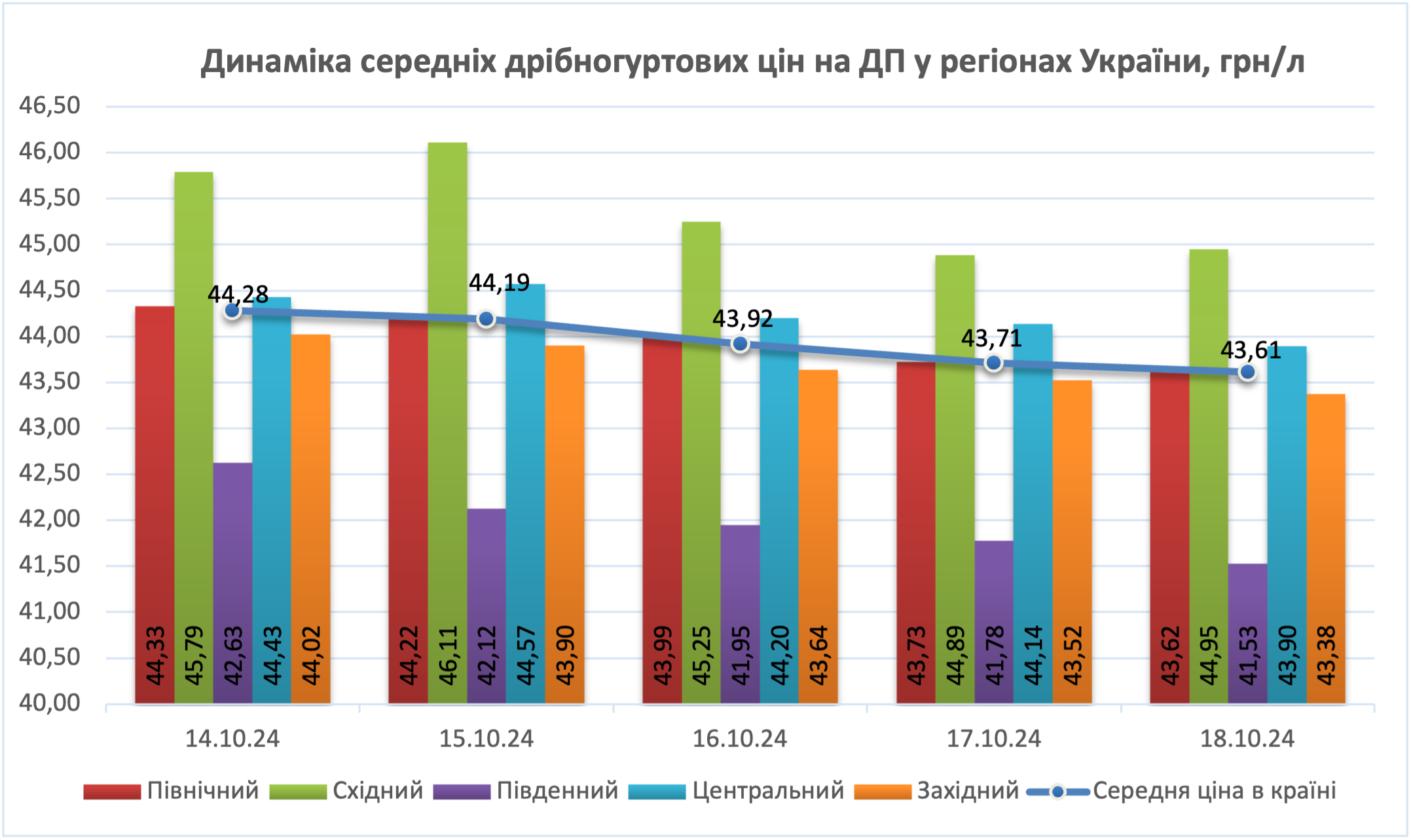

Водночас, як свідчить моніторинг Консалтингової групи «А-95», середня гуртова ціна на дизель в Україні з 14 по 18 жовтня просіла на 0,67 грн/л, до 43,61 грн/л, відігравши 50% динаміки зовнішнього ринку.

На півдні вартість продукту 18 жовтня варіювалась у межах 40,65-41,50 грн/л, коли тижнем раніше — 41,50-42,40 грн/л. Але, зі слів трейдерів, залежно від обсягів ціни починалися від 40,40 грн/л. Основна кількість пропозицій стартувала з 40,80 грн/л. Таку ціну пропонували «Паралель-М ЛТД», дружня їй «Дюваль компані», УНТК, «Кворум-Нафта», ФОП «Решотка».

За підрахунками enkorr, на південних терміналах премія до котирувань CIF Med на кінець тижня становила біля $86-94/т. А враховуючи логістичні витрати й ескалацію, маржу трейдера можна було оцінити в діапазоні $7-14/т. Позначку 40,40 грн/л можна було вважати собівартістю.

На заході премії були трохи кращі. З урахуванням цін 42,20-44,20 грн/л надбавка до CIF NWE становила $122-170/т. Враховуючи премії постачальників та інші витрати, компаніям, які, наприклад, пропонують ресурс у граничних до кордону областях, у середньому вдавалось заробити близько $14/т.

Як і на півдні, подейкують, були пропозиції й нижчі за мінімальну межу діапазону, на якій у Волинській області продавали ресурс УНТК, «Мартін Трейд», трохи вище ОККО в Рівненській (42,75 грн/л).

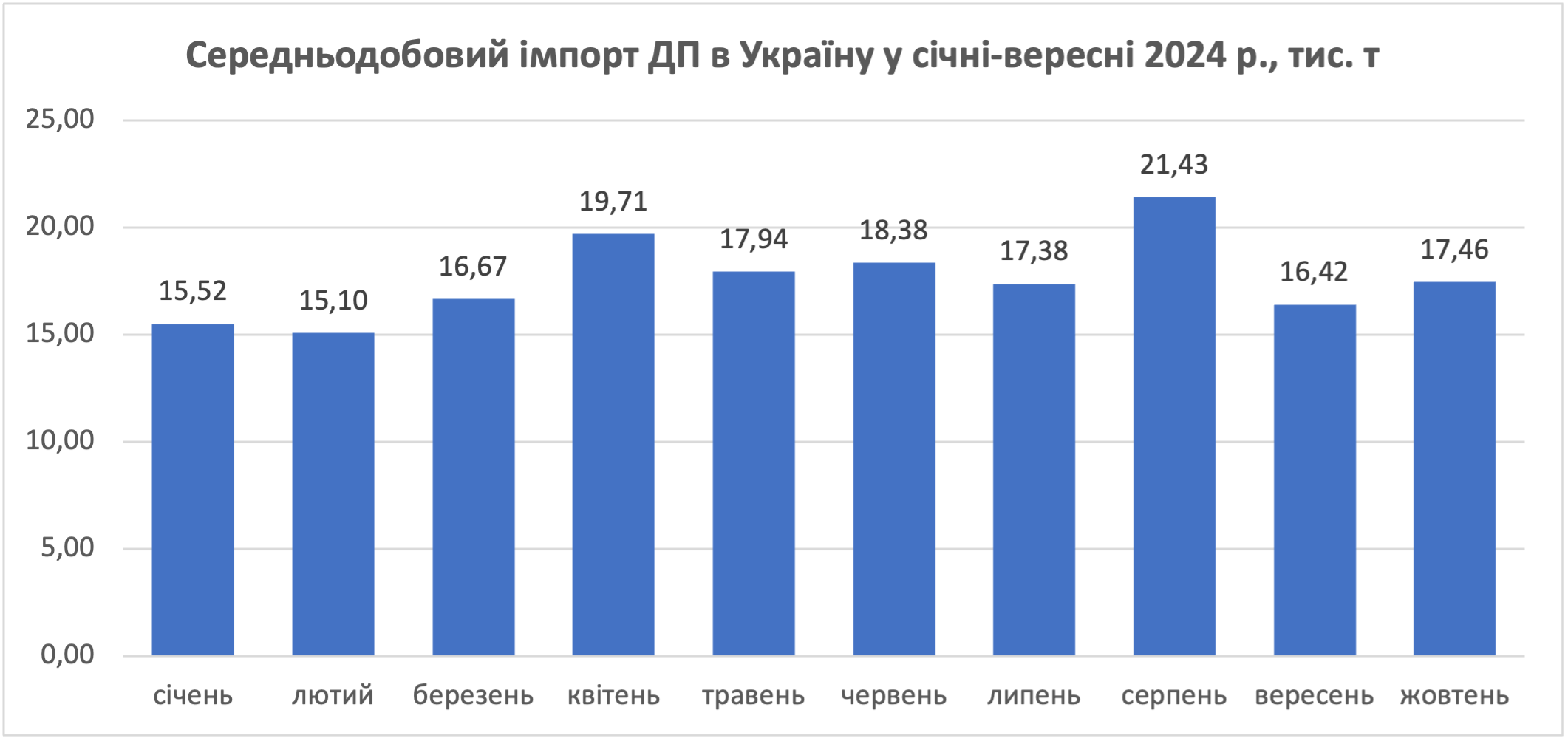

У першій половині тижня постачання дизелю з півдня порівняно з аналогічним періодом минулого тижня зменшилося майже у 2 рази, до 5,82 тис. т. Але це суттєво не позначилося на продажах, тим більше, що порівняно з вереснем жовтневі постачання об'ємніші. За 13 днів жовтня середньодобове відвантаження дизельного пального зросло на 6%, до 17,5 тис. т.

«Я не бачу значних змін на півдні. Дводенна пауза не створює дефіциту. Тому все як завжди: ресурсу набагато більше, ніж потрібно», – зазначив генеральний директор УНТК Олексій Дронніков.

Загалом по країні з 14 по 16 жовтня імпорт дизелю знизився до 16,11 тис. т з 20,8 тис. т минулого тижня.

«Проблема навіть не в обсягах, які заходять зараз, а в залишках старого дизелю. На цей час на підході зимовий ресурс, літнє пальне потрібно зливати. А оскільки пропозицій багато, залишається конкурувати ціною», – розповів засновник компанії «Мартін Трейд» Володимир Порайко.

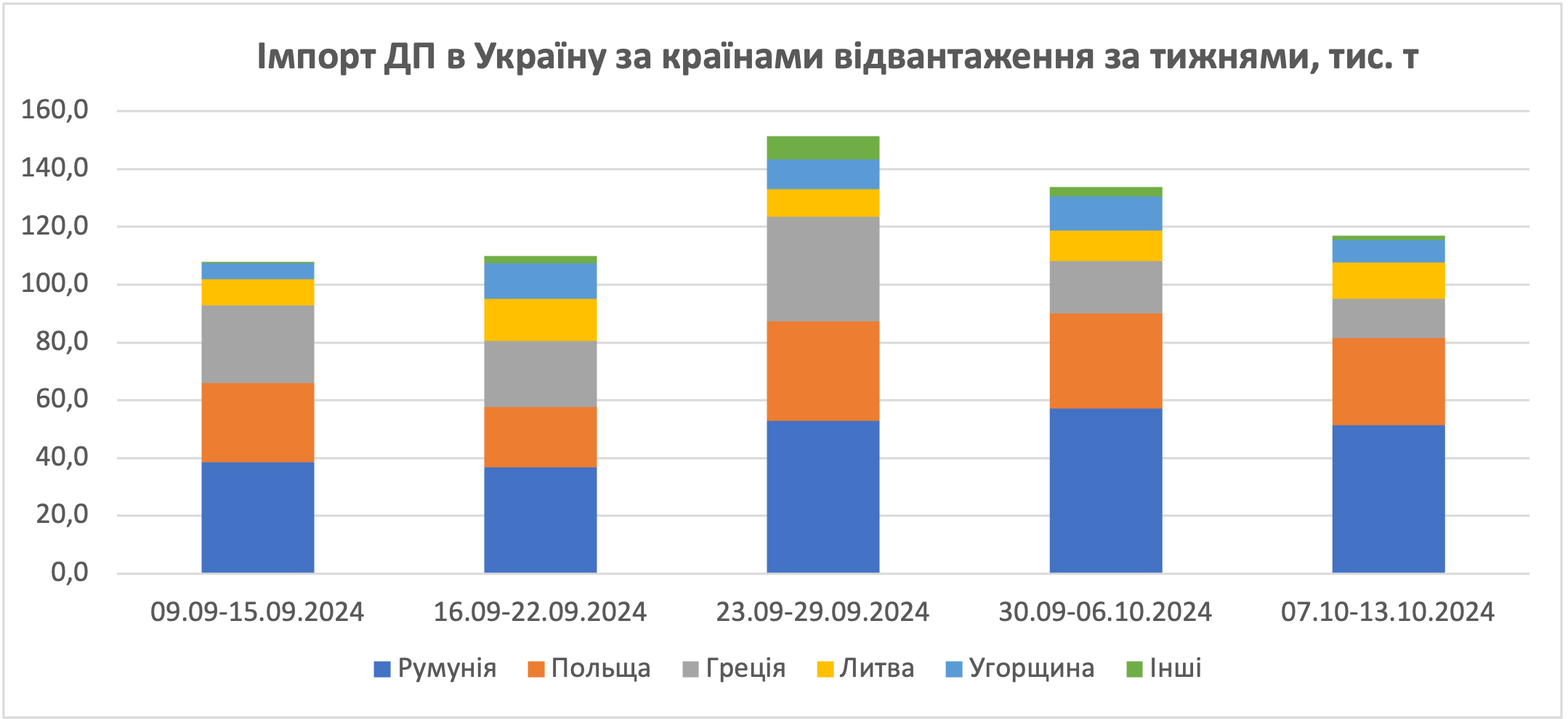

Попри ремонт на Мажейкяйському НПЗ, минулого тижня обсяги автопартій з терміналів Orlen Lietuva зросли майже у 2 рази, до 9,3 тис. т. Водночас відвантажень залізницею не було.

Литовський виробник уже анонсував ціни на наступний тиждень, знизивши їх на $28-29/т, до $735-747/т. Як наслідок, українські компанії зменшили вартість литовського ресурсу з 41,70-42,30 грн/л до 40,40-41,20 грн/л залежно від базису.

З Польщі суттєво зросли обсяги залізничних партій дизелю з базисів Unimot. Польський трейдер відвантажив 6,7 тис. т ресурсу на тлі 1,2 тис. т тижнем раніше, це найкращий тижневий показник компанії з початку цього року.

З Румунії постачання пального у тижневій динаміці просіли на 10%, до 51,4 тис. т. Найсуттєвіше — вдвічі (12,3 тис. т) — знизилися відвантаження з Vitol, до 12,6 тис. т. Але вони частково компенсувалися обсягами з компанії Euronova, які зросли на 6,2 тис. т, до 20,2 тис. т.

***

Станом на 19:00 18 жовтня ф’ючерси на газойль на Лондонській біржі торгувалися у межах $650/т, що є передумовою для подальшого зниження цін в Україні.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти