Газ охлаждаться не спешит

Дефицит сжиженного газа, сформировавшийся в июле на украинском рынке, не спешит исчезать, удерживая ценники на рекордных позициях. В начале августа цены ожидаемо поползли вниз, однако о достижении уровня мая-июня речь пока не идет. Охлаждение рынка, ранее ожидавшееся к началу августа, переносится на середину месяца. К этому времени в России должен стабилизироваться внутренний рынок, а в Украину доедет законтрактованный в конце июля ресурс.

Возгорание 29 июня Локосовского ГПЗ, расположенного в 3,5 тыс. км от российско-украинской границы, не на шутку разогрело украинский рынок СУГ. За 10 дней украинские трейдеры увеличили свои прайсы почти на 35%, а за месяц газ в опте подорожал вполовину, пробив отметку 16 600 грн/т. В рознице тем временем газ уверенно двинул к 11 грн/л, однако пока зафиксировался в крупных сетях на 10,45 грн/л.

Авария на ГПЗ стала важным, но не единственным фактором влияния на украинский рынок.

Сибирский привет

Сибирский привет

Локосовский ГПЗ «Лукойла» – крупное даже по российским меркам предприятие, рассчитанное на переработку 2,1 млрд куб. м природного газа, из которого «выжимается» до 790 тыс. т широкой фракции легких углеводородов (ШФЛУ). Завод плотно интегрирован в нефтехимический комплекс «Лукойла», являясь, в частности, крупнейшим источником ШФЛУ на «Пермнефтеоргсинтез» (ПНОС).

По словам источников в «Лукойле», в лучшем случае предприятие возобновит работу к концу года. Выпадение из технологической сети крупного производителя ШФЛУ значительным образом нарушило баланс сырья в России. ПНОС был вынужден начать поиск альтернативных источников ШФЛУ и сократить выпуск товарного сжиженного газа.

Статистика говорит, что за первую половину 2016 г. ПНОС поставил в Украину 104 тыс. т СУГ, а это 22% от импорта и 16% всего рынка страны. Безусловно, дестабилизация такого мощного источника поставок не могла не сказаться на рыночной ситуации.

В картину происходящего неотвратимо вплелся сезонный рост потребления в России: на фоне роста цен внутри страны внутренние производители урезали экспортные объемы.

Не все хорошо и у белорусов, вторых по величине поставщиков СУГ. Во-первых, сбой на Локосовском ГПЗ рикошетом ударил по «Белоруснефти». Давальческая ШФЛУ, которая ранее поступала на Речицу с Сургутского ГПЗ, отправилась в Пермь на замену вышедшему из строя Локосовскому ГПЗ. Таким образом, «Белоруснефть» оказалась без сырья и тоже сократила продажи СУГ в Украину.

Второй белорусский производитель – Мозырский НПЗ – получил привет из Москвы, где решили урезать братскую нефтяную пайку на III квартал на 40%. «В июне-июле на БНТД практически не было лотов с отгрузкой в Украину, да и терм-контракты порезали как Мозырь, так и Речица», – сообщил представитель крупного украинский трейдера.

Этих факторов хватило для того, чтобы цена с «устаканенных» $210-220 взлетела до $380, а импортный паритет внутренних аукционов – до $415/т.

Поляк спешил на помощь

Почти двукратный рост цен на границе логичным образом привлек на рынок арбитраж из ранее непроходных направлений. При цене $370-380 на российско-украинской границе литовский газ или тот же российский ресурс, но уже на польской границе обошелся украинским трейдерам в $310-330/т.

Такая диверсификация не была бы возможна в стандартных ценовых условиях. Трейдеры отмечают странность поведения котировки Argus. «За конец июня и две декады июля цены на украинской границе выросли в полтора раза, а Брест (котировка Argus DAF Brest, – ON) почти не сдвинулся с места», – обращает внимание Владимир Панов из «Автотранса».

Это значит, что пока кто-то продавал в Украину по $380, другие торговали в Польше по $240/т. Обычно индикатор Argus DAF Brest крайне быстро реагирует на повышающие факторы и очень лениво спускается вниз, будто подыгрывая российским поставщикам. Однако в этот раз котировка «проспала» целый месяц и лишь к началу августа поднялась до уровня сделок на польско-украинской границе. Есть мнение, что спотовые поставки, на основании которых строится методика котировки, были искусственно удешевлены российскими поставщиками. Вероятно, выгоду от такого положения получили российские покупатели ШФЛУ, ценообразование которой также строится на базе котировки Argus DAF Brest. «Можно поставить «в минус» 10-15 тыс. т газа, чтобы поддержать цену на минимальном уровне и недорого приобрести несколько сот тысяч тонн ШФЛУ», – рассуждает трейдер из Киева.

Так или иначе, те же белорусы, мертво привязанные к Бресту, были вынуждены полякам на радость продавать по $240 вместо того, чтобы нарастить поставки на дорогой украинский рынок. Сегодня котировка выросла до $330/т, что полностью убило экономику реверсных поставок сжиженного газа.

Жаркий август

Трейдеры считают, что цены могли бы сбить поставки н-бутана и изобутана, на которые с начала года действует повышенный акциз до €171,5 за 1000 л. «Предложения бутана есть, но с учетом акциза цена непроходная. Эти объемы помогли бы охладить рынок», – считает начальник коммерческого отдела компании «Пропан-Трейд» Виталий Соколов.

В начале и середине июля неоднократно приходилось слышать, что напряжение на рынке должно спасть к началу августа – будут найдены новые источники поставок. Сегодня же операторы рынка склонны считать, что стабилизация произойдет ближе к середине месяца.

Убедительной иллюстрацией текущей ситуации стал аукцион «Укргаздобычи» 4 августа, где трейдеры смели все предложения по цене на 1200-1300 грн/т выше импортного паритета.

«Пик уже точно пройден, – уверен руководитель «Газтрон-Украина» Владислав Колодяжный. – Вероятно, есть какие-то локальные нехватки, и они мешают ценам снижаться более существенно».

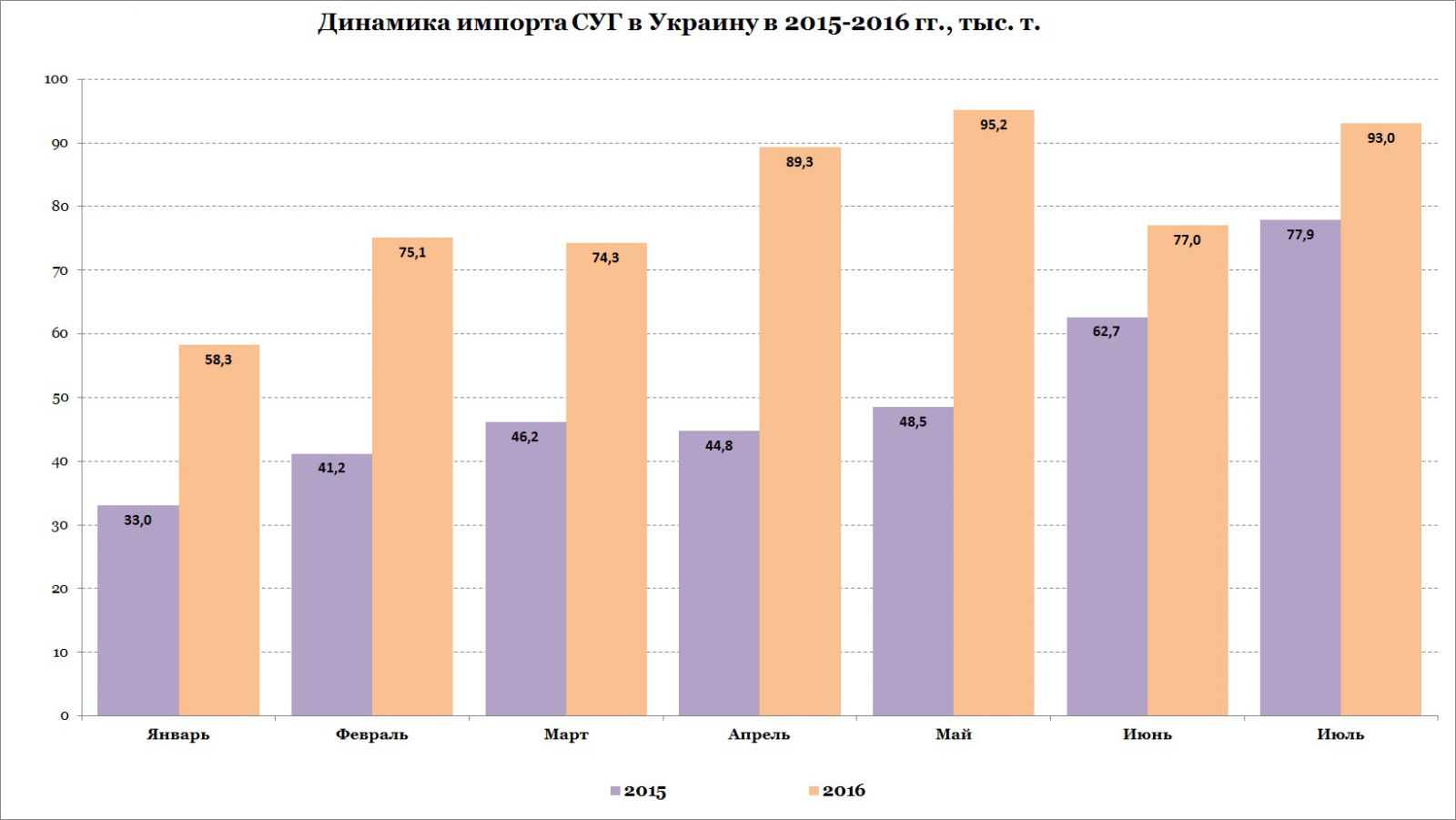

Данные о растаможке газа показывают, что в июле было привезено 92 тыс. т СУГ, что примерно на 10% меньше уровня, необходимого для полного удовлетворения спроса.

По словам начальника отдела реализации «УПК-Коммерц» Сергея Ермакова, импортные объемы, находящиеся в пути, должны окончательно стабилизировать рынок: «Есть эффект сжимаемой пружины: отгрузки оттягивали, рынок подсушился, а за последнюю неделю ожидаемо это все выгружено и доезжает».

Импортеры ожидают, что в августе цена удержится на уровне 13 800-14 000 грн/т. В то же время рынок перегрет, и все понимают, что скоро цена неминуемо пойдет вниз (не случись очередной форс-мажор). «Никто не хочет привезти лишний вагон на падающем рынке, поэтому ожидать крупных поставок, вероятно, не стоит, – считает представитель крупной трейдинговой компании. – На границе газ, скорее всего, будет дешеветь, и как всегда все будут ждать, кто первый «чихнет» и обвалит цены на внутреннем рынке».

Осень стала для Украины традиционной порой очищения рынка: как показывает пример последних трех лет, резкое охлаждение перегретого рынка переживают далеко не все трейдеры.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти