Осенние "цыплята" топливного рынка

Кризис перемешал участников рынка нефтепродуктов, больно ударил по потреблению моторных топлив и трансформировал структуру рынка. Например, кто бы мог подумать, что сжиженного газа в стране будет продаваться больше, чем бензина? Кризис заставил открыть новые направления поставок и научил продавцов топлива варить кофе и жарить котлеты для гамбургеров. Что осталось прежним, так это извечная борьба с чиновниками, за которых бизнес продолжает делать их же работу — совершенствовать законодательство с целью выравнивания условий конкуренции, что в случае топливного рынка означает неизбежное наполнение государственного бюджета.

Осень — время подведения итогов. Применительно к украинскому рынку нефтепродуктов эта традиционная процедура происходит в рамках конференции Petroleum Ukraine 2016, состоявшейся в Киеве 15–16 ноября. В этом году в центре внимания аудитории были вопросы изменения структуры поставок, появления новых направлений импорта светлых нефтепродуктов и сжиженного газа, фискальная политика на топливном рынке Украины и других стран. Если кратко об итогах, то украинский топливный рынок остается одним из наиболее прогрессивных в плане диверсификации и конкуренции. Однако в связи с медлительностью реформы налогового законодательства качество этой конкуренции оставляет желать лучшего, заставляя страдать потребителя и государственную казну.

Новый глава Объединения операторов рынка нефтепродуктов Украины Дмитрий Кулик

Ездят меньше, заправляются иначе

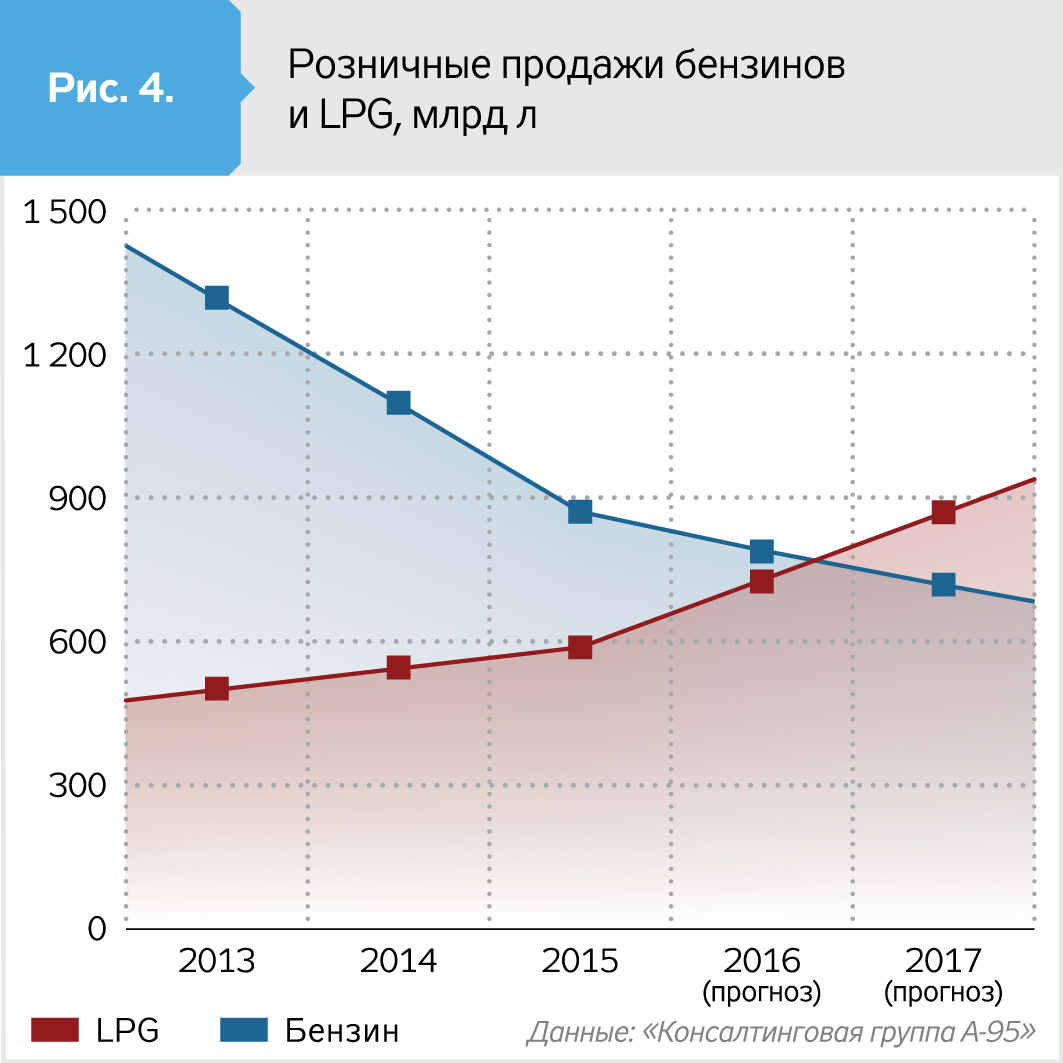

Лучшей иллюстрацией кризиса является динамика потребления. Основной удар принял на себя бензин: по сравнению с 2013 г. его потребление снизилось на 40%, или на 1,5 млн т (ожидается, что в 2016-м будет потреблено 2,285 млн т, см. рис. 1). Но не все так прямолинейно. Обратим внимание на рост использования сжиженного газа — на 64%, или на 545 тыс. т (до ожидаемых в этом году 1,4 млн т, см. рис. 3). В результате в 2016 г. литров сжиженного газа будет продано больше, чем литров бензина, а сама Украина прочно войдет в десятку крупнейших мировых потребителей пропан-бутана на транспорте.

Поскольку пропан-бутан на транспорте является "заменителем" бензина, реальное снижение потребления бензина составило около 800 тыс. т, или 20% по сравнению с 2013 г. Остальная же часть фактически трансформировалась в сжиженный газ.

В чем причина такой популярности пропан-бутана? Ответ один — цена. Так, если до 2014 г. стоимость газа составляла 56% от цены бензина А-95 на бензоколонках, то в период 2014–2016 гг. — уже 46%, а в отдельные периоды — и ниже 40%. Это, в свою очередь, стало следствием демонополизации рынка сжиженного газа, жестко контролируемого "семейными" структурами до 2014 г.

Дешевизна газа вызвала массовый переход автовладельцев на этот энергоноситель, очереди на установку газобалонного оборудования растянулись на недели. Последовавший за этим взлет потребления обернулся в 2016-м неожиданной стороной — газа стало элементарно не хватать. Во всяком случае, традиционные источники в лице России и Беларуси в пик сезона оказались не в состоянии обеспечить растущие запросы украинского рынка. Ответ был более чем неожиданным: впервые в истории пропан-бутан был поставлен из Италии, Египта и Швеции, а импорт из Польши и Литвы, который до недавнего времени казался экзотикой, стал обыденностью. При этом также впервые была проработана морская логистика газа, осуществила смелый эксперимент компания "Газтрон-Украина". Пока объемы "альтернативы" невелики, но их роль крайне важна с точки зрения диверсификации рынка, особенно в свете участившихся разговоров о возможных проблемах с импортом российского газа.

На фоне падающего бензина и растущего газа дизельному топливу свойственна стабильность: по сравнению с 2013 г. его продажи снизились в пределах 5%. Секрет такой устойчивости прост: это топливо использует преимущественно корпоративный сектор, который в отличие от частного автовладельца не может пересесть на общественный транспорт или отказаться от поездок.

В итоге столь разнонаправленная динамика потребления основных видов моторных топлив сделала картину баланса моторных топлив не такой трагичной — падение на 11,3% за неполные три года кризиса. Однако в отрасли считают, что перспектив возврата к прежним уровням продаж нет даже при условии восстановления экономики.

"Объемы потребления нефтепродуктов никогда не вернутся на докризисный уровень, чему есть вполне объективные причины. Это и рост популярности проектов совместного потребления (как проект поездок BlaBlaCar), и растущая экономность автомобилей, и перспектива более активного использования общественного транспорта согласно европейским тенденциям", — говорит вице-президент по коммерческим вопросам "Концерна "Галнафтогаз" Юрий Кучабский.

Юрий Кучабский из ОККО уверен, объемы топливного рынка никогда не вернутся на былые уровни

Приз уходит в Беларусь

Весьма насыщенным выдался текущий год и с точки зрения изменения структуры источников поставок светлых нефтепродуктов. Первенство по всем параметрам здесь принадлежит белорусским НПЗ. По итогам десяти месяцев сябры сохраняют шансы преодолеть 4-милионный рубеж, который ранее удалось взять только в рекордном 2012-м. Правда, уверенность в этом под конец года пошатнулась в связи с резким снижением поставок российской нефти в Беларусь в результате очередного витка напряженности в отношениях между "союзными" государствами. Как бы там ни было, а по итогам января—октября 2016 г. белорусы экспортировали в Украину 3,3 млн т светлых нефтепродуктов, при этом показали 80-процентный рост поставок бензина и 35-процентный рост поставок дизельного топлива.

.jpg)

Как это удалось, учитывая стагнацию рынка? Можно объяснить как объективными, так и субъективными причинами. В первом полугодии белорусы полностью заполнили вакуум, образовавшийся вследствие российского эмбарго на поставки дизтоплива в Украину. Основную роль здесь сыграла группа компаний WOG, нарастившая за десять месяцев 2016 г. "дизельные" поставки из Беларуси более чем вдвое — до 400 тыс. т и параллельно снизившая импорт по морю и с заводов концерна "Орлен" в Польше и Литве. В свою очередь, более чем 80-процентным ростом поставок бензина сябры обязаны сети ОККО — крупнейшему продавцу бензина в стране. Взяв паузу в импорте из Литвы и Польши, ОККО нарастила закупки в Беларуси вдвое. Ощутимый акцент на бензин Мозырского НПЗ сделал тот же WOG, а также новая сеть "AMIC Украина", лишившаяся в 2016 г. контрактов на снабжение с "Лукойлом" и выстраивающая новую систему обеспечения топливом.

В результате белорусские экспортеры, крупнейшим среди которых является Белорусская нефтяная компания, отвоевали 48% рынка дизтоплива и 54% рынка бензина, улучшив за год результат соответственно с 38 и 31% рынка.

.jpg)

Необходимо отметить, что в 2016 г. наряду с основными позициями белорусы ожидаемо первыми заняли все свободное место в поставках мазута (спрос на него резко возрос со стороны ТЭС) и битума в связи с активизацией дорожного строительства.

Удастся ли мощным и современным белорусским НПЗ удержать свои позиции в Украине? Маловероятно. На рынке дизельного топлива ключевым конкурентом станет российский продукт. Нефтепродуктопровод Самара—Западное направление, запустившийся в начале лета, к осени начал прокачивать 150–180 тыс. т в месяц, заняв свои 25% рынка. При сохранении "осенней" динамики в следующем году российский продукт может улучшить результат до 30–35% рынка.

Вторым серьезным конкурентом, причем как по ДТ, так и по бензинам, станут украинские производители. За счет привлечения давальческих ресурсов немного нарастить производство всех марок топлива планирует Шебелинский ГПЗ государственной "Укргаздобычи". Со сбытом у шебелинской продукции проблем нет, особенно после недавнего перехода на выпуск и бензинов, и дизтоплива по стандарту Евро-5. Однако радикального увеличения загрузки в Шебелинке пока не ожидается по причине падающей добычи.

Основные ожидания связаны с кременчугской "Укртатнафтой". Недавно стало известно о намерениях завода возобновить прокачку "морской" нефти из Одессы по нефтепроводам "Укртранснафты" в объеме 1,3 млн т в год. С учетом нефти украинских месторождений минимальная загрузка завода в 2017 г. составит 2,5 млн т с производством около 1,3 млн т бензина и дизтоплива (в этом году ожидается около 920 тыс. т). В результате доля предприятия на рынке может вырасти с 10 до 15%.

Но и это еще не все. Если рассчитывать на увеличение добычи "Укрнафтой" пока не следует, то есть все возможности для наращивания закупок азербайджанской и иранской нефти. По имеющимся данным, сегодня в Кременчуге начата реконструкция одной из технологических установок с целью нарастить мощности по гидроочистке, что позволит перерабатывать до 4,3 млн т нефти в год с выпуском более 2 млн т бензина и дизтоплива исключительно по стандарту Евро-5 (около 22% рынка).

Низкая переработка нефти в Кременчуге давно вызывала удивление, поскольку завод и курирующая его группа "Приват" просто теряли деньги. Заработки НПЗ во всем мире уже два года бьют все рекорды, а в Украине ситуация еще более благоприятная в связи с высокими премиями на импортные нефтепродукты, превалирующие на рынке. Наращивание внутреннего производства сделает структуру снабжения более сбалансированной и приведет к некоторому охлаждению цен.

На что жалуетесь?

Отличие отрасли нефтепродуктообеспечения в том, что она работает в условиях открытого рынка и не нуждается в каких-либо дотациях и прочей помощи государства. Помощь нужна одна — в выстраивании прозрачных и инвестиционно привлекательных условий. В этом сегодня нуждаются едва ли не все секторы топливного рынка.

После прекращения работы с "Лукойлом" компания "AMIC Украина" вынуждена выстраивать новую систему поставок топлива. На фото: гендиректор сети AMIC Украина Игнас Юрконис

Например, перспектива наращивания поставок нефти на "Укртатнафту" на сегодняшний день закрыта проблемой законодательного регулирования деятельности "Укртранснафты". Эта государственная компания не может начать прокачку нефти в Кременчуг в связи с нормами закона, запрещающими замену одного сорта нефти на другой, считая это отчуждением. Обращение в Кабмин результата не дало, госкомпания ищет поддержки в парламенте.

Взывают к благоразумию министров и нефтедобытчики. В своем выступлении на Petroleum Ukraine 2016 заместитель главы правления "Укрнафты" Джонатан Поппер заявил, что на сегодняшний день все поддерживают унификацию ставки ренты на добычу нефти/конденсата и природного газа на уровне 29% от стоимости (на добычу нефти ставка составляет 45%. — С.К.). Единственный, кто не хочет помочь делу увеличения внутренней добычи, — это Минфин. Между тем, по словам топ-менеджера "Укрнафты", высвобождение дополнительных средств позволило бы нарастить добычу нефти по компании почти вдвое за ближайшие 7–8 лет. "Пойдя нам навстречу сегодня и потеряв определенные бюджетные поступления, в обозримом будущем правительство будет получать больше ренты за счет увеличения добычи. Но нас не слышат", — заявил Поппер.

И если инициативы "Укрнафты" действительно сопряжены с потерями бюджета в ближайшие годы, что в какой-то степени позволяет понять позицию Минфина, то отказ этого ведомства от поддержки предложений нефтетрейдеров по безусловному увеличению доходов центрального и местных бюджетов не находят никакого объяснения. Кроме одного — люди в этом министерстве оказались не реформаторами, как анонсировалось, а достойными последователями "папередников". Речь идет о пресловутом розничном акцизе, или налоге с "пистолета", в размере 1,20 грн/л, который нынче является центральной проблемой топливного рынка. Внедренный впопыхах с целью наполнения местных бюджетов, этот налог обернулся погружением рынка в "тень", ведь проконтролировать 7000 АЗС Минфин и Государственная фискальная служба не в состоянии (последняя в этом открыто признается).

Победить теневой сегмент на топливном рынке в Турции удалось благодаря усиленному контролю за движением топлива не только со стороны государства, но и крупнейших трейдеров. На фото: Сертак Комсуоглу, президент Energy Group, руководитель издания Petrolturk (Стамбул) во время выступления на Petroleum Ukraine 2016

Профильные ассоциации предложили Минфину выход: отменить розничный акцизный налог на "пистолете" и перенести его в базовый акциз, взимаемый при импорте и производстве, а в дальнейшем через специальный механизм распределять деньги по местным бюджетам на основе данных кассовых аппаратов о продаже топлива на АЗС. Суммарный эффект — 8,5 млрд грн: плюс 2 млрд в местные бюджеты, которые они сегодня теряют из-за массовой неуплаты, около 5,3 млрд за счет увеличения ставки основного акциза и 1,2 млрд грн НДС. Но от Минфина нет не только ожидаемой поддержки, но и реакции как таковой… Такие проблемы "со слухом и зрением" у министра финансов Александра Данилюка и его заместителей Евгения Капинуса и Сергея Марченко чреваты для здоровья экономики всей страны и сотен тысяч людей, работающих в нефтегазовой отрасли и сфере нефтепродуктообеспечения. Разумеется, отрасль переживет и этих господ, просто жаль потраченного времени.

***

Выше были рассмотрены лишь наиболее глобальные тенденции, тогда как кризис и сужение рынка диктуют поиск новых направлений развития. Так, усиленное внимание к питанию на заправках уже привело к тому, что большинство автовладельцев рассматривает именно АЗС в качестве пунктов остановки при дальних и не очень поездках. Прогресс в этой сфере иллюстрирует меню ведущих брендов, где уже есть вся линейка блюд — от овсяной каши до десертов. Ну а хороший кофе стал обыденным атрибутом любой уважающей себя сети. Там, где есть магазины, ассортимент и стоимость приближаются к обычным супермаркетам…

Отрасль нефтепродуктообеспечения адаптировалась к кризису и ищет методы повышения устойчивости. Дестабилизацию по большей части вносят чиновники, вводя непродуманные налоги и нормы, при этом консультации с бизнесом опускаются. Так, последним из таких примеров является повышение акциза на дизельное топливо с 2017 г. (преподносится это как унификация ставок ДТ), что приведет к увеличению цены для конечного потребителя на 1 грн/л. Мягко говоря, не очень своевременная инициатива, учитывая стагнацию экономики и падающую платежеспособность потребителя.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти