Лондон кличе: ціни на дизель пішли донизу

Коливання зовнішнього ринку продовжували тиснути на вартість дизельного пального протягом майже всього тижня. Але наприкінці з Лондонської біржі надійшов сигнал розвертатися. Штормило здебільшого на заході, тоді як на півдні встигли навезти достатньо ресурсу, щоб не звертати уваги на зміну настроїв у Європі.

На південних кордонах тиждень видався дуже напруженим. У центрі уваги був Ізмаїл, на тлі чого непомітно минуло декілька днів закритої Суліни. Вкупі це призвело спочатку до затримок у постачанні й розвантаженні, а потім навпаки – до одночасного прибуття величезного обсягу пального.

«Певної миті зайшло досить багато пального, придбаного за нижчими котируваннями. Ці чинники втримали вартість від суттєвішого збільшення», — зазначили в одній із компаній.

Одним із чинників кращого наповнення ринку було відновлення відвантажень з Румунії. З 10 по 16 листопада з країни було імпортовано 31 тис. т пального, що не дотягує до середніх тижневих показників вересня (32,7 тис. т), але на 30% більше, ніж тижнем раніше. Водночас трейдери анонсують збільшення «румунського» імпорту надалі, обсяги вже законтрактовано.

По обидва боки від 50-ти

Станом на обід 21 листопада ціни на дизель на півдні стартували залежно від обсягу від 48,70 грн/л. Зі слів трейдерів, такий рівень пропонував «Арстак». З 49,10-49,20 грн/л виходили «Анвітрейд», «Агророзвиток», УНТК. Водночас у деяких компаній пропозиції сягали 51 грн/л (наприклад, у «Солар Оілу»).

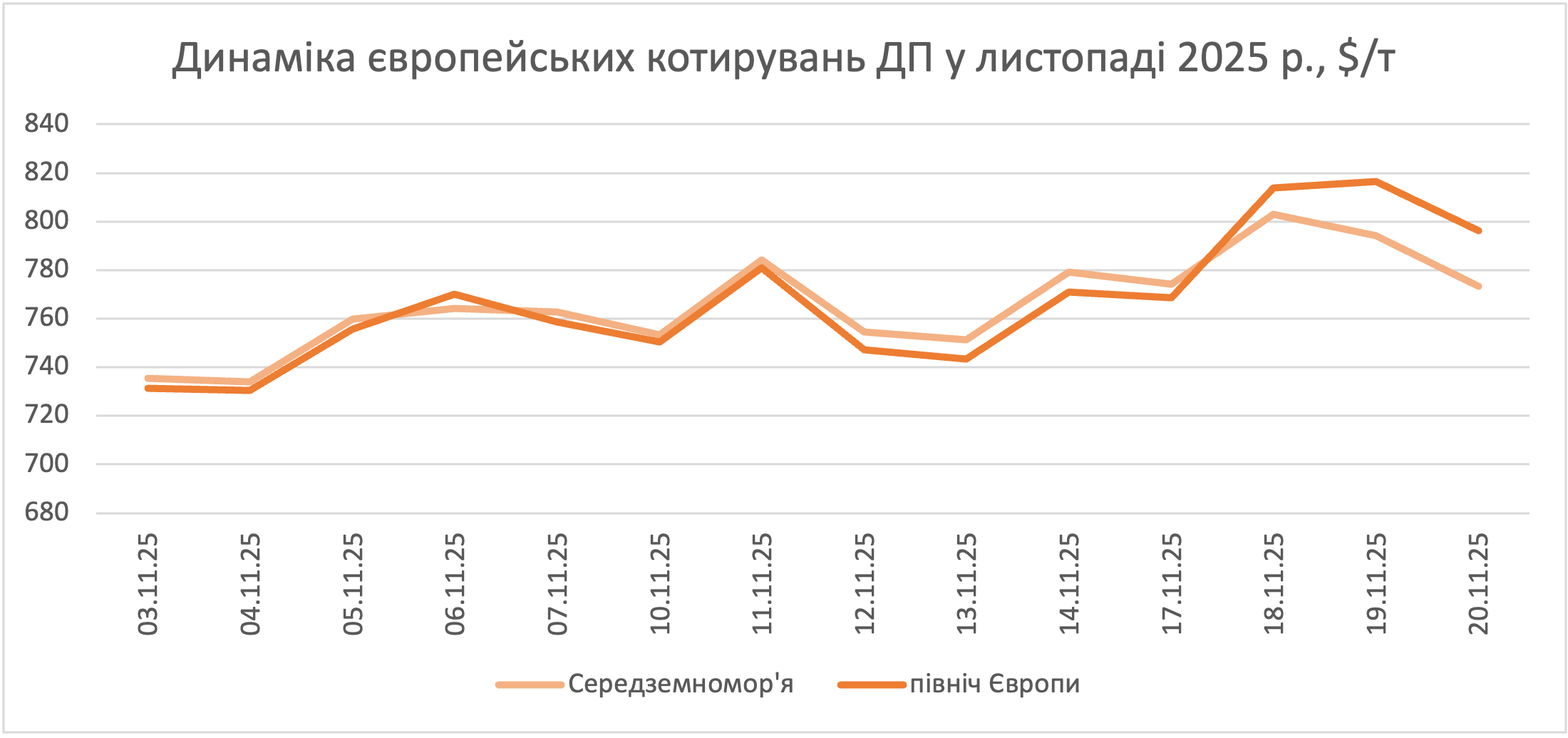

З урахуванням середніх європейських котирувань за останні п’ять днів, 14-20 листопада, пропозиції нижче за 49,20 грн/л збиткові. У разі з пальним з Румунії цей поріг становить +/-49,95 грн/л. Така різниця між дизелем з Констанци й Греції пов’язана зі зростанням відриву між котируваннями FOB і CIF Med у середньому до $16,5/т (певної миті — до $18/т) і високою вартістю фрахту.

Загалом із 14 по 20 листопада ціни в Європі встигли підскочити вище за $800/т і у випадку Середземноморського регіону відкотитися назад (-$4-7/т, до $765-782,5/т). Водночас у північних регіонах котирування хоч і зменшилися, але залишили плюс в $16-34,5/т ($790,5-802/т).

Зі слів представників окремих паливних компаній, відчутне зниження цін на дизель певною мірою пов’язане з триденним падінням ф’ючерсів на Лондонській біржі.

«Трейдери бояться залишитися з дорогим ресурсом, тому намагаються злитися зараз з мінімальними втратами», — розповів один з імпортерів.

- станом на 14:20 21 листопада.

Ще однією причиною низьких цін трейдери називають брак бензовозів.

«Фактично не вистачає машин, щоб вивезти весь обсяг дизелю, який надійшов. Наприклад, вчора-позавчора нам вдалося знайти лише по 2 бензовози з необхідних 16. Тому вимушені були робити знижки на самовивіз. Водночас пальне з доставленням продається з гарною премією», — розповів засновник компанії «Мартін Трейд» Володимир Порайко.

Поки достатньо пального і на заході, хоч заходить ресурс із певною затримкою як залізницею, так і авто.

«Проблема є у польських постачальників. Через брак дизелю вони затримують відвантаження пального», — зазначив один з імпортерів.

Через черги на кордоні, які, зі слів імпортерів, сягають 6-7 днів, затримуються і бензовози.

Цього тижня ORLEN Lietuva задовольнив запити трейдерів на дизель і навіть запропонував більше.

Наступного тижня вартість пального у литовського виробника зросте трохи більше, ніж на $31/т. Українські трейдери додали до своїх цін 1,35-1,50 грн/л (49,90-50,55 грн/л залежно від базису), що досить дорого, враховуючи пропозиції на ринку.

Станом на 21 листопада пропозиції пального на заході починалися від 50,90-51,20 грн/л, що на 1,10-1,30 грн/л нижче за рівень днем-двома раніше. Залежно від регіону такий рівень дають ЗПЕК, Unimot, «Пентаойл». Трохи вище — 51,40 грн/л — «Мартін Трейд», УНТК.

Зі слів місцевих операторів, нестачі вже немає, тому все частіше фіксуються випадки демпінгу.

Попри просідання в прикордонних областях, всередині країни ціни продовжили зростати.

Згідно з моніторингом Консалтингової групи «А-95», 21 листопада найбільше — 0,32 грн/л (53,66 грн/л) — здорожчав дизель у центральному регіоні. На сході й півночі приріст становив 0,26 і 0,24 грн/л відповідно (54,04 грн/л і 53,76 грн/л). Загалом за тиждень середня гуртова зросла на 0,71 грн/л — до 53,32 грн/л.

У цілому ресурсне забезпечення ринку протягом тижня відчутно покращилось. Тим часом уряд розпочав консультації з трейдерами із залученням дотичних держорганів щодо збільшення логістичних можливостей постачання. У центрі уваги перебуває залізниця, яка, схоже, вичерпала можливості наявних переходів на українсько-польському кордоні. Водночас УЗ звертає увагу, що незавантаженими залишаються переходи на словацькому кордоні, які наразі вирішив використати ЗПЕК. Розлогий аналіз поточної ситуації й перспективи збільшення потужності «Укрзалізниці» будуть на конференції Petroleum&LPG Ukraine 2025, яка проходитиме у Києві 4 грудня.

Гуртова ціна на дизпальне в Україні у листопаді 2025 р., грн/л

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти