Гурт дизпального: імпорт падає, профіцит зберігається

Гуртові ціни змінили тренд: після зростання останнім часом знову почали просідати. У двобої двох чинників – зовнішніх котирувань і валютного курсу – поки що перемагає перший. Попереднім залишається ресурсне наповнення, продукту більш ніж достатньо.

Отже, з 20 по 23 травня європейські котирування присіли в середньому на $19/т, або 0,75 грн/л.

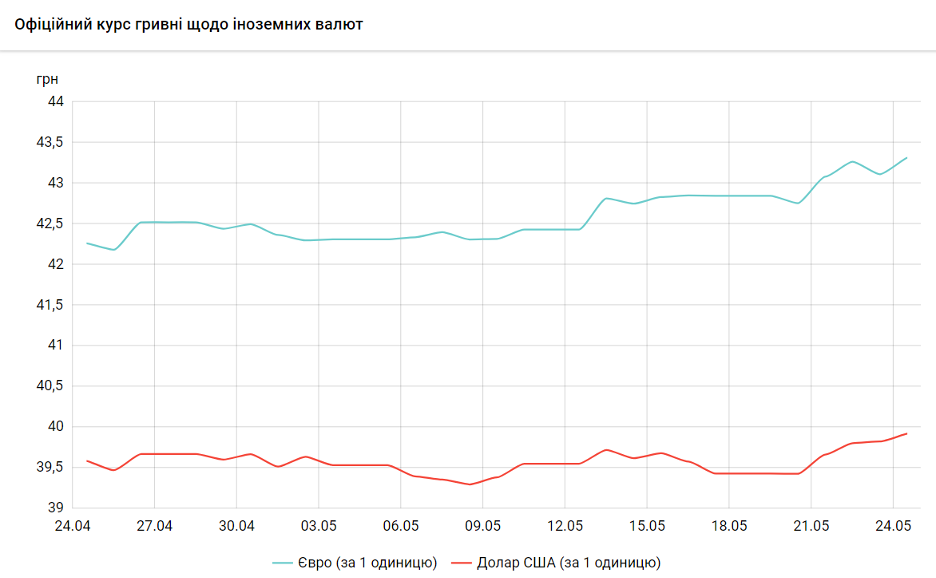

У протиході працював валютний курс: Нацбанк послабив курс долара на 0,49 грн/$, до 39,92 грн/$, євро — на 0,56 грн/€, до 43,31 грн/€. На міжбанку між тим долар завалився за психологічну позначку 40 грн/л.

- дані НБУ

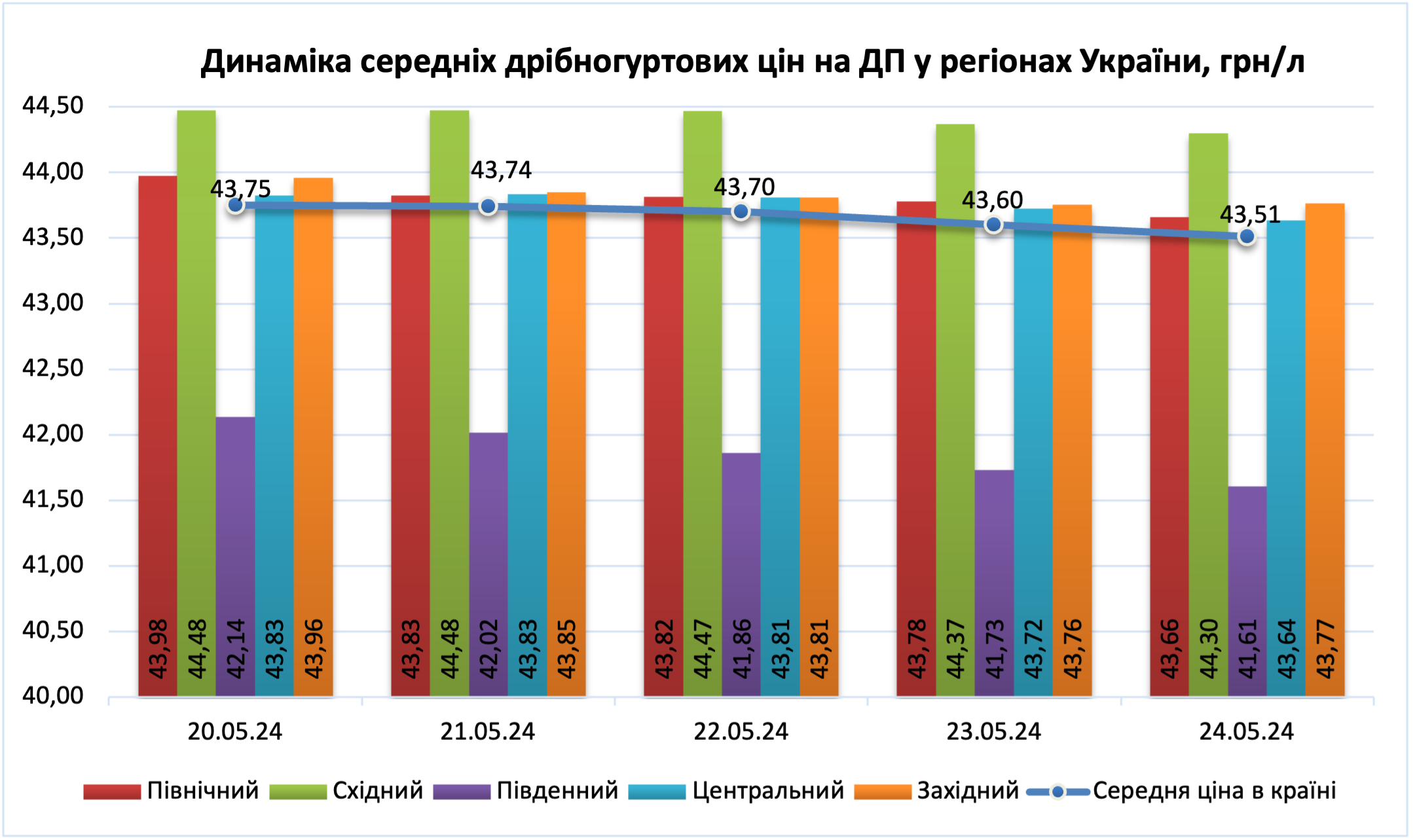

Як ці два чинники позначилися на цінах? Згідно з даними моніторингу Консалтингової групи «А-95», середня ціна на дизель знизилася на 0,24 грн/л, до 43,51 грн/л. Вочевидь вплив котирувань був сильнішим.

Південь продовжує задавати тон. Тут вартість пального становила 40,5-41,2 грн/л, що в середньому на 0,55-0,65 грн/л нижче, ніж тижнем раніше. «Азарес» і «Арстак» були найдешевшими, але, зі слів трейдерів, під кінець тижня «підсохли». Святе місце трохи нетипово для себе зайняла ОККО — 40,5-40,6 грн/л.

На заході ціни на дизпальне зменшилися з 42,15-45,5 грн/л до 41,79-44 грн/л.

«Різниці у темпах продажів на заході й півдні не відчувається», — розповів один із трейдерів.

Щодо наповненості, то імпорт дизпального знижується п’ятий тиждень поспіль, хоча це не приносить бажаного результату у вигляді зростання маржинальності.

Генеральний директор «УНТК» Олексій Дронніков каже, що ситуація покращилася, та коли надходить одночасно багато ресурсу, то продажі різко падають.

«Але опція «продажів у мінус» нікуди не поділась. Загальний профіцит зберігається», — вважає він.

«Реалії сьогодення: профіцитний ринок при незростаючому споживанні. При формуванні закупок фактор форс-мажору відкидати не треба, але й робити ставку на нього теж не варто, — зазначив засновник «Мартін Трейду» Володимир Порайко. – Трейдери повинні відійти від підрахунку прибутковості по року, коли працюєш 9 місяців у «нуль» чи в «мінус», розраховуючи на дефіцит і можливість заробітку екстрамаржі. У перспективі, якщо не врахувати нових «апетитів» ринку і не вийти на помісячну маржинальність, то закінчити рік хоча б із мінімальним заробітком не вдасться».

Звідки дрівцята

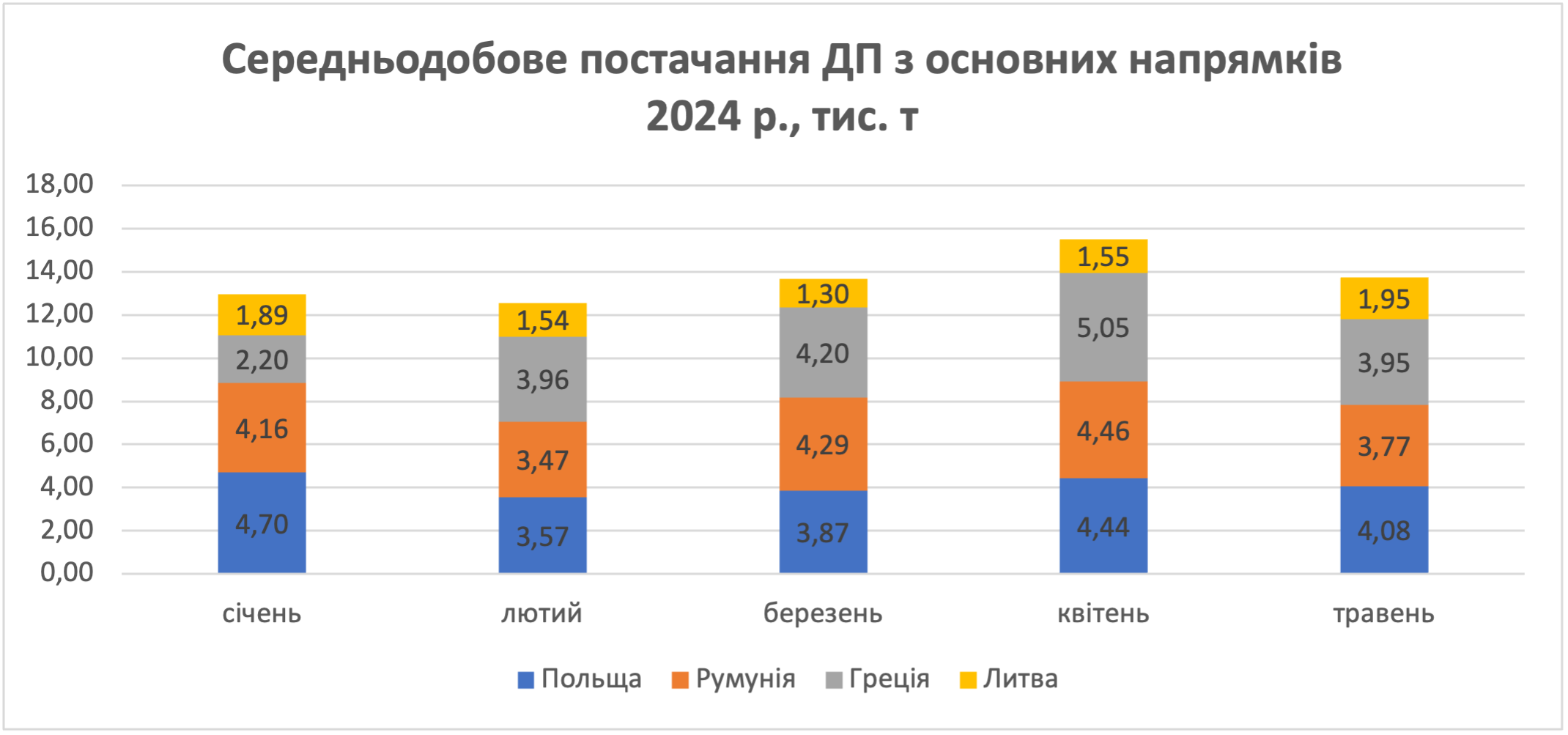

За Польщею, Грецією і Румунією зберігається лідерство у постачанні дизельного пального. Та якщо у квітні основні обсяги пального надходили з Греції, цього місяця переважають постачання з Польщі, кордони якої відкриті з 22 квітня. Середньодобовий імпорт ресурсу з Польщі становить 4,08 тис. т (на 8% менше, ніж у квітні), коли з Греції — 3,95 тис. т (- 22%).

Постачання з Румунії теж знизилося з 4,46 тис. т минулого місяця до 3,77 тис. т цього.

Водночас відвантаження з Литви зберігають висхідну динаміку: імпорт зріс на 26% порівняно з квітнем і становить 1,95 тис. т на добу. Це найбільший показник із початку 2024 року.

На наступний тиждень Orlen Lietuva збільшила ціни на $12/т, до $798-816/т залежно від базисів. Водночас вартість ресурсу в українських компаній зросла в середньому на 1 грн/л, до 39,75-40,40 грн/л.

Перелив ринку продовжує зумовлювати негативні результати гуртовиків. Якщо у травні загальна тенденція постачання мала нисхідну динаміку, то в червні висока ймовірність того, що імпортери знову завезуть велику кількість пального. Нагадаємо, що на 1 липня заплановано підвищення акцизів, що зазвичай супроводжується формуванням запасів заздалегідь. Але поки що законопроєкт у Раді, та чи буде його ухвалено, ще невідомо.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти