Дива на віражах: жовтень надав вражень імпортерам ДП

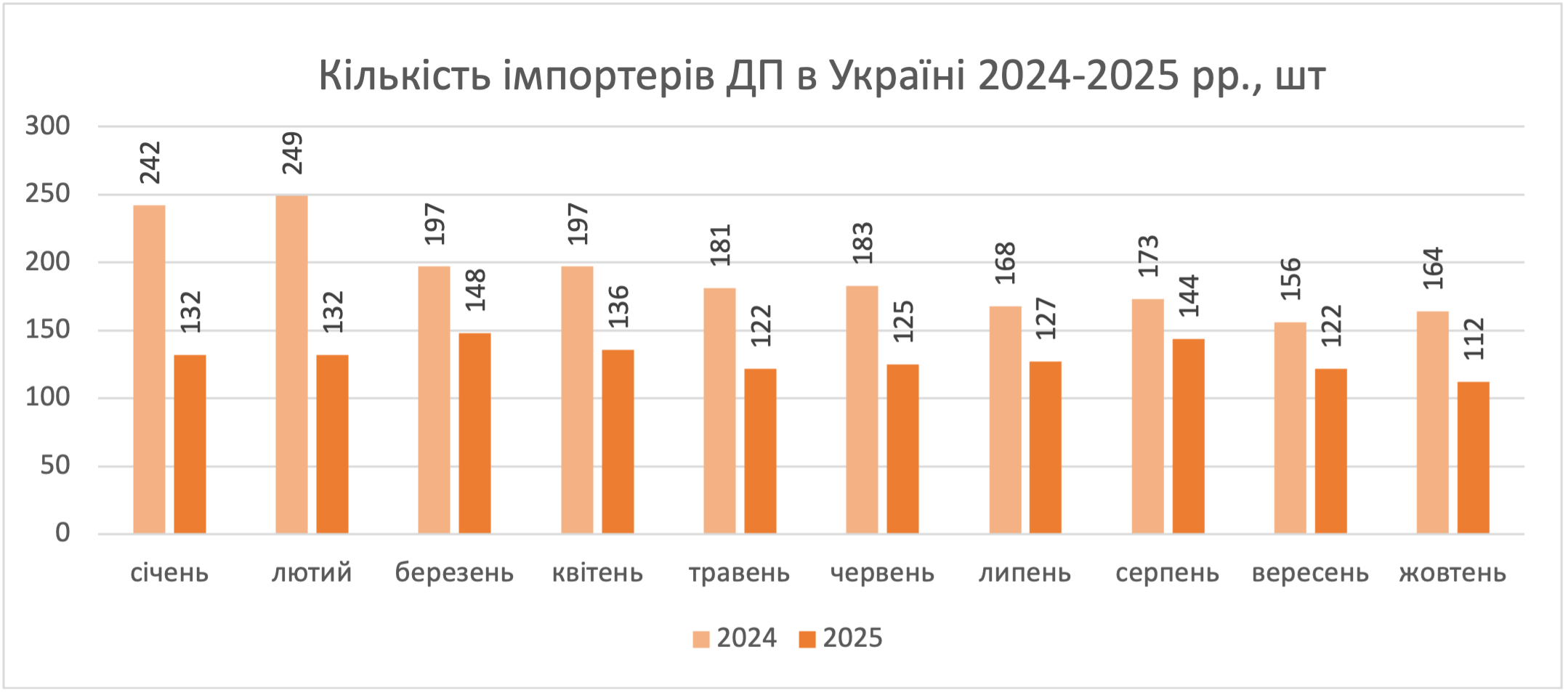

Через скорочення постачань одразу з кількох напрямків постачання дизельного пального у жовтні скоротилося порівняно з торішнім жовтнем на 16%, до 569,5 тис. т. Проблеми на «людних» румунському й литовському напрямках призвели й до рекордного зменшення кількості імпортерів: вона становила 112, і це найменший показник із травня 2022 року. Дуже напружений місяць приніс і несподівані результати для найбільших постачальників: більшість логічно «просіла», тоді як знайшлися ті, хто в цей «золотий» час відшукав додаткові обсяги.

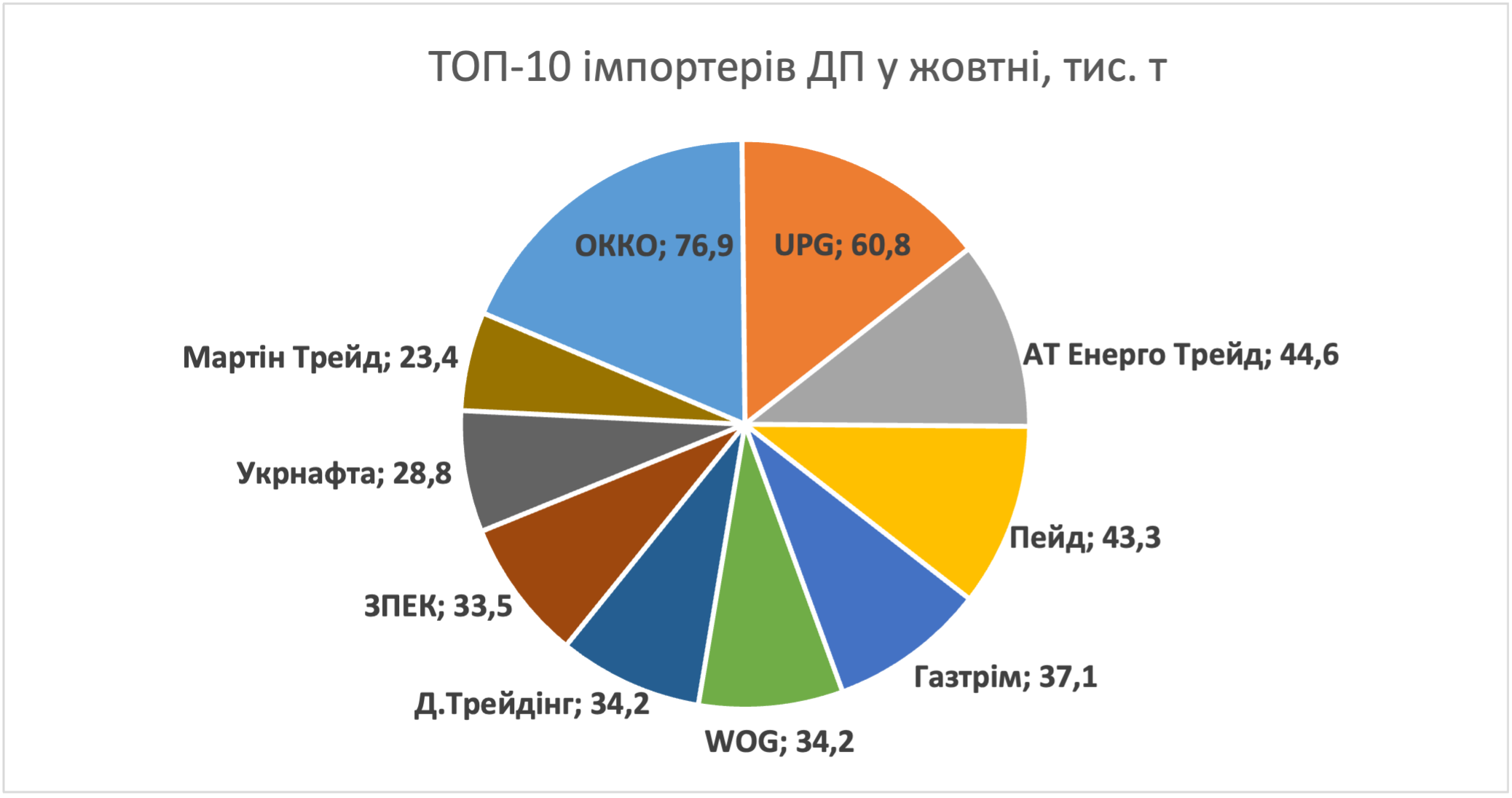

Компанія «АТ Енерго Трейд», яка з травня ходила у жовтій майці лідера, зняла її з першими холодами. Обсяги найбільшого гуртовика впали у жовтні ледь не у два рази – майже зі 100 до 44,6 тис. т. Безумовно, ключовим чинником стало обмеження постачань від MOL, де АТ традиційно домінувала. Другий постріл пролунав з Констанци, звідки раніше трейдер завозив 25-30% своїх обсягів. Вдалося дещо надолужити завдяки Греції (22,7 тис. т), але результат на табло. Головна проблема постачальника була у потребі закривати тендери великих, зокрема державних споживачів. Зобов’язання було виконано, але сивого волосся у «альянсівців» додалося.

Попри жовтневий провал, сумарно у ІІ півріччі 2025 року компанія відчутно наростила темпи імпорту: середньомісячний імпорт зріс на 63%, до 80,48 тис. т.

Сходження з дистанції вище вказаних колег дозволило ОККО вийти у лідери, попри втрату обсягів на 17% (76,9 тис. т) порівняно з вереснем. У жовтні оператор повністю втратив імпорт з Румунії, який частково компенсував збільшенням закупівлі у польського ORLEN (+7%, 63,8 тис. т) і потягом від Unimot. У жовтні «гали» були з небагатьох, хто стабільно торгував у гурті. І хоча ціни покупців особливо не тішили, вони були щасливі від можливості купити.

UPG була серед тих небагатьох, хто у цьому надскладному жовтні підріс. Обсяги зросли на 14%, до понад 60 тис. т. Для цього довелося втричі збільшити автообсяги й на 10% – постачання залізницею.

Продовжує дивувати група компаній ЗПЕК («Західна паливно-енергетична компанія» і «Хімзахід»), яка показує найбільшу динаміку у ТОП–10. До рекордного у своїй дворічній біографії вересня у жовтні імпортер з прикордонного Луцька додав 48% – 33,5 тис. т. Через ремонт на Мажейкяйському НПЗ весь ресурс закупили в Oktan Energy (Польща) через перевалку у Щецині. Важко повірити, що ще у січні лучани не везли й тонни пального.

«А ще ж не кінець року», – інтригують у компанії.

Ще одне відкриття року – «Д.Трейдінг». І якщо ЗПЕК тренується винятково на залізниці, то цей оператор – тільки на морі. У жовтні обсяг становив 34,2 тис. т, або на третину більше за вересневий. Темпи приросту у «Д.Трейдінгу» аналогічні ЗПЕК: у ІІ півріччі обсяги збільшились в 4,5 раза порівняно з початком року.

Трохи більше виштовхнув з Європи у жовтні й «Мартін Трейд» (23,4 тис. т). Трейдер вдало замістив румунські обсяги польськими й спромігся привезти ще щось водою.

«Пейд» і «Газтрім», які зберегли свої місця, зменшили відвантаження на 17% кожен, до 43,3 і 37,1 тис. т відповідно. Це найбільш відчайдушні трейдери з ТОП-10, які відкрито протестували проти бану Констанци й привезли відповідно 2 і 7,2 тис. т «румунського» пального.

На початку листопада імпорт з Констанци поновився, виходить з ремонту «Орлен Летува». Щоправда, розслаблятись зарано. У румунському порту у нас з'явився несподіваний конкурент – Сербія, де через санкції зупинився завод «газпрому». Крім того, постачання з півдня можуть погіршитись разом з погодою. Немає гарних новин і зі Словаччини. Але головне, що ніхто поки не розуміє, як розвернеться ситуація після 21 листопада, коли набудуть чинності санкції проти «лукойлу», який володіє великим заводом у Болгарії й невеликим, але помітним для регіону заводом в Румунії. Якщо ці підприємства залишать чат, ситуація може обернутися невідомим чином.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти