Март на шпагате

В надвигающемся марте рынок нефтепродуктов будет работать на повышенных оборотах. Этому способствует как теплая погода, так и хронический недогруз в течение января-февраля из-за нехватки нефти в Беларуси. Протянув зимние месяцы на старых запасах, а также нарастив поставки из России и Литвы, весну рынок встретит ростом цен и ресурсным дискомфортом. Амортизатором цен может выступить мировой рынок, а на колонках — запас по марже.

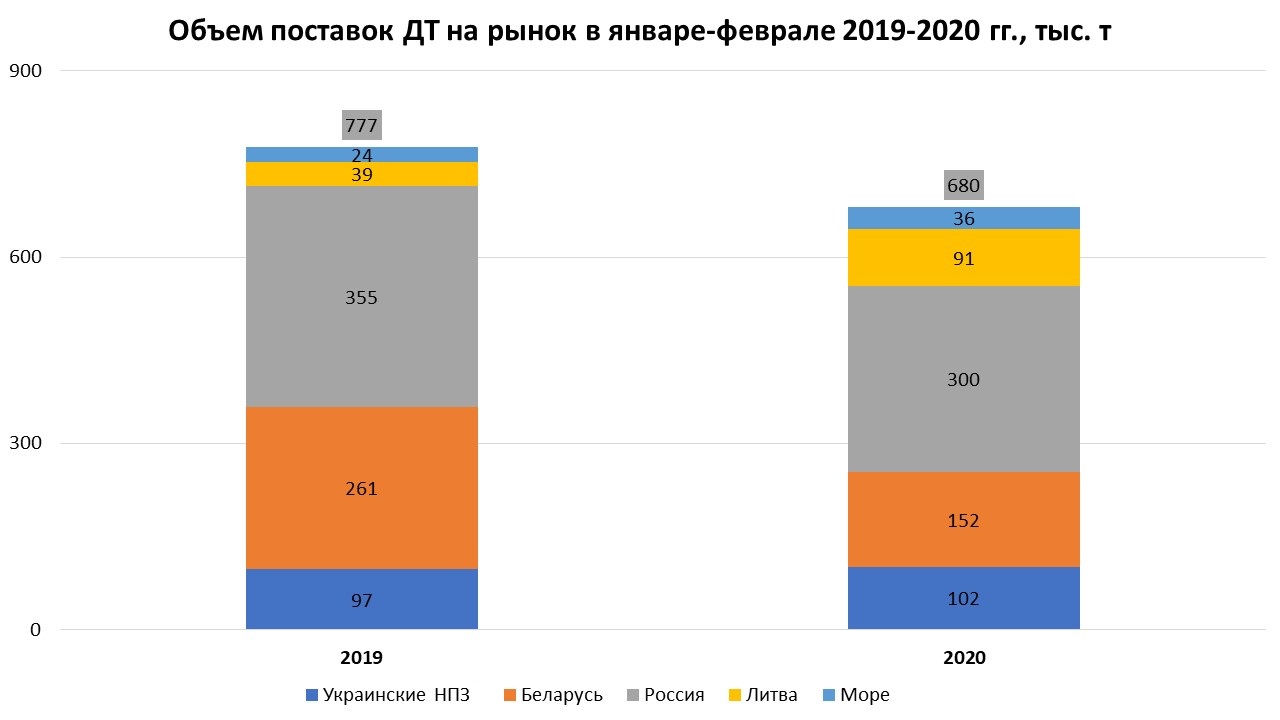

С начала года импорт дизтоплива в Украину сократился на 15%: с 1 января по 23 февраля суммарно поступило 579 тыс. т, что ровно на 100 тыс. т меньше, чем за аналогичный период 2019 г. (679 тыс. т).

Основная причина — 40%-е снижение поставок белорусскими НПЗ, которые испытывают нехватку нефти из-за проблем с поставками сырья из России. Частично сгладить ситуацию позволил рост импорта литовского и российского топлива.

Источник: «Консалтинговая группа А-95», данные за период с 1 января по 23 февраля

Куплю ДТ

Как видим, к началу активного сезона рынок подходит не в лучшей ресурсной форме. Попробуем разобраться, сколько будет нужно топлива в марте и сможет ли рынок обеспечить такие поставки.

Последние четыре года спрос на ДТ в марте увеличивается в среднем на 90–100 тыс. т по сравнению с февралем. (Исключением стал только 2018 г., тогда баланс из-за высоких запасов вырос на 50 тыс. т.). Но в этом году погода может вывести в марте большее число техники, которая в прошлые периоды выезжала в апреле. Это позволяет прогнозировать увеличение предстоящего мартовского баланса на 5% или на 30 тыс. т минимум.

Прогнозный баланс ДТ в марте 2020 г., тыс. т

|

Источник поставки |

прогноз на март 2020 г. |

факт марта 2019 |

|

Украинские НПЗ |

65 |

61,7 |

|

Прикарпатзападтранс |

35 |

168,9 |

|

Гомель |

115 |

48,5 |

|

Импорт из России по ж/д |

50 |

22,9 |

|

Всего Россия |

200 |

240,3 |

|

Белорусские НПЗ |

90 |

198,5 |

|

Литва |

55 |

29,1 |

|

Морские поставки |

120 |

19,2 |

|

Всего баланс |

530 |

549,6 |

|

Дефицит |

70 |

0 |

Следовательно, прогнозная потребность рынка на март 2020 г. составит до 600 тыс. т. Это оценочно на 130 тыс. т больше, чем по оперативным данным, будет поставлено на рынок в феврале 2020 г

Основные вопросы по мартовскому балансу связаны с двумя крупнейшими источниками поставок — Беларусью и Россией. Хотя в текущей ситуации первая скрипка принадлежит Беларуси. По состоянию на 28 февраля, определенности с нефтью нет, а это значит, что в марте полной загрузки снова не будет. Опрос трейдеров показывает, что средневзвешенным сценарием на март остается сохранение отгрузок из Беларуси на уровне до 90 тыс. т или немногим выше, чем в январе-феврале.

С другой стороны, в Беларуси озабочены сложившейся ситуацией не меньше, чем по нашу сторону границы.

«Мы не хотим потерять украинский рынок, важность направления понимают на всех уровнях. На сегодня у нас два практически равнозначных приоритета — внутренний рынок и рынок Украины», — сообщил на условиях анонимности источник в белорусских нефтяных кругах. По его словам, расчеты белорусской стороны показывают, что напряженности на украинском направлении в марте и тем более в апреле не будет.

Однако в Минске признают, что нормализовать загрузку НПЗ удастся лишь в апреле, тогда как март будет «половинчатым». Заминки у сябров привели к оживлению на основном альтернативном направлении — российском, которое, впрочем, с прошлого года отчасти может считаться белорусским. Здесь тоже не все так однозначно.

")

По данным наших источников, в марте по трубопроводу «ПрикарпатЗападтранс» поступит 35 тыс. т ДТ. Основное же внимание приковано к Гомелю. По имеющимся данным, пока график на Украину очень низкий из-за ограничений по железной дороге, что весьма странно, учитывая низкую загрузку белорусских НПЗ (как показал опыт осени прошлого года, парка вагонов-цистерн на двоих не хватает). Оптимистичный сценарий на март предусматривает поставку ресурсов «Роснефти» по ж/д и трубе не более 150 тыс. т. Иными словами, Гомелю предстоит нагрузить 115 тыс. т, что близко к рекордным показателям.

По оперативной информации, 50 тыс. т дизтоплива отправит в марте «Лукойл».

Таким образом, суммарный объем импорта из России, по прогнозам А-95, не превысит 200 тыс. т (максимальный месячный объем поставок из России после введения пошлин составлял 212 тыс. т в сентябре 2019 г.).

Россия, Беларусь и украинские НПЗ обеспечат около 355 тыс. т, для покрытия баланса необходимо еще 245 тыс. т. Где взять остальные объемы? Вероятно, сохранит рекордные объемы поставок «Орлен», который зимой стабильно отправлял из Литвы по 55 тыс. т.

Остаются порты и недостающие 190 тыс. т. Что известно на данный момент? «Приват» готовится принять два танкера по 30 тыс. т, первый из которых уже разгружается в Одессе. В «Южном» ждут «тридцатку» для Wexler Group, в Николаев столько же Coral везет для «Трейд Коммодити».

В итоге под вопросом остается 70 тыс. т. или более 10% от прогнозного баланса. Как закрыть эту дыру или какие есть резервы? Пока неизвестна судьба малых поставщиков из России — Салавата и Орска. Суммарно они могли бы закрыть 20–30 тыс. т. Сохраняется и возможность для наращивания поставок по морю, в частности ближе к концу месяца дополнительно принять по 30 тыс. т могут и в Николаеве, и в «Южном», и в Одессе. К слову, оператор последней — «Приват» — закрыл доступ к своей перевалке для сторонних трейдеров.

Есть на рынке и резерв на самый крайний случай. Речь о порядка 50–60 тыс. т. запасов, притом как в портах, так и на севере — в Новограде, — которые были завезены в январе и зафиксированы по высоким ценам. Не исключено, что к счастью грузовладельцев в марте эти резервы можно будет распродать с минимальными потерями.

В любом случае, ситуация выглядит крайне скользкой и в марте рынок может пройти по краю.

Цены не дремлют

В марте премии на «гомельский» ресурс вырастут с $30 до $50/т — это стало первым вестником тревожных мартовских ожиданий. Об увеличении торговых наценок сообщили и покупатели «трубного» ресурса в Новограде-Волынском: с учетом 4% пошлины цена на март ожидается c премией $55–60/т к «южной» котировке.

Есть и еще один нюанс, который позволяет говорить о высоких ценах в марте. Участники рынка не исключают, что БНК предложит считать мартовские объемы по более высоким январским и февральским котировкам, ведь рынок объективно свои ресурсы не выгрузил: их особо и не было, да и особо они были не нужны. А между тем, средняя по январю котировка была по меньшей мере на $60/т выше февральской. А учитывая динамику цен на нефть последней недели, в начале марта котировки просядут еще сильнее. Если «январские» объемы пойдут в марте, это поддержит цены высокими.

Этого очень ждут и владельцы запасов в портах, называя свои поставки «оооочень дорогими».

Но в любом случае эффект повышения премий на «трубопроводный» ресурс и выгрузки белорусскими НПЗ «дорогих» январских объемов может будет самортизирован общим снижением мировых цен, которое происходит на фоне эпидемии коронавируса.

Маловероятным пока кажется повышение розничных цен. Маржи радуют владельцев АЗС, поставки обеспечены терм-контрактами, которые дешевеют вместе с внешним рынком. Поэтому возможный ажиотаж крупные сети вряд ли поддержат. Новых встреч с премьером и президентом по ценовым вопросам никто не хочет.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти