Короли и шуты: сколько налогов платят сети АЗС

- Сергей Куюн, директор «Консалтинговой группы А-95»

Нередко можно встретить сообщения крупных компаний энергетического сектора о многомиллиардных суммах уплачиваемых ими налогов. Это, как правило, чистой воды пиар, учитывая, что основная доля налогов приходится на рентные и таможенные платежи, уйти от которых без жесткого конфликта с законом невозможно. С точки зрения эффективности и пользы для общества (а именно это призваны донести нам упомянутые сообщения), более показательны объемы налога на прибыль, НДС, зарплатных налогов. Они легко поддаются «оптимизации» и именно они характеризуют социальное мировоззрение бизнеса, — сколько заплатить бюджету, решает владелец, а не закон. Это весьма наглядно показывают результаты проведенного нами исследования об уплате налогов десятью крупнейшими сетями автозаправочных станций Украины. Оказывается, есть не только короли, но и шуты бензоколонок.

Издание «Рейтинг. Бизнес в официальных цифрах» провело исследование, определив ТОП-200 крупнейших компаний-налогоплательщиков на украинском топливном рынке. Для участия в рейтинге были отобраны компании, соответствующие, по крайней мере, одному из следующих критериев:

- основной вид деятельности предприятия соответствует КВЭД_G46.71 «Оптовая торговля твердым, жидким, газообразным топливом и подобными продуктами», и в открытых источниках есть подтверждение того, что оно реализует топливо;

- предприятие в 2020 году осуществляло «реализацию топлива конечному потребителю с акцизного склада, который является местом розничной торговли», и имело действующую лицензию «Розничная торговля горючим» по состоянию на 31 декабря 2020-го;

- предприятие по состоянию на 31 декабря 2020 года имело действующие лицензии «Оптовая торговля топливом».

Указанная в рейтинге сумма налоговых платежей для каждой из компаний-участниц включает в себя налог на прибыль, налог на доходы физических лиц и военный сбор, налог на добавленную стоимость и налоги на имущество.

Особенности национального нефтетрейдинга

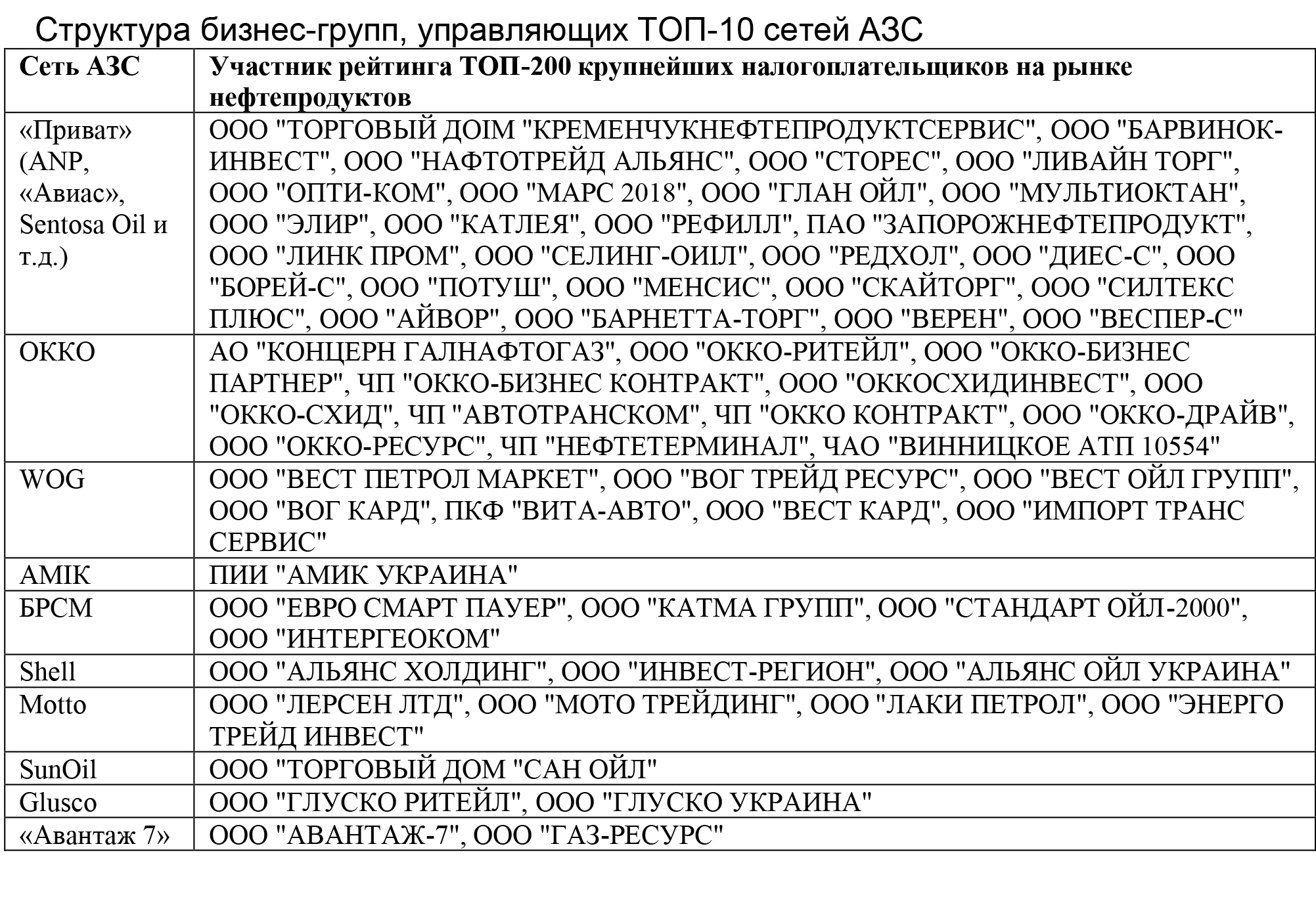

В первой десятке топливных ритейлеров только бизнес сети AMIC сосредоточен на одном юрлице — ПИИ «АМИК Украина». Все остальные представляют собой группы компаний, рассредоточенных по рейтингу. Например, розничный бизнес крупнейшего игрока розничного рынка — группы «Приват» (около 1000 АЗС) — насчитывает более 50 юрлиц. (В ТОП-200 вошли только 26 юрлиц, которые в 2020 году управляли около 500 станциями.) У других игроков это, как правило, набор специализированных компаний, выполняющих узкие задачи.

В группе «БРСМ» компания «Катма Групп» осуществляет закупки и распределение топлива, «Стандарт Ойл 2000» — производственное звено (БРСМ не торгует заводскими бензинами, смешивая их на нефтебазах с различными компонентами), а непосредственной сетью управляют ООО «Евро Смарт Пауэр» и ООО «Интергеоком».

Такая особенность продиктована прежде всего соображениями безопасности: любая претензия контролирующих органов может заблокировать работу всего бизнеса. Поэтому «АМИК Украина» очень сильно рискует, а «Приват», наоборот, снизил риски до минимума. Также создание специализированных производственных компаний в ряде случаев упрощает администрирование и менеджмент.

Но всегда работа одной или группы компаний вокруг одной сети направлена на одно — получение максимальной прибыли по цепочке «закупка—продажа». Будет эта прибыль на «пистолете», на закупке, на производстве или же «размазана» равномерно, не столь важно. Отдельные игроки вообще оставляют часть прибыли на поставщиках-нерезидентах при импорте нефтепродуктов. В любом случае, для получения корректного «налогового» результата необходимо консолидировать результаты всех предприятий группы, по отдельности вошедших в рейтинг ТОП-200 (см. табл.).

Голый пистолет

Такая систематизация рейтинга дает более четкое представление о налогоплательщиках, но все же не полное (см. рис. 1).

Прежде всего не хватает данных по группе «Приват». Во-первых, в рейтинг попала всего половина станций крупнейшего игрока. Во-вторых, «налоговый» результат не включает данные об уплате налогов поставщиком данной сети — нефтеперерабатывающим заводом «Укртатнафта», который аккумулирует на себе часть прибыли розничного бизнеса группы. Отметим также, что в рейтинг не была включена контролируемая «Приватом» «Укрнафта» (537 АЗС), поскольку из вертикально интегрированного бизнеса компании невозможно вычленить налоговую составляющую от торговли нефтепродуктами.

Для лучшего понимания налоговой нагрузки необходимо добавить количество заправочных станций. И здесь появляются первые вопросы. Например, при примерно равном количестве станций «налоговый» результат замыкающей рейтинг тройки сетей — SunOil, Glusco и «Авантаж» — разнится в 5–8 раз. На этом фоне разница в три раза между «зелеными братьями» ОККО и WOG уже не так впечатляет.

Для определения налоговой эффективности рассчитаем показатель налоговой нагрузки на одну АЗС (см. рис. 2).

Внимание, 33 раза — таков разлет между лидером рейтинга ОККО и антилидером SunOil. Если первая в прошлом году заплатила 3557 тыс. грн с одного комплекса, то вторая (точнее, последняя) — 107 тыс. Как может существовать такая разница в одной отрасли, непонятно. Да, это два разных полюса в системе координат топливного рынка, но 33 раза…

Новые грани рейтинга открываются, если рассчитать показатель налоговой нагрузки с каждого реализованного литра. В отличие от количества АЗС, которое указано на сайтах сетей, в открытых источниках объем продаж топлива не публикуется. Эти данные есть в Государственной налоговой службе, хотя эпизодически всплывающие из ее недр цифры говорят об их весьма относительном качестве. В частности, там нет и быть не может неучтенных продаж за наличные «левого» топлива, производимого на мини-НПЗ и нефтебазах в обход счетчиков и уровнемеров, а также топлива, реализованного по «левым» чекам. Между тем фальсифицированного бензина — около 500 тыс. тонн, или 20% от потребления. Следы его реализации периодически всплывают в так называемых сетях-дискаунтерах. БРСМ даже не скрывает, что торгует топливом с мини-НПЗ в Гадяче, у группы SunOil есть четыре «дружественных» мини-НПЗ, а Motto замечена в торговле продукцией крупнейшего украинского «миника» в Мерефе, который претендует на звание Харьковского НПЗ.

Сколько же проливается через «левые» чеки, посчитать практически невозможно. На основе данных ГНС, Госстата, таможни, «Укрзалізниці» и некоторых инсайдов мы оценили объем розничной реализации крупнейших сетей АЗС, сопоставив его с суммой уплаченных налогов (см. рис. 3).

Полученный показатель налогов на литр не сильно изменил расстановку в верхней части рейтинга, выведя в первую строку Shell, тогда как внизу все становится еще печальней. Занимая 6-е место по нагрузке на одну АЗС, на 9-ю строку сползает БРСМ. Эта сеть обладает наивысшим на рынке показателем суточной реализации через одну АЗС, но, как видим, эффективность такого успеха для государства весьма сомнительна. Она составляет около 16 коп./л, тогда как менее «успешные» лидеры рейтинга ОККО и Shell отчисляли в госказну 1,32 и 1,79 грн/л соответственно.

Но абсолютным «чемпионом» стала сеть «Авантаж 7». По ней налоговая нагрузка на литр составила около 8 копеек или была фактически нулевой.

Это очень удивительно, учитывая, что «Авантаж» и БРСМ входят в число лидеров по приросту новых станций, что говорит о весьма успешной деятельности этих игроков. БРСМ выросла в 2020 году на 30 АЗС рыночной стоимостью 20–25млн долл. Оператор также приобрел нефтебазу в Шепетовке, стал спонсором ФК «Шахтер».

«Авантаж» рос не так быстро, но запустил несколько новейших комплексов под Киевом стоимостью более 1 млн долл. каждый.

Почему-то вспоминается детский мультик про вершки и корешки…

В этом контексте отметим еще одну интересную зависимость, на которую указывают составленные налоговые рейтинги. Наибольшие выплаты в бюджет делают «дорогие» сети, а наименьшие — так называемые дискаунтеры с минимальными ценниками. Может, в отсутствии налогов и состоит секрет такого ценообразования?

***

Мизерные налоги у многих компаний рейтинга, в том числе и за пределами первой десятки, с профессиональной точки зрения, труднообъяснимы. Дело в том, что 2019-й и 2020-й стали самыми успешными годами для топливного ритейла за всю его историю. Растущие объемы продаж в сочетании с удачной ценовой конъюнктурой позволили не только компенсировать убытки 2014–2016 годов, но и возобновить развитие. Невооруженным глазом видно, как ожили стройки, активизировались покупки-продажи АЗС. Если в деньгах и динамике, то хорошо подъем отрасли иллюстрирует отчетность «Концерна Галнафтогаз» (ОККО) — единственной публичной компании на рынке нефтепродуктов. В 2020 году ее прибыль выросла на 54% и составила 1,458 млрд грн. Столько же «заработал» на ОККО и госбюджет. Это говорит не только о росте, но и о том, что в Украине можно вести цивилизованный бизнес.

Но как показывает углубленный анализ рейтинга сетей АЗС, далеко не все «нефтяники» верят в Украину. Кому-то налоговая «оптимизация» позволяет заработать дополнительный приварок к нормативной марже, а для кого-то является единственным заработком. Но бизнес есть бизнес. А вот как понять Государственную налоговую службу, которая спокойно наблюдает за таким бардаком в своем хозяйстве? Где элементарная аналитика и мониторинг рынка? Если бы все участники ТОП-10 заплатили с литра «окковские» 1,32 грн (не говоря уж о «шелловских» 1,79 грн), это принесло бы бюджету 3,5 млрд грн. Но десятке лидеров рейтинга принадлежат лишь 2334 АЗС, и если спроецировать данный результат на 7500 украинских станций, получим в сумме более 10 млрд грн. Фискалам пора определиться и подать сигнал рынку, каким должен быть «норматив» по уплате налогов с АЗС, с литра и т.д. На кого равняться — на Shell и ОККО или на БРСМ с «Авантаж 7»?

Источник: «ЗЕРКАЛО НЕДЕЛИ»

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти