Королі й блазні: скільки податків платять мережі АЗС

- Сергей Куюн, директор «Консалтинговой группы А-95»

Досить часто можна зустріти повідомлення великих компаній енергетичного сектору про багатомільярдні суми податків, які вони сплачують. Це, як правило, чистої води піар, враховуючи, що основна частка податків припадає на рентні та митні платежі, уникнути яких без жорсткого конфлікту із законом неможливо. З погляду ефективності та користі для суспільства (а саме це покликані донести нам згадані повідомлення), більш показовими є обсяги податку на прибуток, ПДВ, зарплатних податків. Вони легко піддаються «оптимізації» і саме вони характеризують соціальний світогляд бізнесу, — скільки заплатити бюджету, вирішує власник, а не закон. Це досить наочно показують результати проведеного нами дослідження про сплату податків десятьма найбільшими мережами автозаправних станцій України. Виявляється, є не тільки королі, а й блазні бензоколонок.

Видання «Рейтинг. Бізнес в офіційних цифрах» провело дослідження, визначивши ТОП-200 найбільших компаній-платників податків на українському паливному ринку. Для участі в рейтингу було відібрано компанії, які відповідають принаймні одному з таких критеріїв:

- основний вид діяльності підприємства відповідає КВЕД_G46.71 «Гуртова торгівля твердим, рідким, газоподібним паливом та подібними продуктами», і у відкритих джерелах є підтвердження того, що воно реалізує паливо;

- підприємство 2020 року здійснювало «реалізацію палива кінцевому споживачу з акцизного складу, який є місцем роздрібної торгівлі», і мало діючу ліцензію «Роздрібна торгівля пальним» станом на 31 грудня 2020-го;

- підприємство станом на 31 грудня 2020 року мало діючі ліцензії «Гуртова торгівля паливом».

Зазначена в рейтингу сума податкових платежів для кожної з компаній-учасниць містить у собі податок на прибуток, податок на доходи фізичних осіб і військовий збір, податок на додану вартість і податки на майно.

Особливості національного нафтотрейдингу

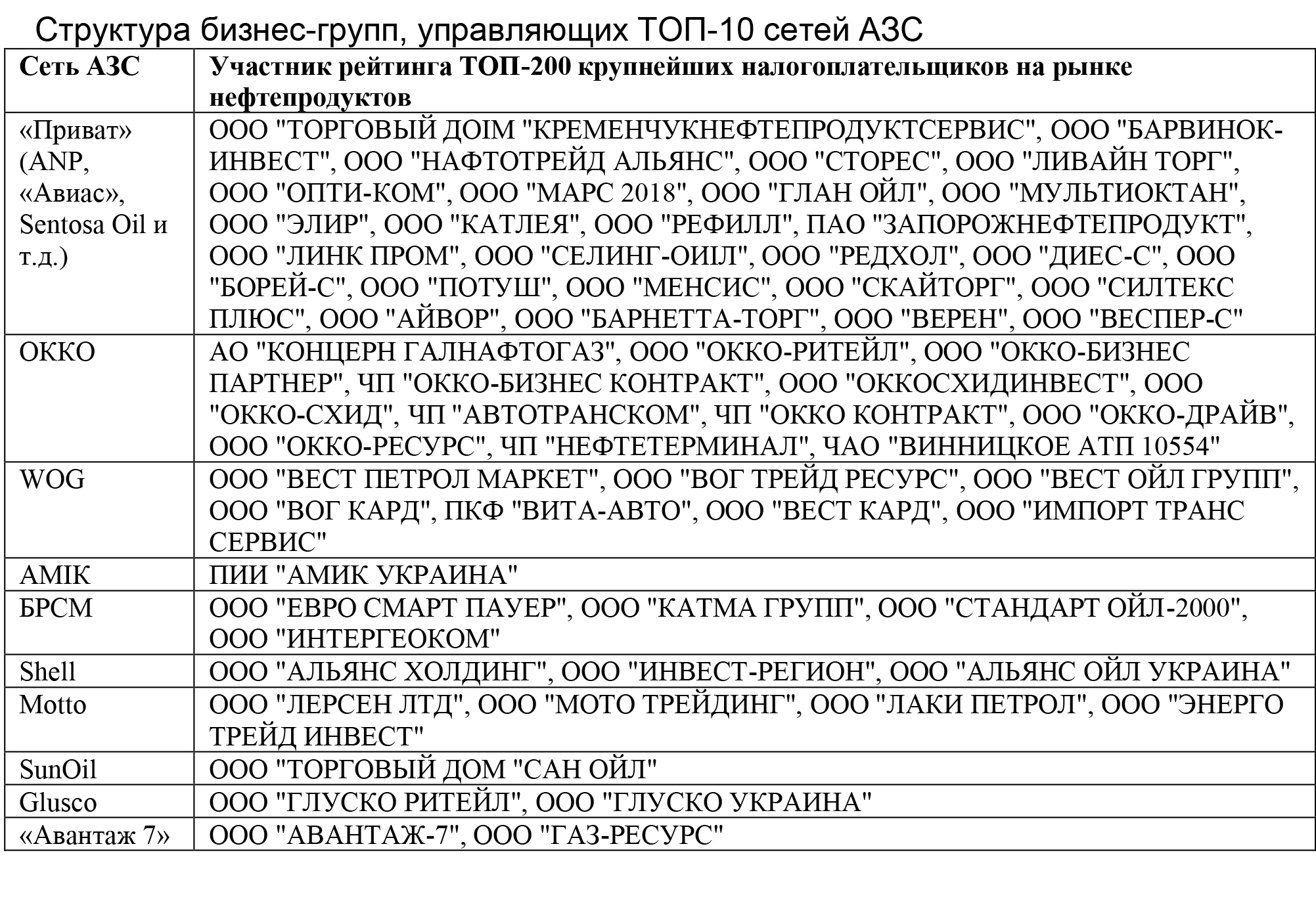

У першій десятці паливних ритейлерів тільки бізнес мережі AMIC зосереджено на одній юрособі — ПзІІ «АМІК Україна». Решта є групами компаній, розосереджених за рейтингом. Наприклад, роздрібний бізнес найбільшого гравця роздрібного ринку — групи «Приват» (близько 1000 АЗС) — налічує понад 50 юросіб. (До ТОП-200 увійшло тільки 26 юросіб, які 2020 року управляли близько 500 станціями.) В інших гравців це, як правило, набір спеціалізованих компаній, що виконують вузькі завдання.

У групі «БРСМ» компанія «Катма Груп» здійснює закупівлі та розподіл палива, «Стандарт Ойл 2000» — виробнича ланка (БРСМ не торгує заводськими бензинами, змішуючи їх на нафтобазах із різними компонентами), а безпосередньою мережею управляють ТОВ «Євро Смарт Пауер» і ТОВ «Інтергеоком».

Таку особливість продиктовано насамперед міркуваннями безпеки: будь-яка претензія контролюючих органів може заблокувати роботу всього бізнесу. Тому «АМІК Україна» дуже сильно ризикує, а «Приват», навпаки, знизив ризики до мінімуму. Також створення спеціалізованих виробничих компаній у певних випадках спрощує адміністрування та менеджмент.

Однак завжди робота однієї або групи компаній навколо однієї мережі спрямована на одне — отримання максимального прибутку за ланцюжком «закупівля—продаж». Буде цей прибуток на «пістолеті», на закупівлі, на виробництві або ж «розмазаний» рівномірно, не так важливо. Окремі гравці взагалі залишають частину прибутку на постачальниках-нерезидентах при імпорті нафтопродуктів. У кожному разі, для отримання коректного «податкового» результату необхідно консолідувати результати всіх підприємств групи, що окремо ввійшли до рейтингу ТОП-200 (див. табл.).

Голий пістолет

Така систематизація рейтингу дає чіткіше уявлення про платників податків, але все ж таки не повне (див. рис. 1).

Насамперед не вистачає даних щодо групи «Приват». По-перше, до рейтингу потрапила лише половина станцій найбільшого гравця. По-друге, «податковий» результат не включає даних про сплату податків постачальником цієї мережі — нафтопереробним заводом «Укртатнафта», який акумулює на собі частину прибутку роздрібного бізнесу групи. Зазначимо також, що в рейтинг не було включено контрольовану «Приватом» «Укрнафту» (537 АЗС), оскільки з вертикально інтегрованого бізнесу компанії неможливо вичленувати податкову складову від торгівлі нафтопродуктами.

Для кращого розуміння податкового навантаження необхідно додати кількість заправних станцій. І тут з'являються перші запитання. Наприклад, при приблизно однаковій кількості станцій «податковий» результат трійки мереж — SunOil, Glusco і «Авантаж», що замикають рейтинг, — різниться у 5–8 разів. На цьому тлі різниця в три рази між «зеленими братами» ОККО й WOG уже не така вражаюча.

Для визначення податкової ефективності розрахуємо показник податкового навантаження на одну АЗС (див. рис. 2).

Увага, 33 рази — такий розліт між лідером рейтингу ОККО та антилідером SunOil. Якщо перша торік заплатила 3557 тис. грн із одного комплексу, то друга (точніше, остання) — 107 тис. Як може існувати така різниця в одній галузі, незрозуміло. Так, це два різні полюси в системі координат паливного ринку, але 33 рази…

Нові грані рейтингу відкриваються, якщо розрахувати показник податкового навантаження з кожного реалізованого літра. На відміну від кількості АЗС, яку зазначено на сайтах мереж, у відкритих джерелах обсяг продажів палива не публікується. Ці дані є в Державній податковій службі, хоча цифри, що епізодично спливають з її надр, говорять про їхню досить відносну якість. Зокрема, там немає й бути не може неврахованих продажів за готівку «лівого» палива, виробленого на міні-НПЗ і нафтобазах в обхід лічильників і рівнемірів, а також палива, реалізованого за «лівими» чеками. Між тим фальсифікованого бензину — близько 500 тис. тонн, або 20% від споживання. Сліди його реалізації періодично спливають у так званих мережах-дискаунтерах. БРСМ навіть не приховує, що торгує паливом з міні-НПЗ у Гадячі, у групи SunOil є чотири «дружні» міні-НПЗ, а Motto помічене в торгівлі продукцією найбільшого українського «мініка» у Мерефі, який претендує на звання Харківського НПЗ.

Скільки ж проливається через «ліві» чеки, обрахувати практично неможливо. На основі даних ДПС, Держстату, митниці, «Укрзалізниці» і деяких інсайдів ми оцінили обсяг роздрібної реалізації найбільших мереж АЗС, зіставивши його із сумою сплачених податків (див. рис. 3).

Отриманий показник податків на літр не сильно змінив розміщення у верхній частині рейтингу, вивівши в перший рядок Shell, тоді як унизу все стає дедалі сумніше. Посідаючи 6-те місце за навантаженням на одну АЗС, на 9-й рядок сповзає БРСМ. Ця мережа має найвищий на ринку показник добової реалізації через одну АЗС, але, як бачимо, ефективність такого успіху для держави досить сумнівна. Вона становить близько 16 коп./л, тоді як менш «успішні» лідери рейтингу ОККО та Shell відраховували до держскарбниці 1,32 і 1,79 грн/л відповідно.

Та абсолютним «чемпіоном» стала мережа «Авантаж 7». У неї податкове навантаження на літр становило близько 8 копійок або було фактично нульовим.

Це дуже дивно, враховуючи, що «Авантаж» і БРСМ входять до числа лідерів за приростом нових станцій, що свідчить про досить успішну діяльність цих гравців. БРСМ виросла 2020 року на 30 АЗС ринковою вартістю 20–25 млн дол. Оператор також придбав нафтобазу в Шепетівці, став спонсором ФК «Шахтар».

«Авантаж» зростав не так швидко, але запустив кілька новітніх комплексів під Києвом вартістю понад 1 млн дол. кожний.

Чомусь згадується дитячий мультик про вершки та корінці…

У цьому контексті зазначимо ще одну цікаву залежність, на яку вказують складені податкові рейтинги. Найбільші виплати до бюджету роблять «дорогі» мережі, а найменші — так звані дискаунтери з мінімальними цінниками. Може, у відсутності податків і полягає секрет такого ціноутворення?

***

Мізерні податки в багатьох компаній рейтингу, у тому числі й за межами першої десятки, із професійного погляду пояснити важко. Річ у тім, що 2019-й і 2020-й стали найуспішнішими роками для паливного ритейлу за всю його історію. Зростання обсягів продажів у поєднанні із вдалою ціновою кон'юнктурою дозволили не лише компенсувати збитки 2014–2016 років, а й відновити розвиток. Неозброєним оком видно, як ожило будівництво, активізувалися купівлі-продажі АЗС. Якщо в грошах і динаміці, то добре піднесення галузі ілюструє звітність «Концерну Галнафтогаз» (ОККО) — єдиної публічної компанії на ринку нафтопродуктів. 2020 року її прибуток виріс на 54% і становив 1,458 млрд грн. Стільки ж «заробив» на ОККО й держбюджет. Це свідчить не тільки про зростання, а й про те, що в Україні можна вести цивілізований бізнес.

Проте, як показує поглиблений аналіз рейтингу мереж АЗС, далеко не всі «нафтовики» вірять в Україну. Комусь податкова «оптимізація» дає змогу заробити додатковий приварок до нормативної маржі, а для когось є єдиним заробітком. Але бізнес є бізнес. А от як зрозуміти Державну податкову службу, яка спокійно спостерігає за таким бардаком у своєму господарстві? Де елементарна аналітика та моніторинг ринку? Якби всі учасники ТОП-10 заплатили з літра «окковські» 1,32 грн (не кажучи вже про «шеллівські» 1,79 грн), це дало б бюджету 3,5 млрд грн. Але десятці лідерів рейтингу належать лише 2334 АЗС, і якщо спроєктувати даний результат на 7500 українських станцій, отримаємо в сумі понад 10 млрд грн. Фіскалам настав час визначитися й подати сигнал ринку, яким має бути «норматив» по сплаті податків із АЗС, з літра тощо. На кого рівнятися — на Shell і ОККО чи на БРСМ із «Авантаж 7»?

Джерело: «ДЗЕРКАЛО ТИЖНЯ»

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти