Нові нафтові санкції ЄС проти росії: красиво, але майже нереально

- Іван Марченков, аналітик Консалтингової групи «А-95»

Ще на початку червня Європейська Комісія представила пропозиції щодо 18-го пакету антиросійських санкцій, спрямованого передусім проти банківського й енергетичного секторів рф.

Найбільш гучною є пропозиція заборонити імпорт нафтопродуктів, вироблених з російської нафти у третіх країнах. Цей крок міг би стати дуже болючим для агресора, на відміну від здебільшого «лайтових» санкцій у попередніх 17 пакетах.

Але яка ймовірність реального, а не декларативного переходу до більш дієвих механізмів?

Наразі ухвалення 18-го пакета санкцій проти росії зіткнулося з запеклим опором окремих країн ЄС. Європейська Рада мала затвердити його наприкінці червня, проте тоді рішення відклали через позицію Словаччини й Угорщини. З того часу саме голова словацького уряду Роберт Фіцо послідовно блокує нові антиросійські санкції.

Формально Словаччина відмовляється підтримати новий санкційний пакет не через його зміст, а через план Єврокомісії RePowerEU, який передбачає повну відмову від російських енергоносіїв до 2027 року.

Утім, на рішучість європейських урядів може впливати й передбачена у 18-му пакеті заборона на імпорт виробленого з російської нафти пального. Проте навіть якщо нові санкції все ж таки схвалять, проблеми можуть виникнути вже на етапі їх реалізації.

І хочеться, і колеться

Попри чисельні санкції Євросоюзу й Заходу, країна-агресор продовжує свою загарбницьку війну і фінансує її здебільшого саме за рахунок доходів від нафтогазового експорту. В пошуках нових дій, які б підрізали військовий бюджет недоімперії, Єврокомісія пропонує запровадити заборону на імпорт в ЄС нафтопродуктів, вироблених з російської нафти.

Впровадження нового ембарго могло б перекроїти маршрути доставлення сировини з росії, помітно зменшивши її доходи. Передусім ідеться про Індію і Туреччину. За даними старшого оглядача OPIS Джеймі Лінареса, із зазначених двох країн ЄС і Велика Британія завезли сумарно 13 млн тонн дизпального 2024 року, що становило 25% загального імпорту.

Джеймі Лінарес, OPIS

Загалом треба розуміти, що Європа ще далека від становища, в якому б можна було сміливо різати імпортні потоки нафтопродуктів. Процес відмови від викопних енергоносіїв (Зелений перехід, Green deal) пробуксовує, і це робить континент надзвичайно вразливим.

Після впровадження ембарго в лютому 2023 року країнам ЄС довелося замістити приблизно 20 млн тонн дизпального, що надходило з росії. Обсяг великий, але за рік перехідного періоду європейцям вдалося адаптуватися.

Подальші серйозні зміни у закупівлях (а відмова від потужних і найдешевших джерел імпорту належить до категорії серйозних) як мінімум призведе до зростання цін на ДП.

Ані «зелені» технології, ані загальний високий рівень життя не позбавили нафтопродуктів статусу соціально чутливих товарів, тому всі європейські діячі обережні щодо кроків, які можуть призвести до підвищення цін на колонках. Утім, це далеко не єдина проблема з новим ембарго.

Салям алейкум!

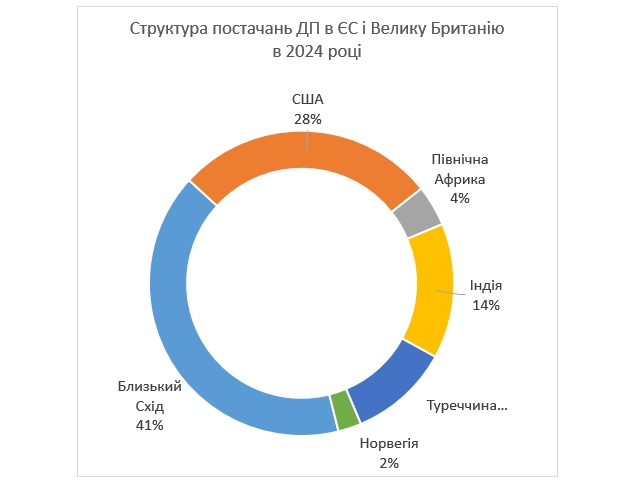

На конференції Petroleum Ukraine. Warsaw`25, що відбулася у червні, експерти й трейдери звернули увагу на високу залежність Європи від постачань зі Сходу. 2024 року з цього регіону до ЄС і Великої Британії імпортувалося вже більш як 40% дизельного пального, і ця тенденція явно буде розвиватися навіть без додаткових стимулів.

Фото: підрахунки Консалтингової групи "А-95"

«За останні кілька років у Європі не було відкрито жодного НПЗ, вони тільки продовжують закриватися. Такий крок тільки посилить залежність європейського ринку від імпорту. Я не впевнений, що їй це (заборона постачань нафтопродуктів, що вироблені з російської нафти, – ред.) потрібно», – каже представник великого європейського трейдера, який попросив не називати його імені.

«Закриття нафтопереробних заводів може збільшити залежність Великої Британії від імпорту середніх дистилятів, таких як дизельне й реактивне пальне, більш ніж на 25%. Внутрішнє виробництво зараз може задовольнити лише приблизно половину споживання середніх дистилятів у Великій Британії. Закриття заводів у Грейнджмуті й Ліндсі може знизити цю частку до 42%», – сказав Олег Гірко, старший віцепрезидент з енергетики британського філіалу RJ O'Brien Limited у Лондоні.

Щомісяця Велика Британія імпортує в середньому 1 млн тонн дизелю. При цьому впродовж року частка палива з Близького Сходу й Індії в імпорті зросла з 13% до 18%.

Фото: Олег Гірко, RJ O'Brien Limited

США, друге за обсягами джерело постачань до Європи (близько 15 млн тонн на рік), майже вичерпали можливості для збільшення експорту. Американські НПЗ вже зараз працюють з максимальним завантаженням, а плани закриття трьох заводів загальною потужністю перероблення 600 тис. барелів на добу (б/д) тільки знизять потенціал.

Водночас збільшувати залежність від Близького Сходу європейським трейдерам не хотілося б, оскільки регіон ніколи не належав до стабільних.

«З огляду на події, що відбуваються на Близькому Сході зараз (ірано-ізраїльський конфлікт – ред.), найближчі шість місяців ЄС, найімовірніше, не буде впроваджуватися заборона на постачання нафтопродуктів, що вироблені з російської нафти у третіх країнах. Ситуація турбулентна, все швидко змінюється», – зазначав Елвін Гулмурадов з Alkagesta.

Елвін Гулмурадов, Alkagesta

Нагадаємо, що головною загрозою під час війни з Ізраїлем Іран вказував блокаду Ормузької протоки, що поставило б під загрозу приблизно 20% світового експорту нафти й чималого обсягу нафтопродуктів.

Варто звернути увагу і на інший важливий фактор ризику. Арабські країни, звісно ж, не доєдналися до західних санкцій, тому безперешкодно продовжують імпортувати російські нафтопродукти. Тільки за п’ять місяців 2025 року в Саудівську Аравію й ОАЕ надійшло 240 тис. тонн дизпального з рф.

Посилення європейського ембарго на ДП, скоріше за все, перетворить Близький Схід на величезний хаб з перевалки індійського, турецького й російського палива, виявити яке у цьому міксі буде практично неможливо.

Ну і не варто забувати про відсутність єдності у ЄС, який розмірковує над створенням нових незручностей для експорту російських енергоносіїв.

«Угорщина і Словаччина зроблять усе, аби заблокувати 18 пакет. У першу чергу, через вплив на них самих», – сказав у кулуарах конференції представник великої трейдингової компанії, який побажав залишитися невідомим.

Бій з тінню

Як вважають учасники ринку, європейським країнам натомість варто більше докладати зусиль до посилення контролю за «тіньовим флотом». Близько 60% обсягів нафти й нафтопродуктів росія відвантажує на експорт з балтійських портів. Балтійський маршрут пролягає через територіальні води європейських країн, які згідно з морським правом можуть перевіряти судна, й для цього не потрібне схвалення всіх членів ЄС.

«Повністю припинити використання «тіньового флоту», напевно, нереальна задача, оскільки це потребуватиме залучення великого людського ресурсу. Але навіть точкові перевірки можуть мати сенс», – зауважив представник однієї з британських брокерських фірм.

Дії європейських країн уже почали приносити результати. Так, у березні Німеччина конфіскувала нафтовий танкер Eventin, а у квітні Естонія затримала судно Kiwala для перевірки його юридичного статусу й технічного стану. Згодом до балтійських країн долучилася Швеція, яка з 1 липня оголосила про посилення контролю за суднами «тіньового флоту» росії.

Окрім правових аспектів, перевезення російської нафти й нафтопродуктів «тіньовим флотом» часто є небезпечною справою. Чимало суден, які використовує росія, мають вік більш як 20 років, тому екологічні ризики можуть швидко конвертуватися у фінансові витрати для Європи.

«Розлив нафти з типового «тіньового» танкера може призвести до витрат на очищення від приблизно 790 млн до 1,5 млрд євро. Тягар управління економічними й екологічними наслідками таких аварій, ймовірно, ляже на національні уряди, а зрештою, і на їхніх платників податків», – застерігає Ісаак Леві, керівник групи аналізу політики та енергетики «Європа-росія» (CREA).

Фото: Ісаак Леві, CREA

З його слів, «тіньові» танкери повинні бути зобов'язані мати належне страхування захисту й відшкодування (P&I), підтвердження якого має вимагатися перед входом у територіальні води, виняткові економічні зони або міжнародні протоки.

Крім того, танкери, які порушують такі заходи й вдаються до незаконної морської практики, такої як плавання під фальшивими прапорами, повинні перевірятися й затримуватися прибережними державами.

* * *

Повномасштабна війна, що триває в Україні четвертий рік поспіль, продовжує фінансуватися завдяки прибуткам від експорту російських енергоносіїв, металів, мінеральних добрив та іншої сировини.

Санкції можуть бути дієвим важелем впливу на економіку країни-агресора. Але той факт, що ЄС доводиться з труднощами затверджувати вже 18-й пакет, змушує замислитися про ефективність цих санкцій. Часто впроваджені заборони, як то ембарго на постачання LPG в ЄС або перероблення нафти в Словаччині й Угорщині, залишають шпарини для росії, які допомагають отримувати європейські гроші для свого військового бюджету. Досвід свідчить – одних санкцій замало, потрібен уважний і дієвий контроль за їх виконанням.

Джерело: «Бізнес.Цензор»

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти