Південь – це внизу: гуртові ціни на дизпальне обвалились

Неочікуване падіння європейських котирувань наприкінці тижня швидко позначилося на внутрішньому ринку: на півдні ціни на дизельне пальне рухнули майже на 5 грн/л – до 73,5-74 грн/л. Як це зазвичай буває, особливої радості це не принесло майже нікому. Ринок залитий дорогими запасами, й такі обвали вкрай небажані. Та хіба у когось будуть питати?

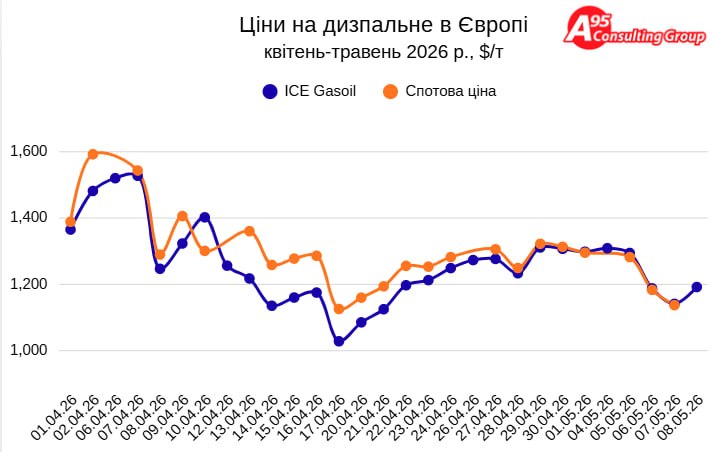

Причиною гуртового провалу стало зниження спотової вартості дизпального в Європі з початку місяця на $158/т (6,95 грн/л), до середніх $1 137/т. За цей період, з 1 по 7 квітня, аналогічно знизився й ICE Gasoil — на $157/т.

Падав разом зі спотом і лондонський ф’ючерс, але наприкінці тижня підступно підріс на $51/т (2,24 грн/л), начебто на щось натякаючи. Цей фортель мав хіба що психологічний вплив, а на ціни реальних угод всередині країни не вплинув. Жахливі 73,50 грн/л – так виглядав новий мінімум.

Зі слів учасників ринку, 7 травня тригером цінового розвороту став «Газтрім», який першим виставив ресурс за 74 грн/л із відвантаженням з 11 травня, коли всі ще звикали до 76 грн/л. Згодом трейдер змістив постачання на 8-9 травня, що спричинило справжній фурор, включно з несподіваним зниженням цін у роздробі. Це при тому, що на початку тижня ціни на колонках знову поповзли вгору, обіцяючи міцно й надовго закріпитися на рубежах вище за 90 грн/л.

Як повідомили enkorr гуртовики, вийти з такою ціною Борису Ганджі дозволили вдалі закупівлі, які, нагадаємо, реалізує дружній трейдер AGTG. Водночас не всі розуміють настільки агресивну ринкову поведінку, пов’язуючи це з прагненням одного з найбільших імпортерів мобілізувати клієнтську базу.

Вже 8 травня з цінами 74-74,8 грн/л вийшла більшість трейдерів, а після обіду, наче на знак протесту проти лондонських спекулянтів, нижня межа опустилася до 73,5 грн/л. Принагідно хочеться висловили черговий раз співчуття тим, хто героїчно намагався пропонувати ресурс за 77-78 грн/л, оскільки саме такою є його собівартість. Найболісніше попереду – розпродаж того обсягу за 74… А може, навіть і нижче…

Нижче від 74 грн/л пропонували дизпальне «Старт Агро» («Барвисті рушники»), «БРСМ-Нафта», «Газтрім», «Кворум-Нафта». У непрямих імпортерів вартість була вищою за 74 грн/л: «Енергія Трейду», «Нексен Ойл», «Юкас Петроліуму» та інших.

До «БРСМ-Нафти» пливе наступна партія пального судном GIOIA MIA з підсанкційного порту в Кулеві, який останнім часом дуже популярний навіть попри те, що досі підсанкційний.

Як повідомляв enkorr, ще у квітні на ринок очікувалося надходження 4-5 партій дизпального з Грузії. Але фактично ресурс почав надходити лише ближче до кінця місяця. У період з 24 квітня по 3 травня було розмитнено майже 18 тис. т азербайджанського ДП. Зі слів трейдерів, навіть відносно низька премія на рівні $65/т не гарантує привабливої економіки постачань через прив’язку до одноденного котирування на волатильному ринку.

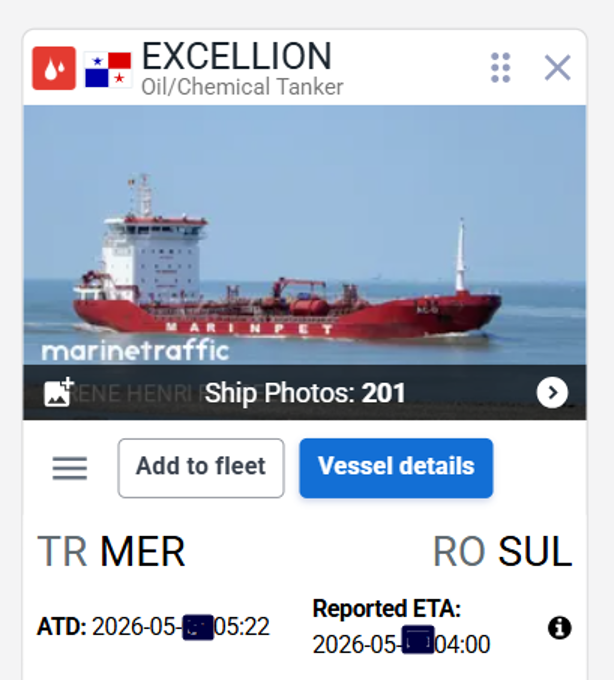

З чуток, з підсанкційних портів на ринку присутні пропозиції дизпального з Opet. Надходження ресурсу з порту в Мерсіні підтверджується даними marinetraffic. Згідно з даними порталу, в другій половині тижня біля Суліни перебувало судно Excellion (IMO 9428437), яке прямувало з турецького підсанкційного порту.

Збільшення пропозицій з підсанкційних портів, швидше за все, пов’язані з більш привабливими преміями й невизначеністю щодо постачань з Греції.

Раніше повідомлялося, що з кінця квітня Hellenic Petroleum вийшов з пропозиціями пального, на які вже мало хто розраховував. Хоча спершу йшлося про непогані обсяги, але у підсумку завод дав менше, ніж очікувала частина трейдерів. Премії з Hellenic становили $75-80/т.

Через використання триденного періоду котирувань постачання з Румунії певного часу стали досить привабливими. Станом на 8 травня, середній рівень CIF Med за останні три дні становив $1 206/т, коли п’ятиденний FOB Med — $1 209/т. Через різницю у фрахті й +/- рівні премії дизпальне з Констанци у середньому коштуватиме на $24/т дешевше, ніж пальне з Греції.

Наприкінці тижня транспортні компанії відзначали млявий попит на баржі й стабільний рівень фрахту. Так, вартість перевезення баржами становила €25-27/т, або $29-32/т, про що повідомили в «Юнайтед Барж Компані». А фрахт на танкери на початку травня був на рівні $55/т.

Чемний захід

На заході ціни традиційно вищі, хоча схильність до зниження не оминула і тутешні базиси. Геть вузький діапазон був на Львівщині: 77,60-78 грн/л. До вказаної верхньої межі діапазону тяжіли ціни й на Волині, де продовжує цементувати позиції ЗПЕК. Попри турбоволатильність, оператор втримав високий обсяг постачань у квітні. Привертає увагу той факт, що на відміну від минулого року, коли для ЗПЕК був притаманний мінімальний рівень цін, останнім часом компанії дедалі більше властиві середньоринкові ціни, а подекуди навіть дещо вищі. Це може свідчити про те, що споживачі вже готові обирати надійність.

Досить дорослі ціни – 97 000 грн/т, або близько 81 грн/л, – тримала «Укрнафта».

Зі слів імпортерів, знизити ціну на напрямку вдалося завдяки надходженню більш дешевого ресурсу з ORLEN Lietuva. У новому протоколі з 9 травня ціни знизились на майже 6 грн/л. Наприклад, УНТК залежно від базису опустила ціни на «Литву» до 73,50-73,70 грн/л.

У період з 27 квітня по 3 травня автопартії з Литви зросли вдвічі, до 9,5 тис. т – одного найбільших показників з початку березня. Загальний імпорт з країни становив 20,3 тис. т (+50% до обсягів попереднього тижня).

Щодо словацького ресурсу, то, зі слів одного з імпортерів, попит на нього досить слабкий. Наприкінці тижня ціни варіювалися в діапазоні 77,50-77,90 грн/л, що конкурентно відносно інших західних базисів. Нагадаємо, після тривалої паузи «АТ Енерго Трейд» 30 квітня розмитнив першу тисячу тонн.

* * *

На відміну від етапу зростання, етап зниження цін ніхто не любить. Схоже, прийдешнє зниження не буде винятком. Перше занурення до 74 грн/л вже призвело до тихої паніки, зокрема й серед роздрібних мереж, які мають чималі запаси дорогого ресурсу. Тим часом визначеності на глобальному ринку немає, проблеми в Ормузі зберігаються, західні аналітичні агенції все частіше пишуть про примару дефіциту на виснаженості запасів у Штатах (де, до речі, триває зростання роздрібних цін). Ризики лишаються, на що вказує й зменшення імпорту багатьма імпортерами.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти