Назустріч жовтню: гуртові ціни на дизпальне падають

Європейські котирування продовжують тягнути донизу ціни на дизпальне. Додатково пришвидшують процес надлишкові постачання, які більші за поточні потреби ринку. У протихід працює валютний курс.

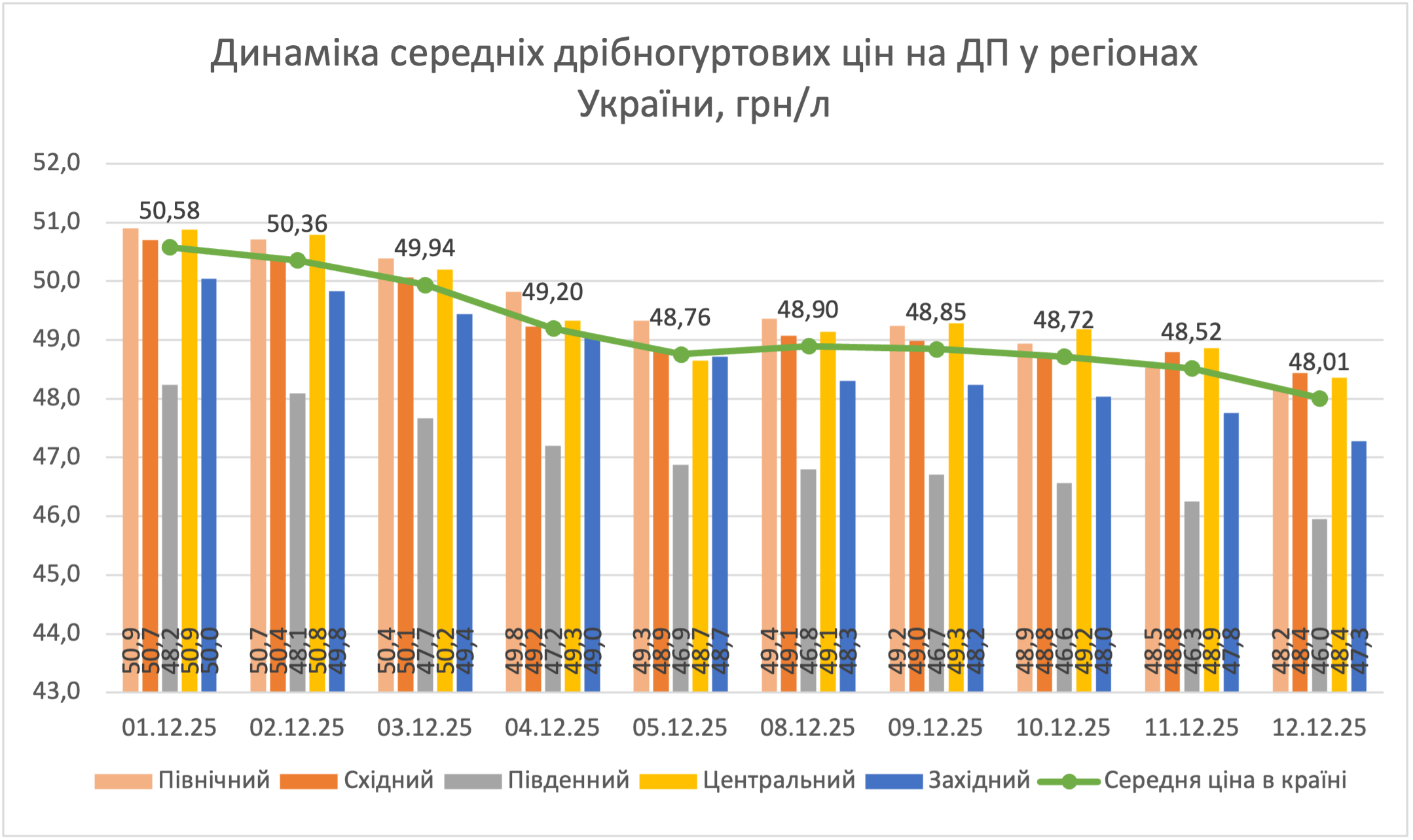

За п’ять днів, з 5 по 11 грудня, зовнішній ринок в середньому просів майже на $48/т, або 2 грн/л, до $635-650/т. І згідно з Investing, продовжить падати. Так, 12 грудня ф’ючерси на газойль на Лондонській біржі знизилися майже на $24/т, до мінімальних із червня цього року $629/т. Важко повірити, що не так давно котирування ледве не доторкнулись $800/т.

Водночас валютний курс на міжбанку з 5 по 12 грудня, як свідчить Мінфін, додав до долара 0,19 грн/$ (42,21 грн/$), до євро — 0,61 грн/€ (49,56 грн/€). Тільки ця складова зберегла в ціні 0,30 грн/л.

Суттєве надходження пального цього тижня на південь частково завдячує закриттю Суліни минулими вихідними, що призвело до скупчення товару.

«Одночасно зайшло багато суден. Це повернуло південь до перелитості й продажів з мінімальною маржою. А на «старому» ресурсі, який через затримки заїхав тільки зараз, і до мінуса», — зазначив один із трейдерів.

За підрахунками enkorr, з урахуванням середніх котирувань FOB і CIF MED за останні п’ять днів, курсу валют і густини 830 кг/м3, вхідна вартість грецького дизелю становить близько 44,50-44,60 грн/л, з Румунії — 44,95-45,10 грн/л. Це без урахування температурних показників, які можуть додати від 0,10 грн/л.

Дизель з Румунії за ціною залишається неконкурентним, хоча порівняно з кінцем листопада його позиції стали кращими. На це вплинула низка факторів: зниження різниці між котируваннями FOB і CIF MED до $14,5/т з $20/т і премій з $15/т до $12/т. Так, зі слів трейдерів, премія на дизель з Румунії становить $40/т, з Греції — мінімально $32/т. Але частково ці зміни нівелювало здорожчання фрахту на баржі: з $30-32/т до $32-35/т.

Станом на 12 грудня, мінімальні пропозиції впродовж дня коливалися у межах 44,50-44,60 грн/л, з подальшим зниженням до 44 грн/л наприкінці.

На початку грудня у постачанні з Румунії переважав дизель походженням з Ізраїлю, який вантажив Socar. Останній раз ізраїльський дизель надходив в Україну на початку липня цього року.

У січні й лютому грецький завод Hellenic Petroleum, з якого у листопаді надійшло 28% загального імпорту дизелю, зупиниться на плановий ремонт. Поки виробник не анонсував обсяги на січень, але з урахуванням санкцій на нафтопродукти, вироблені з російської нафти, попит на грецький ресурс буде дуже великим.

Після розблокування Джурджулешт постачання звідти практично відсутні через високу ціну. Так, наприклад, УНТК пропонує пальне звідти за 46,00 грн/л, «БАРС» — за 46,20 грн/л.

Залізниця «рулить»

Через збільшення обсягів пропозицій послабшали продажі й на заході. Станом на 12 грудня ціни на пальне на напрямку стартують від 46-46,30 грн/л. Як розповіли учасники ринку, таку вартість пропонують UPG і ЗПЕК. Остання зберігає пропозиції пального на Закарпатті. З початку продажів цієї партії ціна вже впала на 3,5 грн/л, до 47,40 грн/л.

Стає достатньо й пропозицій словацького дизелю. Його вартість коливається у межах 47,20-48 грн/л. На верхній межі пропонують «АТ Енерго Трейд» і «Нексен Ойл».

Дорожчим порівняно з дизелем з Польщі є ресурс ORLEN Lietuva. Литовське пальне пропонують у межах 46,90-47,30 грн/л. Як зазначив один із трейдерів, є споживачі, які обирають саме литовське пальне незалежно від його ціни.

На наступний тиждень литовський виробник знизив вартість дизелю, що спонукало українських трейдерів зменшити свої пропозиції на 0,90-0,95 грн/л, до 44,10-45 грн/л FCA.

ORLEN Lietuva підтвердив усі обсяги дизелю на грудень, на відміну від польського заводу концерну.

«Наша партія зараз під питанням», — зазначив один із невеликих клієнтів компанії.

Водночас великий імпортер пального розповів про скорочення на 10-20%. Нагадаємо, що вже два тижні як діє розпорядження про недопущення накопичення вагонів із пальним через терористичні загрози. Своєю чергою саме накопичення великих партій на кордоні з Україною було найбільшою проблемою протягом жовтня-листопада. Попри це, у листопаді «Укрзалізниця» встановила історичний рекорд імпортних перевезень пального – 450 тис. т., з яких основна частина надійшла саме з Польщі.

* * *

«Ринок знову повертається до мінусових продажів. Логічно б було зменшити темпи імпорту, але ресурс було законтрактовано ще у листопаді, й не так просто домовитися з постачальниками. Тим паче більшість контрактувалося до 20 грудня через зростаючі ризики заходу продукту вже в січні за новими акцизами. Виникає питання, що буде останнього тижня грудня?» — зазначив засновник компанії «Мартін Трейд» Володимир Порайко, додавши, що збереження темпів імпорту не поверне маржу, навіть перед акцизом, коли продажі традиційно зростають.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти