Морской сезон – круглый год!

Юрий Кузьмин, коммерческий директор «Ультрамарин Трейдинг»

Если с новой реальностью ограничений все столкнулись с трудностями «куда поехать в отпуск», то на рынке СУГ Украины другая трудность: «откуда приехать с газом». В обоих случаях стоит подумать о море, и вот почему.

Морское побережье Украины прекрасно для отдыха в летний сезон, и то же самое уже можно сказать о «морском» сжиженном газе. Раньше импорт по морю был конкурентоспособным в Украине лишь в теплые месяцы, однако в последние годы сезон морских поставок стал куда более продолжительным. Например, в 2019 г. арбитражное окно было прикрыто лишь в двух осенних месяцах, а в 2021 г. первые лодки причалили уже в феврале. Впрочем, котировки Sonatrach позволяли завозить газ с моря и в январе, но импортерам поверить в это было сложно.

За последние несколько лет прослеживается четкая тенденция: стоимость газа в Украине стабильно выше, чем в Черном море, а значит практически всегда присутствует арбитраж. Например, летом 2020 г. импорт от Sonatrach был проходным даже для столичного региона.

Котировки на сжиженный газ в 2018-2021, $/т

Конечно, мнения о потенциальном объеме замещения традиционных источников поставок морским ресурсом расходятся. В 2020 г. украинские порты перевалили 86 тыс. т, реалистичный прогноз на этот год – 150-170 тыс. т, или 8-9% рынка!

Мы все наблюдаем интенсивный трафик в порту Одессы, минимум 3 танкера-газовоза в месяц, которые приходят с 10-12 тыс. т. «Укрлоудсистем» технически способен принять/обработать больше кораблей и нарастить объем до 16 тыс. т в месяц, но пока такое увеличение локальный рынок «проглотить» не в состоянии.

Терминал в порту «Николаев» способен осуществлять перевалку до 5 тыс. т/мес.. Наше узкое место – отсутствие достаточных мощностей по хранению, что критически повышает требования к планированию графика отгрузок. Выходом из ситуации мы видим продажу «длинных» контрактов с привязкой к значениям котировки Sonatrach. По итогам работы прошлого года такой контракт был очень выгодным, а в текущем обещает стать еще более привлекательным. Кстати, первый украинский покупатель с морским TERM’ом появится совсем скоро – контракт будет подписан в ближайшие дни.

Отсутствие какого-либо хранения в Черноморске – совершенно не повод списывать его со счетов. Как вы знаете, терминал недавно начал перевалку технического бутана для «Карпатнефтехима». Возвращение в оборот парка вагонов «Укрспецтрансгаза» технически позволяет вывезти из Черноморска более 20 тыс. т газа в месяц. Думаю, что «десятка» – абсолютно посильный объем с возможностью последующей доставки на ГНС, вплоть до центральных регионов.

Я ни на что не намекаю, но уже сегодня мы безболезненно выходим на замещение объемов «Роснефти»…

Морской импорт СУГ в 2019-2020, тыс. т

А в мае-июне этого года морские ворота страны будут еще шире за счет запуска перевалки в Бердянском морском порту. Законтрактованный объем по этому направлению – от 3 000 т/мес.. У покупателей с TERM’ом будет возможность забрать газ на удобном для них базисе: в Николаеве или Бердянске. Таким образом откроется еще одна возможность обеспечения региона ресурсом с более гибкой логистикой, минуя ГНС.

Многие все еще опасаются «заходить в море». У меня и самого были когда-то такие сомнения. Но статистика последних лет раз за разом упорно подтверждает: в теплое время года, когда в стране максимально востребован газ, морские котировки более чем конкурентоспособны. Цены морского ресурса в большей степени чувствительны к таким мировым тенденциям как избыток СУГ на мировом рынке, и цена всегда компенсируется арбитражами поставок из разных континентов. Именно поэтому на море отсутствует спекулятивная составляющая, которая ярко проявляется на сухопутных маршрутах во время изменения спроса – там всегда прогнозируемая цена. И чем больше морского ресурса будет в Украине, чем глубже он будет проникать, тем быстрее он станет влиять на значения сухопутных котировок.

Сегодня активизация морского снабжения украинского рынка открывает стране путь к независимости от северных индексов и реальной диверсификации поставок сжиженного газа. Присоединяйтесь!

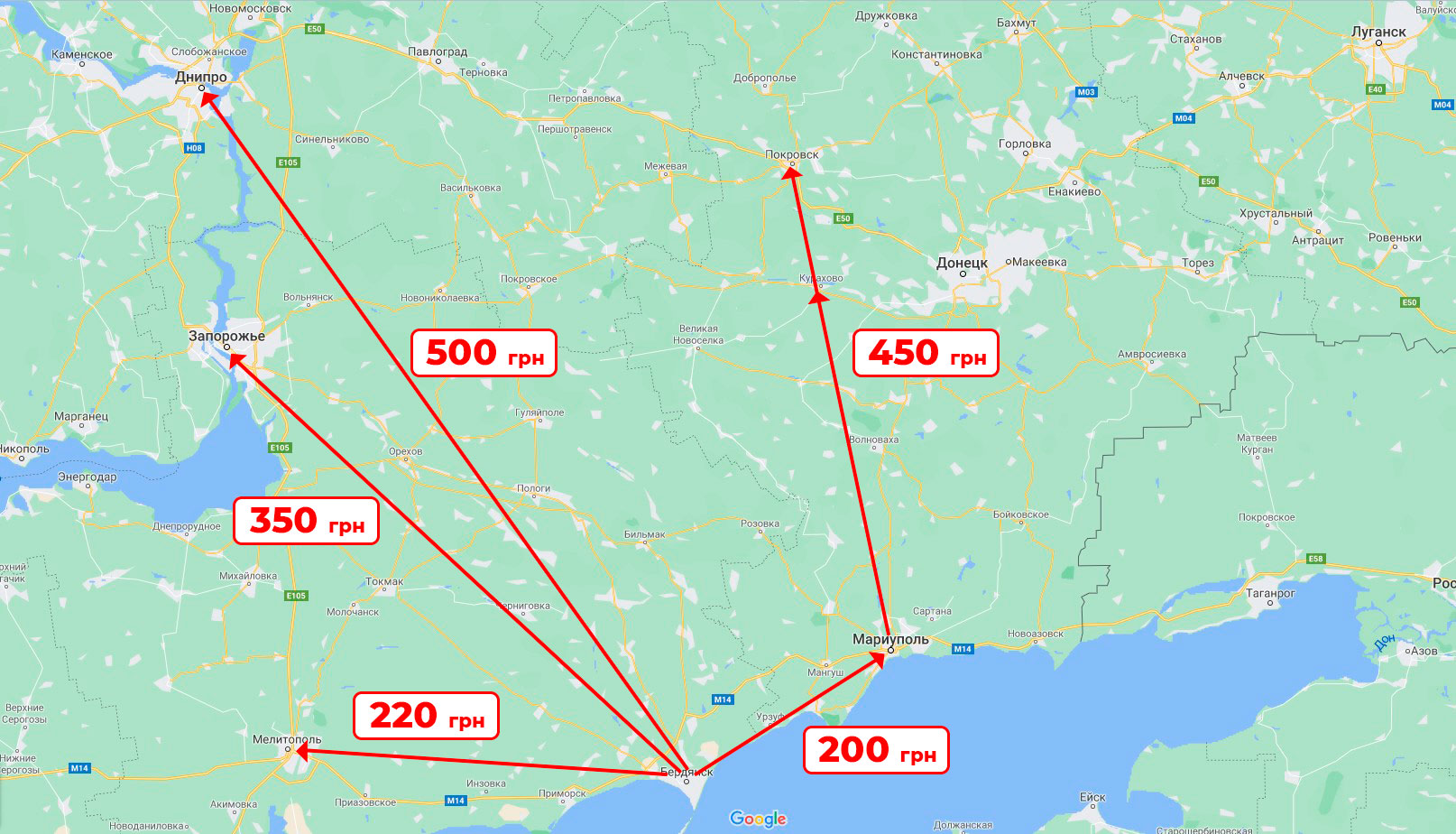

Прогнозная стоимость СУГ по длинным договорам в южных регионах, 2021 г.. $/т

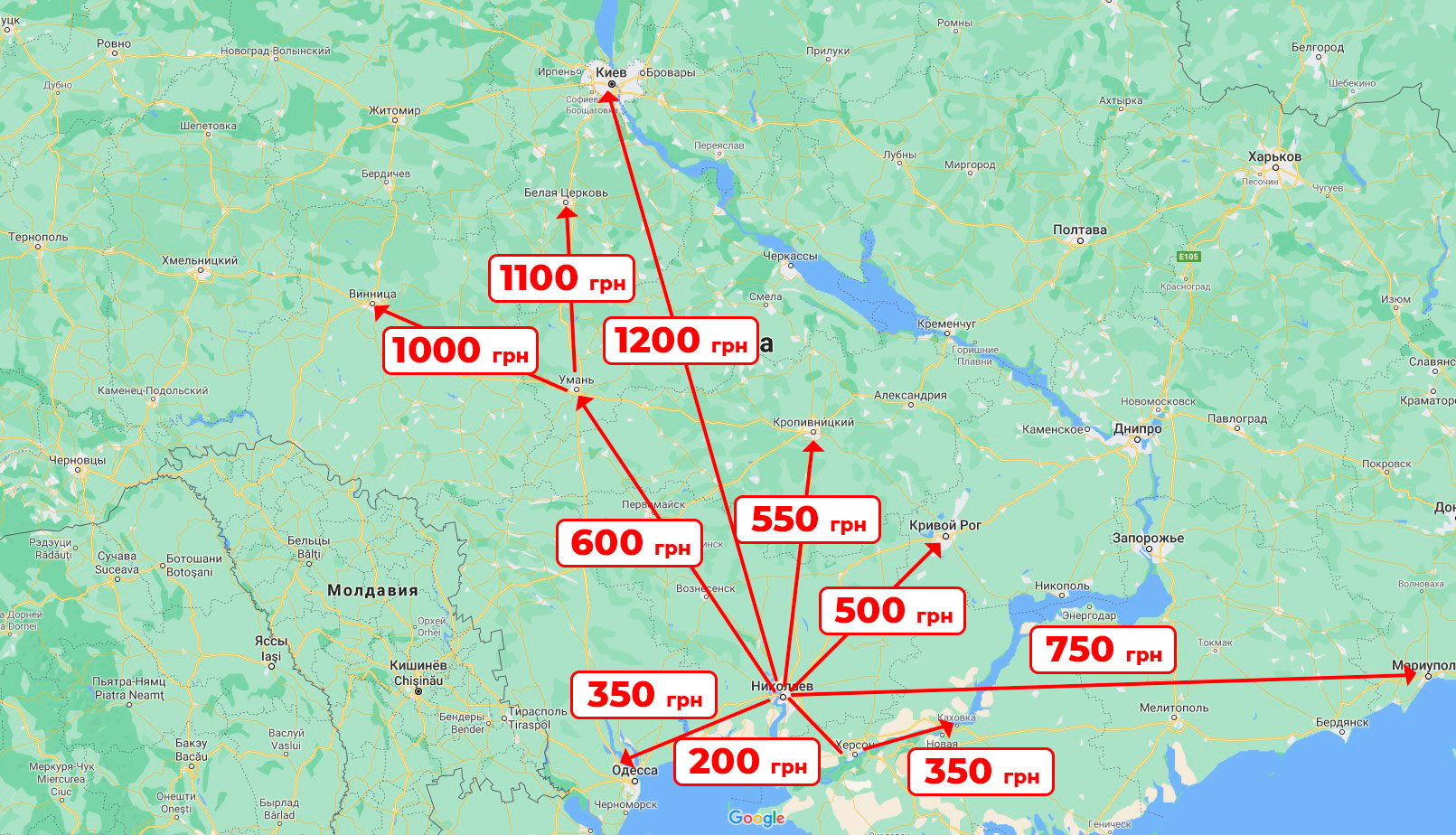

Прогнозная стоимость СУГ по длинным договорам в центральных регионах, 2021 г.. $/т

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти