Імпорт LPG: менше обсягів, більше півдня

- Наталя Курган, кореспондент enkorr

У перші 6 місяців 2025 року торішні тенденції ринку скрапленого газу продовжили формувати його динаміку. Зокрема триває скорочення імпорту на тлі зниження внутрішнього споживання нафтопродуктів, а роль південного напрямку живлення ринку лише зростає на тлі остаточного падіння сенсу постачань західним коридором.

Розвиток обох трендів 2025 року призвів до значного зростання конкуренції на берегах Дунаю.

Якщо ще 2024 року LPG був ковтком свіжого повітря для південних трейдерів, які тривалий час насолоджувалися торгівлею ДП у кращому разі в нуль, то за рік газ теж змістився у категорію слабкодохідних. Ближче до кінця півріччя намітилися ознаки виправлення ситуації.

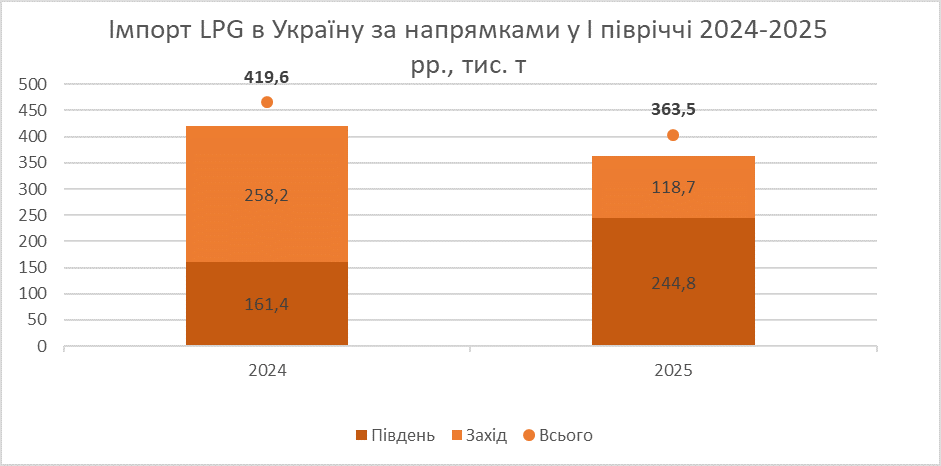

За перше півріччя 2025 року українські компанії імпортували 363,5 тис. т скрапленого вуглеводневого газу. Зниження порівняно з аналогічним періодом минулого року – 13%. Відносно січня-червня довоєнного 2021 року імпорт LPG впав удвічі.

Основною тенденцією лишається зростання ролі південного кордону у забезпеченні українського ринку. Розгалужена структура портів відвантаження і вигідніше ціноутворення ще більше наблизило роль Польщі і країн Балтії, що втратили лоск під тиском ембарго ЄС на суміш і пропан з рф, до джерела постачань у прикордонні регіони України.

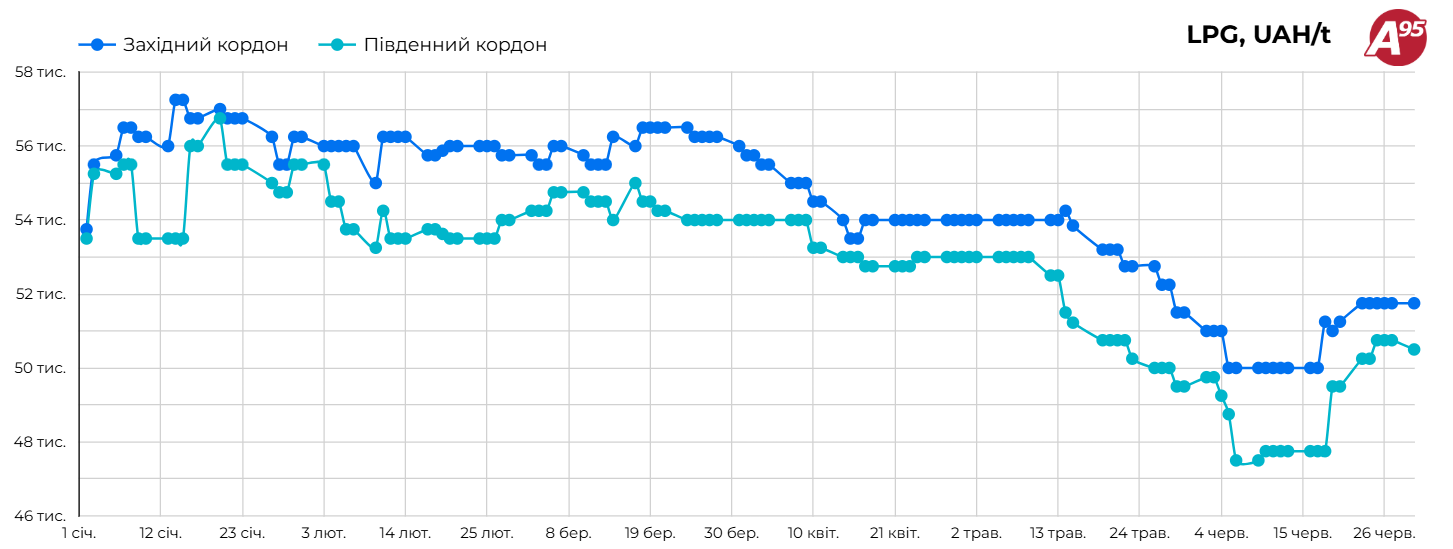

Динаміка середньої ціни на автопартії газу DAP Україна за напрямками, грн/т

Усі на море

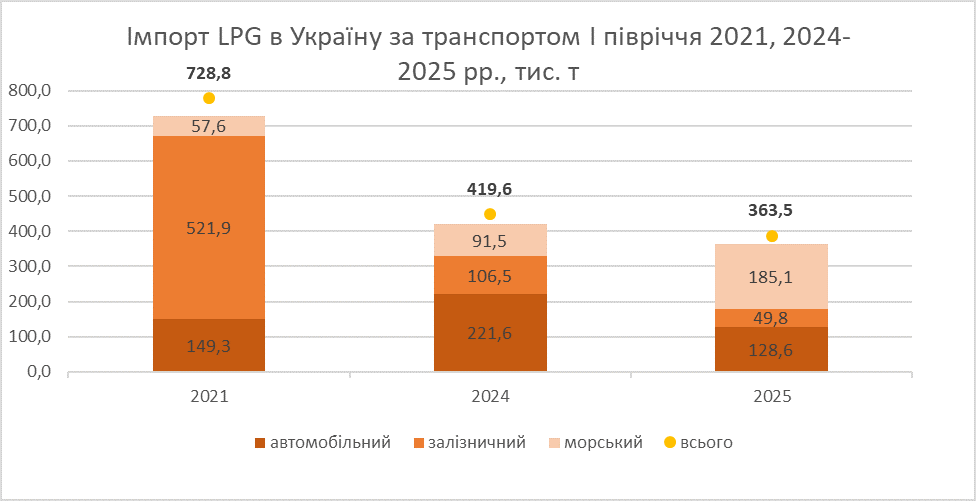

Переведення уваги на південь зокрема чітко проявилося у двократному скороченні імпорту газу в Україну автомобільним транспортом, водночас надходження морем зросли у такому ж обсязі (див графік).

Залізниця знизилася на 43%. Через західний кордон за 6 місяців приїхало всього 15 тис. т, з яких левову частку імпортувало ОККО з терміналів AmeriGas Polska і Tezet «аби вагони не простоювали».

Відповідно нарощують залізничні відвантаження румуни: з 5,5 тис. т до 15,3 тис. т за півроку. Близько 60% припало на завод OMV Petrom (налагодили закупівлю залізницею WOG і «Надєжда»», решта — Unicom Oil Terminal). У Галаці вагонами беруть «БРСМ-Нафта», ОККО і WOG.

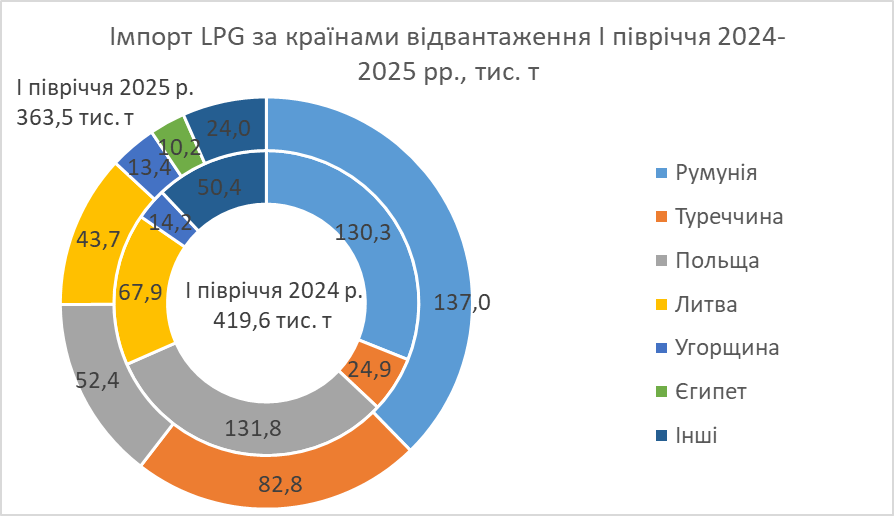

У розрізі країн автомобільні відвантаження впали майже у всіх: у Польщі (-51%, 37,4 тис. т), Литви (-36%, 43,7 тис. т) й Румунії (-34%, 41,5 тис. т).

Винятком став угорський термінал Transfer-R. У компанії EURO GAS — сербському власнику термінала — зазначають, що скористалися зниженням пропозицій бутану з боку румунських постачальників, які безрезультатно очікували на підвищення липневих котирувань Sonatrach.

Польща, яка у I півріччі 2024-го була лідером у постачанні, експортувала всього 52,4 тис. т газу (-60%). За рік з 20 польських трейдерів залишилося 10.

Bialchem Group зберіг лідерство у постачанні з країни, але знизив обсяги на 33%, до 16,1 тис. т. Pakar Jacek, відомий низькими цінами на газ підозрілого походження, майже не змінив обсягів: близько 9 тис. т за півроку (+2%).

Помітні втрати понесли Tezet (-89%, 2,2 тис. т), Barter (-61%, 7,41 тис. т), Venor Polska (-54%, 3,6 тис. т); Unimot майже припинив експорт в Україну.

Новачок на радарі – плоцький НПЗ PKN Orlen, якого «розпечатала» GT Group, закупивши в травні-червні 740 т в рідкісний період привабливих цін у Польщі. Втім, як кажуть у GT, період був нетривалим, тому наразі постачання на паузі.

Румунія за півроку збільшила постачання в Україну на 5%, до 137 тис. т. Найбільший обсяг пішов на Unicom Oil Terminal (-14% до обсягів минулого періоду, 34,6 тис. т, покупці – «Вігазтрейд» і «Вілле Форте»), і Interport Gaz (у 2,2 раза більше, 31,2 тис. т, основний покупець – «БРСМ-Нафта»).

Завдяки закупівлям «Вігазтрейду» і Centurion суттєво додали обсягів і Vixon Gas (з 0,97 до 5,24 тис. т).

Трохи більш як 2,15 тис. т було імпортовано ресурсу виробництва Rompetrol, постачання нафтопродуктів з якого після повномасштабного вторгнення рф в Україну не спостерігалися. Однак постачання відбувалося не напряму.

«Ресурс запропонував європейський постачальник за прохідною ціною», – пояснили у «Вігазтрейді», що імпортувала екзотичний газ.

Також з’явилися відвантаження з City Gas: 2,56 тис. т відвантажив Bulmarket для низки українських трейдерів.

Цікаві логістичні зміни у OMV Petrom. Компанія повністю відмовилася від відправлень LPG в Україну морським транспортом (4,13 тис. т у І півріччі 2024 р.), закцентувавшись на залізниці (8,97 тис. т, у 4,5 раза більше) і автогазовозах (3,49 тис. т, у 5,4 раза більше). Загалом румунський важковик наростив постачання LPG в Україну з 6,8 до 12,5 тис. т.

Обсягами довелося поступитися Bulmarket. Оператор зменшив експорт на 47%, до 17,8 тис. т. Болгарський трейдер намагався врятувати відтік клієнтів виходом на українську землю, однак спільний проєкт з TakiDa пішов важко.

«Відсутність резидента ускладнює розвантаження. Це і коносамент, і самостійна процедура розмитнення, й інше. Для невеликих споживачів багато мороки, а великі частіше самі з ресурсом», – розповів один із трейдерів у кулуарах Petroleum Ukraine.Warsaw’25.

Активізувалися постачання з Середземномор’я. Першу партію (2,85 тис. т) LPG з єгипетського Modern Gas Derivatives привіз у лютому «Мартін Трейд». Згодом були постачання Centurion з Egyptian Natural Gas Company (GASCO) через Naftomar.

У червні партію (близько 1,6 тис. т) у Naftomar придбав і «Данкор Трейд». Загалом з початку року з Єгипту було відвантажено 10,2 тис. т.

Потік газу з Туреччини зріс за рік з 25 тис. т до 82,8 тис. т. У лютому цього року турки навіть випередили Румунію і стали основним постачальником газу.

Найбільші обсяги за півроку надійшли з термінала Aygaz в Яримджи (56,9 тис. т), з яких 19,1 тис. т прийшло у червні. Likitgaz Dagitim зміг наростити партії з 23,1 тис. т до 25,9 тис. т, головним чином завдяки збільшенню закупівель «БРСМ».

У червні також засвітився на радарі Tupras. Партію важкого газу обсягом 4,22 тис. т з заводу законтрактував Bulmarket під низку українських компаній.

Додала обсягів і Болгарія: 4,82 тис. т за півроку, що аж у 12 разів більше за показник аналогічного періоду 2024 року. Імпортований газ – американський LPG, що Bulmarket розлив у Бургасі. Його частину морем отримав Centurion і залізницею «Полтава Газтрейд».

Дунай виходить з берегів

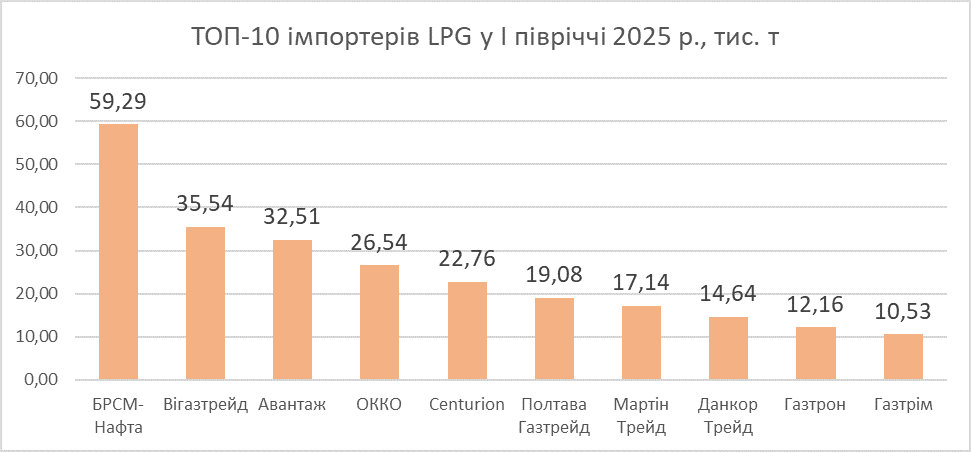

П’єдестал українських імпортерів за рік змін не зазнав: найбільше газу з-за кордону за півріччя привезли «БРСМ-Нафта» (59,3 тис. т, майже без змін), «Вігазтрейд» (35,5 тис. т, -16%) і «Авантаж» (32,5 тис. т, -14%,).

«БРСМ» 2025 року збільшив свій морський флот ще на одне судно – Monile. Його збудовано 2002 року, і, згідно з паспортними даними, воно може перевозити 5 763 м³ газу.

Вочевидь новий власник забажає використовувати судно ефективно, тож сусіди по рейтингу явно не в захваті від планів компанії Андрія Біби.

Серед помітних змін – «Мартін Трейд» і «Газтрім». Обидва збільшили обсяги через південь: «Мартін» з 2,53 тис. т до 17,1 тис. т, «Газтрім» з 1,8 тис. т до 10,5 тис. т.

Серед великих імпортерів, що суттєво знизили свій імпорт, – WOG, «Барс» і KLO. Останні двоє у І півріччі відвантажили 4 і 7 газовозів відповідно (мінус 94% і 83% до аналогічного періоду 2024 р.). Компанії замістили імпорт внутрішнім ресурсом, який 2025 року був стабільно привабливішим за абсолютну більшість імпортних пропозицій.

«Зважаючи на ціни на ринку, ми ще в листопаді минулого року майже відмовилися від постачань з-за кордону. Аналізуємо кон’юнктуру і вже залежно від власних потреб і цін вирішуємо, чи потрібен нам власний імпорт», – зазначили в одній із великих паливних компаній.

Безперспективне становище західного напрямку постачань очікувано призвело до активної штовханини у дунайських водах і неминучого зниження дохідності торгівлі. Нагадаємо, що 2025 року на ринку активізувався Centurion, який у листопаді 2024 повернувся в статус судновласників завдяки купівлі судна Enigma. Розпочав імпорт «Мартін Трейд», більш активно зазвучав AGTG. Варто згадати також інвазію Bulmarket.

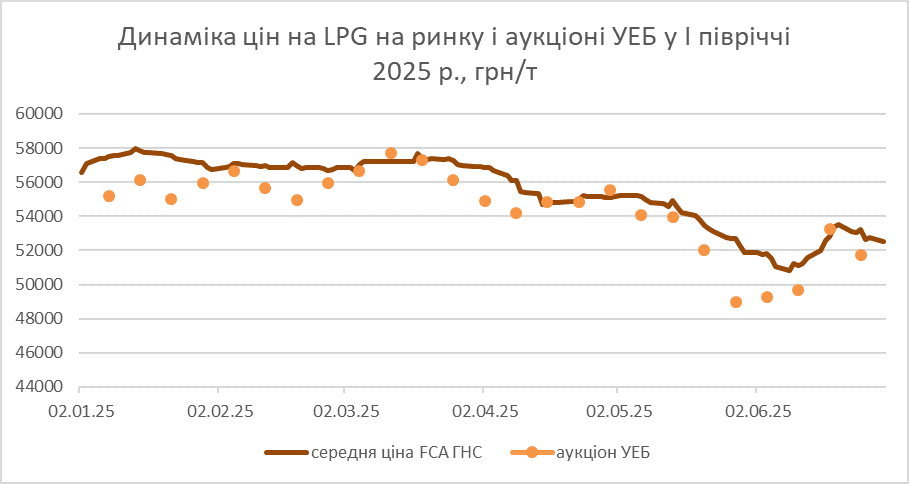

Середня різниця між митними цінами й прайсами FCA на березі у січні-червні 2024-го становила 1,22 грн/л, а 2025-го це вже 1,04 грн. З урахуванням витрат на збут обидва доходи – це ніщо чи майже ніщо, але тренд зниження є, і в розмовах трейдери його підтверджують.

Варто зауважити, що ближче до середини 2025 року ознаки певного вирівнювання почали промальовуватися. Кількість імпортерів LPG у червні 2025 року становила 187 компаній, тоді як середньомісячний показник півріччя – 202, а в аналогічний період 2024 року – 307.

Це найнижчий показник з квітня 2022-го. Частина імпортерів перейшли на більш прогнозовану закупівлю в гривні «на березі», інші імпортери все частіше гуртуються у рамках одного судна, аби не тягнути зайвого. А є й такі, що вирішили припинити діяльність.

«Ринок у стагнації: збільшення акцизу призвело до падіння споживання, а кількість операторів лишилася. Загострення конкуренції очікувано позбавляє рентабельності невеликих трейдерів, і їм доводиться йти з ринку», – поділився простою істиною закупівельник великої паливної компанії.

Водночас він зауважив, що, з огляду на рентабельність трейдингу останнього року, армія імпортерів і так трималася надто довго — як для таких умов.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти