Перекур закінчився: блокування Ормузу може знов запустити ціни вгору

Оптовий ринок продовжує нарощувати амплітуду коливань. Ціни то летіли донизу, побоюючись подальшого обвалу у світі, то злітали знову на новинах з Перської затоки. Що всім уже більш-менш зрозуміло, так це достатність ресурсів на квітень. Останні події на Близькому Сході не залишають сумнівів, що далі буде ще веселіше.

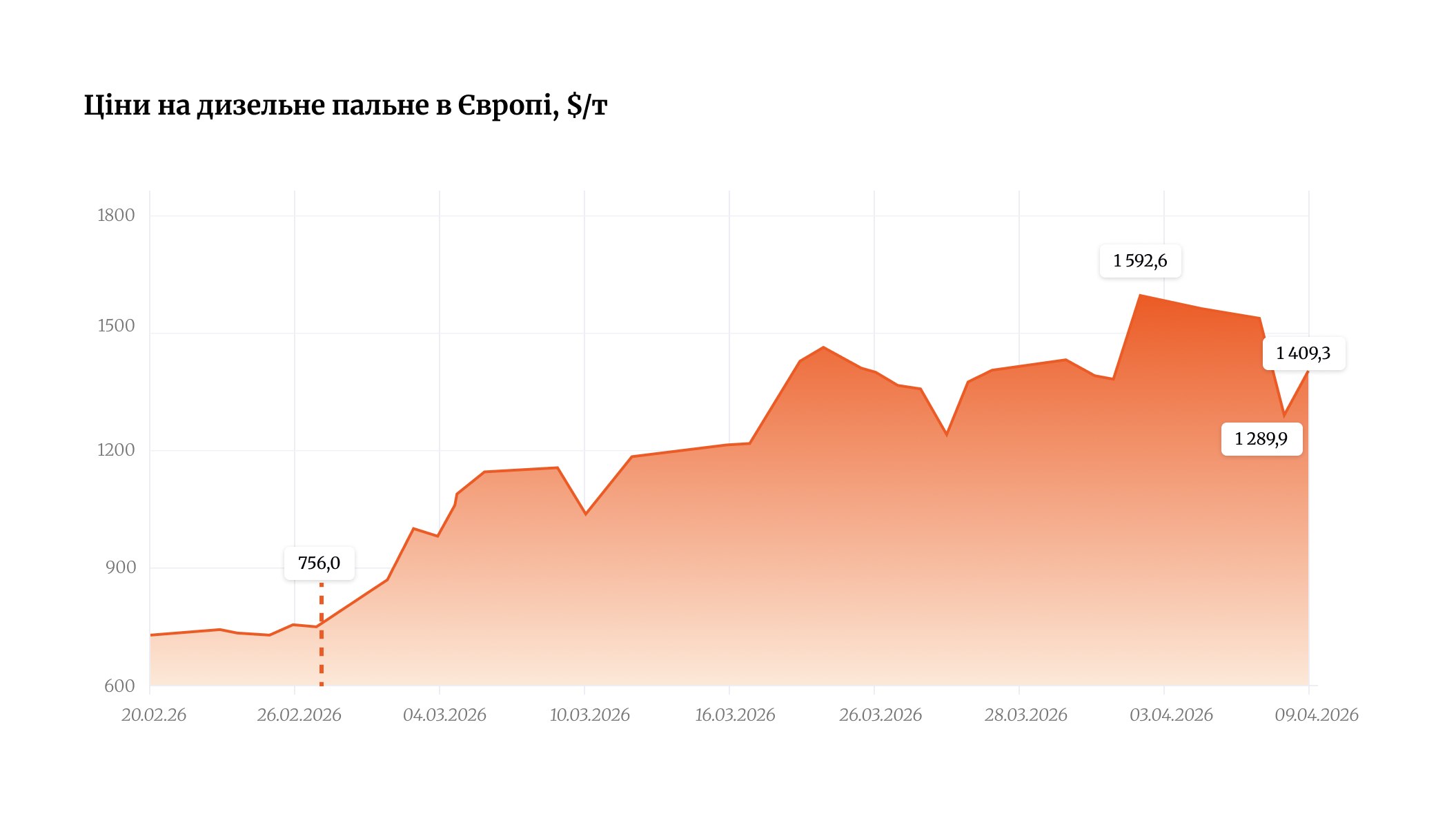

8 квітня новини про двотижневе перемир’я на Близькому Сході лише за день обвалили європейські котирування в середньому на $253/т, або 11 грн/л. Згодом ринок частково відіграв падіння, однак станом на 9 квітня котирування все ще залишалися нижчими на $137/т, або майже 6 грн/л.

Згідно з моніторингом Консалтингової групи «А-95», за тиждень гуртова вартість дизеля зменшилася на 4,34 грн/л, до 88,52 грн/л.

У розпал зниження вартість дизеля на півдні впала до 84 грн/л з 89–90 грн/л днем раніше. Зі слів учасників ринку, низькі ціни пропонували «Кворум-Нафта», УНТК, «ДМЛ Трейд» і «Мартін Трейд».

При цьому на цей момент вхідна вартість пального з урахуванням 3–5-денних середніх котирувань становила близько 87,70–92,10 грн/л. Зі слів імпортерів, за 3-денними котируваннями формується ціна на дизель з Констанци, за 5-денними — з решти напрямків.

Того ж дня, 8 квітня, морські партії ДП в середньому розмитнювалися по $1401/т (Туреччина) і $1785–1850/т (Констанца), що дорівнює близько 76,55 грн/л і 93,30–96,10 грн/л відповідно. Днем пізніше турецький дизель розмитнювали по $1519/т (81,70 грн/л), з Румунії — $1707/т (89,90 грн/л), а партію з Hellenic Petroleum — по $1700/т (89,59 грн/л).

Митна вартість не показує остаточну вартість завезеного пального, оскільки є лише базою для нарахування митних платежів і відображає задекларовану вартість товару на етапі імпорту. Водночас вона дає орієнтовне уявлення про цінові діапазони ресурсу, що заходить на ринок.

Окрім того, на тлі високої волатильності трейдери активніше використовують гнучкі механізми ціноутворення, що дає можливість «впіймати гарні ціни».

«Йдеться про хеджування, а також можливість формування ціни з прив’язкою до ICE — залежно від домовленостей із постачальником. Це може дати суттєву економію або, навпаки, додаткові втрати», — зазначили в одній із паливних компаній, звернувши увагу на високу різницю між ICE і Platts.

Станом на 9 квітня середні котирування ICE торгувалися майже на $83/т нижче за Platts, тоді як до початку ескалації на Близькому Сході наприкінці лютого цей дисконт становив лише $3–4/т.

Через високі премії і різницю між котируваннями FOB і CIF Med у розмірі $44/т партії з Констанци — одні з найдорожчих. А обсяги з Hellenic Petroleum обмежені, хоча, зі слів одного з імпортерів, завод обіцяв додати пропозиції.

Наразі імпортери грецького дизеля заміщають його ресурсом з Румунії і Туреччини (Socar). Окрім того, через нестачу ресурсу зі звичних напрямків «розморозилася» Грузія. За попередньою інформацією, у квітні звідти надійде 4–5 партій.

Поновилися і надходження з Туреччини, які були на паузі в січні–лютому через низьку морозостійкість.

Незважаючи на партії дорогого дизеля, на ціни тиснув перелив ринку.

«Ключове питання зараз — споживання. Зниження купівельної спроможності через дворазове здорожчання дизеля звузило внутрішній попит. 580 тис. т імпорту в березні утворили перехідні обсяги. Вони плюс постачання квітня (станом на 9 квітня близько 152 тис. т, — ek) суттєво перелили ринок», — зазначив засновник компанії «Мартін Трейд» Володимир Порайко.

Станом на 10 квітня, ближче до вечора, ціни на дизель опустилися нижче 84 грн/л на тлі падіння ф’ючерсів на газойль на Лондонській біржі. Ще вдень, коли ціни варіювалися в межах 85–86 грн/л, один із трейдерів зазначав, що будуть змушені суттєво опустити ціни, щоб продати обсяги.

На заході ситуація трохи краща. Станом на 10 квітня, коли ціни в інших регіонах просіли, на заході фіксувалося зростання середньої ціни на 0,25 грн/л, до 87,10 грн/л. Цьому сприяли менший тиск профіциту і більш суттєве зростання котирувань порівняно з півднем. Так, рівень CIF NWE з 8–9 квітня зріс на $145/т, водночас по Середземномор’ю — на $75/т.

На піку падіння вартість дизеля в західних регіонах знизилася з 91 до 85,90 грн/л. У той момент залізничні партії дизеля по Вадулу розмитнювалися по $1734/т (91,07 грн/л).

Середня митна вартість литовського і американського пального становила $1536/т (82,45 грн/л), «шведського» — $1829/т (95,20 грн/л). Для порівняння, днем пізніше митна ціна ресурсу зі США дорівнювала $1505/т (81,09 грн/л), а зі Швеції — $1410/т (76,96 грн/л). Майже $420/т — різниця в митній вартості шведського пального, яке надійшло 8 і 9 квітня, що свідчить про надзвичайно високу цінову волатильність і певним чином пояснює можливість компаній робити дисконти.

Як зазначив один із західних трейдерів, на зниженні котирувань певна частина дизеля була продана за збитковими цінами, але цей момент був короткотривалим.

Станом на 10 квітня ціни на напрямку стартували з 85,20 грн/л. На Волині вартість дизеля становила 85,50–87,34 грн/л. По нижній межі ресурс пропонував ЗПЕК. Загалом ціни компанії залежно від базису становили 85,20–85,50 грн/л. Верхня межа належала ОККО, «Промпетрол» (EURO5).

На Львівщині дизель продавали по 85,50–86,60 грн/л. На напрямку ресурс пропонували «Укрнафта», ЗПЕК, ОККО, «Нексен Ойл», «Енергія Трейд», «Укройлпродукт».

На наступний тиждень ORLEN Lietuva анонсував зниження вартості пального на $133/м³. Українські компанії знизили цінник на 6,75–7,90 грн/л, до 83,50–83,85 грн/л.

Отже, ринок дизеля залишається під тиском високої волатильності зовнішніх котирувань і надлишку ресурсу, сформованого березневим імпортом і квітневими поставками. Ці фактори продовжать тиснути на ринок, але навряд чи зможуть протистояти новому підйому зовнішнього ринку. На сьогодні це дуже ймовірний сценарій через повне блокування Ормузької протоки.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти