Гуртовий ринок: дизпальне знайшло тимчасове дно

Очікування щодо закріплення цін на дизпальне нижче за 60 грн/л поки не справдилися. Брак нових дешевих постачань і короткочасний стрибок котирувань майже до $920/т дало змогу південним трейдерам підняти й зафіксувати цінник у діапазоні 60,50-61,50 грн/л. Хоча певні винятки теж були, повідомили enkorr учасники ринку.

Зі слів трейдерів, новий рівень не містить особливого заробітку, але не заганяє в значні мінуси, які останнім часом сягали 1-1,50 грн/л. Водночас покупці не полишають спроб збити ціни, намагаючись повернути нижню межу до 60 грн/л.

Є на ринку і формульні пропозиції пального. Дизпальне з Констанци на українському базисі пропонували з надбавкою $78-80/т до триденних котирувань CIF MED HIGH.

На заході ситуація ще гірша через менший попит і наявність більш ніж достатніх обсягів пального. У прикордонних областях вартість дизельного пального варіювалася в межах 61,80-62,50 грн/л з подальшим зниженням до 61,30-61,50 грн/л на суходільному кордоні з Румунією. Схоже, таким чином компанії прагнули зробити свої постачання углиб країни більш конкурентними порівняно з ресурсом, що надходить із південного напрямку.

Як зазначають учасники ринку, дуже конкурентну вартість на Вадулі тримав ЗПЕК. Досить близькі до їхнього рівня і УНТК: 61,60 грн/л. Водночас «Мартін Трейд» на цьому ж базисі вивісив 63 грн/л.

Міжсезоння триває

Попри скорочення обсягів імпорту ДП, більшу частину червня ринок залишався профіцитним. З урахуванням надходжень за 24 дні місяця прогнозний обсяг постачань може становити близько 480 тис. т, що стане найнижчим показником за останні чотири місяці. Але через наявність травневих залишків реальне наповнення ринку було вищим, що й ускладнювало його балансування. Тим паче червень для ринку дизпального є своєрідним буферним місяцем між завершенням посівної й початком жнив, коли сезонний попит з боку аграріїв зазвичай знижується.

У липні трейдери очікують зростання споживання, яке за умови збереження червневих обсягів постачань може повернути ринок до балансу. Наразі імпортери продовжують формувати липневий портфель.

Загалом на наступний місяць ринок очікує подальшого зниження премій на дизельне пальне. Зокрема, за інформацією enkorr, премії на грецький ресурс можуть опуститися до $25-30/т.

«Переговори з Hellenic щодо липневої премії ще тривають. Для збереження паритету з постачаннями з Румунії націнки на грецький ресурс потрібно знизити на $15-20/т», — зазначив один з постачальників грецького ресурсу.

Наразі надбавки на ресурс з Констанци становлять $40-45/т до CIF Med, але ринок прагне $37-40/т.

Подальші постачання дизельного пального з Ізраїлю залежатимуть від остаточних домовленостей з греками. Зі слів учасників ринку, якщо переговори з грецькими постачальниками завершаться успішно, потреба в ізраїльському ресурсі може зменшитися.

«Не думаю, що премії на ізраїльське пальне будуть низькими. Через фрахт, який майже вдвічі дорожчий, ніж на грецькому напрямку, цей ресурс виходить значно дорожчим», — зазначив один з імпортерів.

За попередньою інформацією, наразі планується надходження як мінімум ще одного танкера з цього напрямку.

Західні постачальники також не квапляться погоджувати липневі премії. Водночас спотовий ринок продовжує дешевшати. Згідно з протоколом ORLEN Lietuva, дрібногуртові партії дизельного пального з відвантаженням 29 червня – 5 липня здешевшали на $41/м³, до $789-800/м³. Востаннє ціни литовського заводу перебували нижче від рівня $800/м³ ще на початку березня.

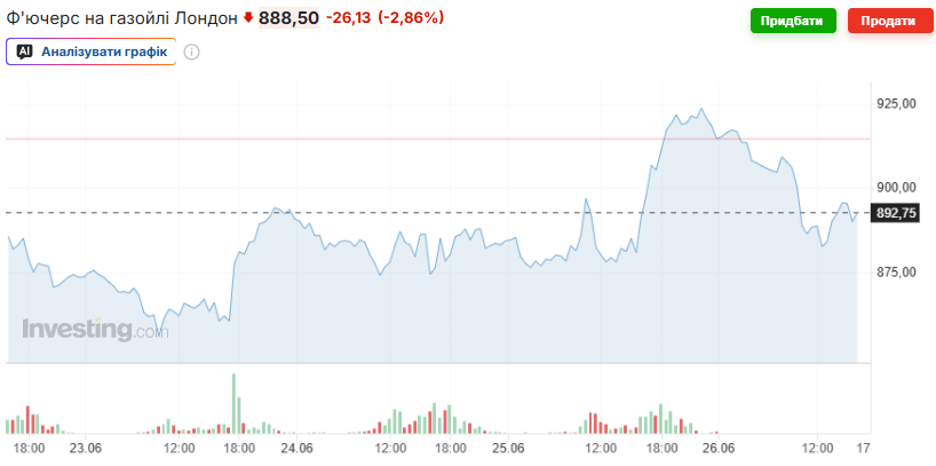

На зовнішньому ринку 26 червня зазначається кореляція цін до рівня середини тижня. Згідно з даними Іnvesting.com, станом на 17:00 ф’ючерси на газойль торгувалися в межах майже $889/т, що на $25/т нижче від середнього рівня, сформованого днем раніше.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти