Давайте вже після свят: гуртовий ринок ніяк не прокинеться

Після різкого зростання у понеділок, 13 січня, ціни на дизпальне протягом тижня трохи просіли. Водночас європейські котирування майже повернулися до показників початку тижня після максимального зростання за останні півроку ($762/т у середньому за напрямками). Пального везуть менше, але старі залишки й низька реалізація у комерційному і роздрібному секторах створює звичну для цього ринку картину.

«Чую, що у всіх проблеми. Реалізації особливо немає», — розповів один із трейдерів на півдні.

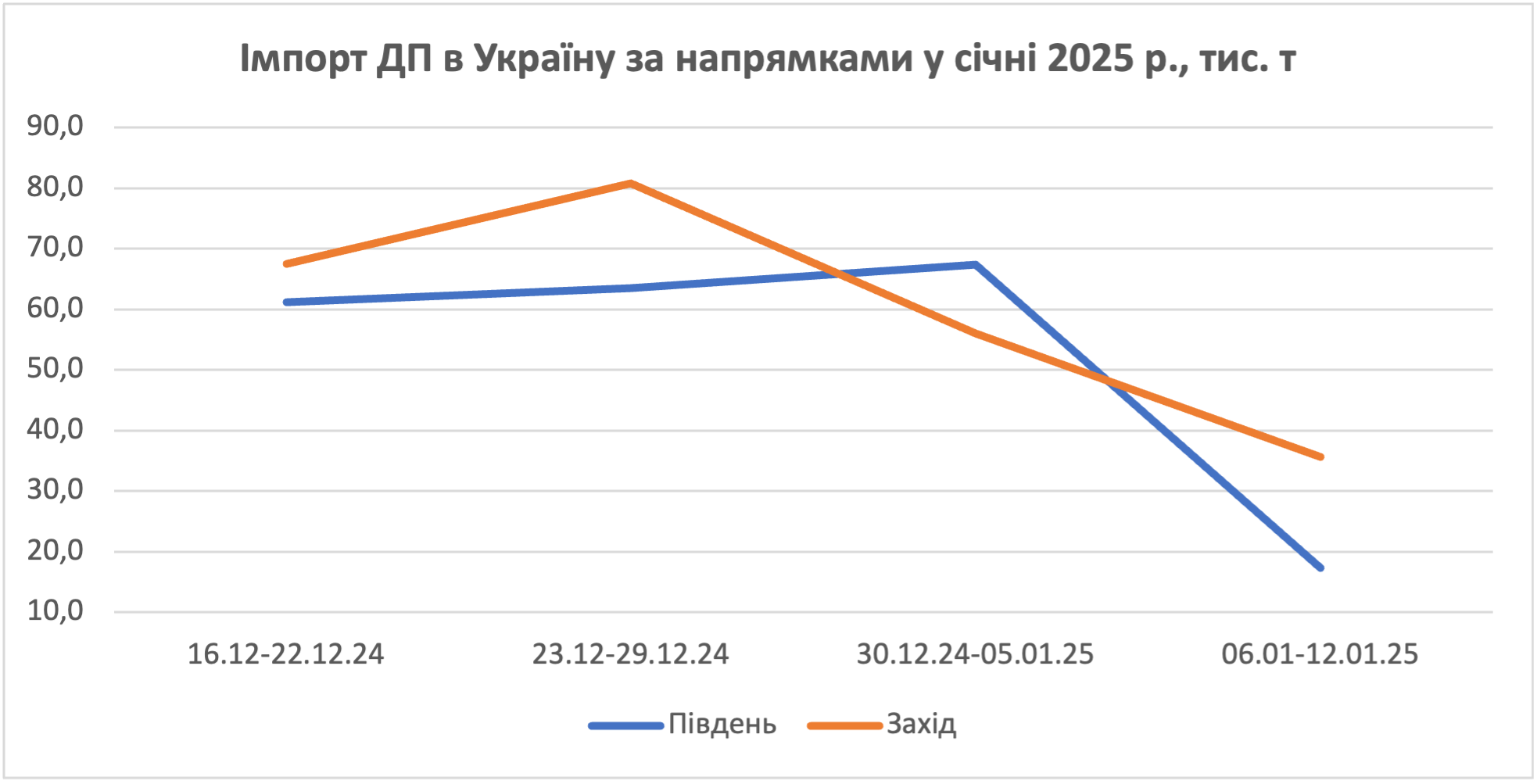

І це на тлі рекордно низького постачання на південні термінали. З 6 по 12 січня було відвантажено 12,6 тис. т ресурсу. Для довідки: нижче було тільки у далекому вересні 2023-го.

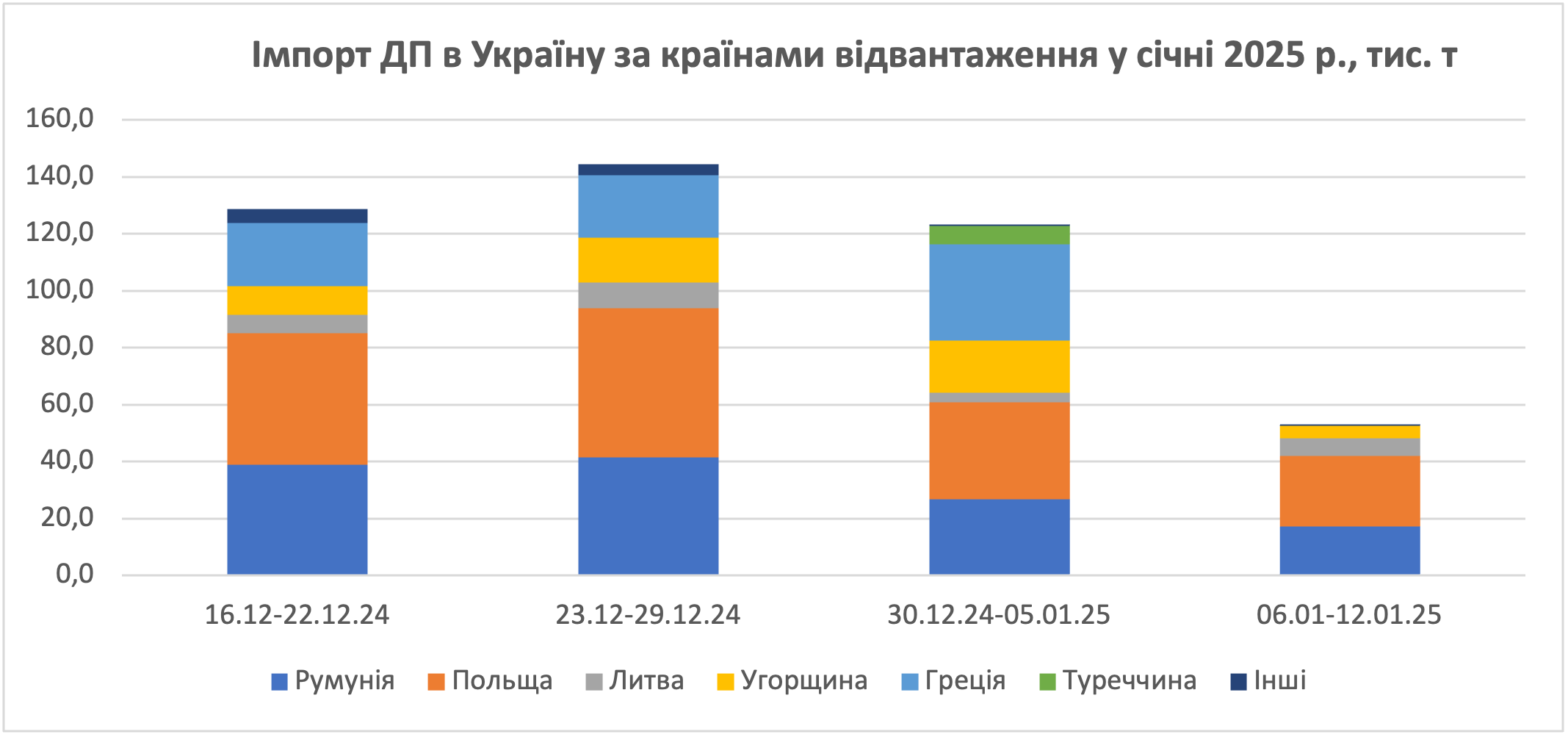

Весь обсяг прийшов з Румунії. Трохи менш як половину всього ресурсу відвантажила Euronova Energies (5,41 тис. т), решту — Vitol (4,7 тис. т) і OilTagro (партнер «Єксон Юк», 2,8 тис. т).

«Залишків багато, і чим далі від кордону, тим їх більше», — каже один зі співрозмовників.

Генеральний директор УНТК Олексій Дронніков зазначив, що південь продається тільки у найближчі регіони.

«З доставленням кудись далеко нереально продати», — додав він.

Минулого тижня за чотири робочі дні заїхало всього 8,8 тис. т. Але, зі слів представників паливних компаній, з 20 січня ресурс більш активно почне поступати на ринок країни, що, знову-таки, вочевидь не сприятиме продажам.

«Не знаю, як хто, а ми й грудневі обсяги ще не довантажили. Тому купувати додатково ресурс — ні. Я б з радістю і цей комусь передав», — зазначив один зі співрозмовників, не розуміючи дій конкурентів із нарощування імпорту.

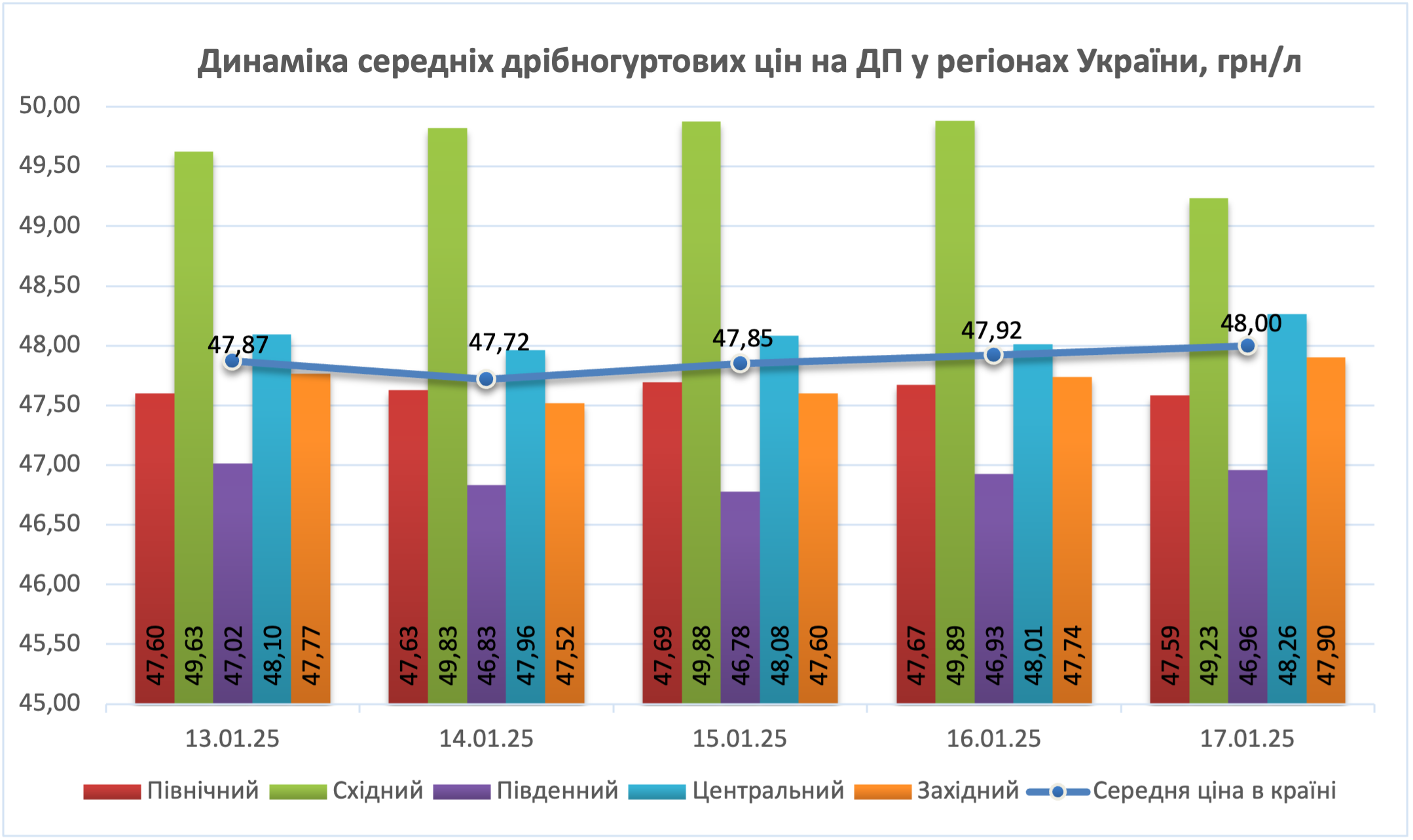

На 17 січня ціни на дизель на півдні становили 46,00-47,10 грн/л. Але були поодинокі пропозиції й за 45,80-45,85 грн/л. На нижній межі пропонували «Паралель», «Укройлпродукт», «Юкас Петроліум» і «Солар Ойл». Вище за всіх стояли давні знайомі «Мартін Трейд» і «Анвітрейд».

Згідно з діапазоном цін, премія до котирувань CIF Med на 16 січня становила $63-89/т, що тільки при вартості вище від 47 грн/л може дати нуль для імпортера, в іншому разі — мінуси.

На заході ситуація не краща.

«Покупців немає. І справа навіть не в ціні. Є старі залишки, можна робити знижки, але немає кому», — каже один із західних трейдерів.

Ціни на дизель на цьому напрямку коливаються у межах 47,50-48,50 грн/л. Найнижчі прайсові в УНТК, «Вог Трейд», «Мартін Трейд», трохи вищі — у ЗПЕК. У прикордонних областях вартість становить близько 47,50-47,80 грн/л, що дає надбавку до котирувань $92-99/т. Інакше кажучи, заробітку – нуль.

Захід виривається вперед

З 6 по 12 січня із заходу заїхало у 2 рази більше ресурсу, ніж із півдня: 35,6 тис. т, з яких 69% з Польщі, 17% — з Литви, решта — з Угорщини, Німеччини й Словаччини.

Хоча постачання з Польщі й зменшились на 27%, але країна виявилась найбільшим експортером пального, 40%, або 10 тис. т якого було відвантажено з Orlen. Зі всіх польських трейдерів з 6-12 січня приріст показав тільки Unimot (1,7 попри 0,1 тис. т тижнем раніше). Майже весь обсяг було спрямовано «Пентаойлу».

Зросли — майже у 2 рази, до 6,2 тис. т, — обсяги пального з Литви. Orlen Lietuvа анонсувала збільшення ціни на період 20-26 січня на $33-34/т, до $767-781/т, залежно від базису. В українських компаній вартість зросла на 1,20 грн/л, до 44,60-45,30 грн/л.

Порівняно з кінцем грудня почали більш активно везти пальне бензовозами. З 6 по 12 січня автопартії зросли майже у 2 рази, до 9,1 тис. т, сумарно з усіх напрямків (1,3 тис. т на добу). Минулого тижня темпи трохи прискорились: за 4 дні було завезено 1,35 тис. т добових.

Також нарощує швидкість і залізниця: добове постачання дизелю минулого тижня зросло порівняно з тижнем раніше на 30%, до 4,94 тис. т.

* * *

Ф’ючерси на газойль на лондонській біржі протягом 17 січня більшість часу торгувалися вище від межі закриття попередньої сесії, що свідчить про збереження високих котирувань на пальне. Відповідно, це буде мати аналогічні наслідки для українського ринку. Тим часом у середньостроковій перспективі аналітики світового ринку очікують зниження цін унаслідок побудови нових логістичних маршрутів без участі підсанкційних танкерів, що перевозили російську нафту.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти