Российский дизель атакует белорусов

Одним из наиболее ярких процессов на топливном рынке в текущем году является уменьшение поставок из Беларуси, место которых занимает российский продукт. Глубокое изучение этой динамики позволяет сказать, что белорусов ожидают тяжелые времена, но возможности по сохранению своего доминирующего места на рынке находятся по-прежнему в руках сябров.

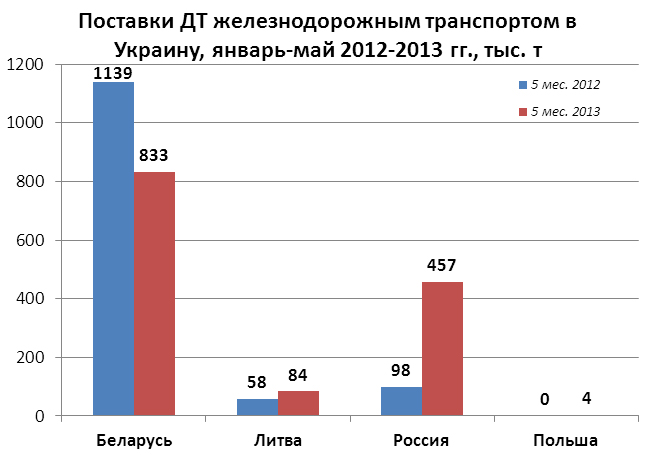

В 2012 г. белорусские переработчики устроили в Украине настоящий бенефис. По данным «Консалтинговой группы «А-95», в 2012 г. импорт ДТ из Беларуси вырос на 55,7% (1,03 млн т) по сравнению с 2011 г. – до 2,88 млн т. В то же время поставки из России сократились на 3,6% (50 тыс. т) – до 1,33 млн т.

В 2013 г. все переменилось. Рынок наращивает закупки из России, прицельно ударяя по «белорусским» показателям. Так, по данным «А-95», за 5 месяцев 2013 г. импорт ДТ из Беларуси в Украину упал почти на 30%, тогда как Россия нарастила поставки более чем в два раза. Кроме того, солидно, как по этим меркам, прибавили поставки из Литвы (+43,2%, или +25,2 тыс. т), появился импорт из Польши (4,4 тыс. т). Почему мельчает белорусский поток?

Человеческий фактор

Не вызывает сомнений, что ключевым фактором прошлогоднего успеха и соответственно спада «белорусских» показателей в этом году выступает такое явление, как поставки топлива биодизельного (ТБД), которые в первом полугодии 2012 г. достигали 50% в дизельных поставках из РБ.

Напомним, выпуск ТБД наладила приближенная к белорусским властям компания «Трайпл», закупавшая низкосернистый продукт в России, и после добавления незначительного объема биоприсадок поставляла его за пределы Таможенного союза без уплаты российской экспортной пошлины, составлявшей в 2012 г. более $250/т (устанавливается ежемесячно). Имея такие возможности, «Трайпл» не скупился на скидки и, безусловно, выигрывал у белорусских НПЗ. В январе-июле 2012 г. Украина ввезла 779,5 тыс. т ТБД, то есть 42,5% от импорта всего ДТ за период. Не закати Россия «растворительный» скандал, скорее всего, не знал бы бед белорусский экспорт к нам и сегодня.

Напомним, выпуск ТБД наладила приближенная к белорусским властям компания «Трайпл», закупавшая низкосернистый продукт в России, и после добавления незначительного объема биоприсадок поставляла его за пределы Таможенного союза без уплаты российской экспортной пошлины, составлявшей в 2012 г. более $250/т (устанавливается ежемесячно). Имея такие возможности, «Трайпл» не скупился на скидки и, безусловно, выигрывал у белорусских НПЗ. В январе-июле 2012 г. Украина ввезла 779,5 тыс. т ТБД, то есть 42,5% от импорта всего ДТ за период. Не закати Россия «растворительный» скандал, скорее всего, не знал бы бед белорусский экспорт к нам и сегодня.Но наращивал поставки частный «Трайпл», а сегодня теряют объемы уже белорусские НПЗ. Среди ключевых проблем белорусов первой видится все же субъективный фактор. Речь о стратегии крупнейших поставщиков из России, которые в ряде случаев не имеют альтернативы в поставках.

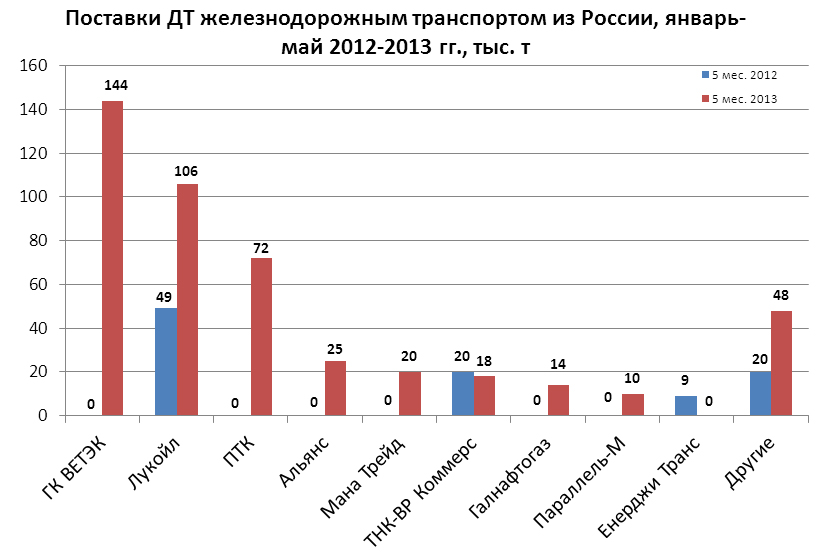

Пул крупнейших импортеров в январе-мае этого года ДТ (железнодорожные партии) из России состоит из 8 компаний, где на тройку лидеров пришлись 71% (322 тыс. т) импорта. Речь идет о поставках ГК ВЕТЭК, «Первой топливной компанией» (ПТК) и «ЛУКОЙЛом». Первые две в январе-мае прошлого года не поставляли в Украину ресурс из России, тогда как в январе-мае этого года компании из орбиты ВЕТЭК закупили около 150 тыс. т. российского дизеля, ПТК – около 70 тыс. т. Для сравнения, за весь 2012 г. ВЕТЭК завез около 60-70 тыс. т импорта из РФ, у ПТК – 30 тыс. т.

Скорее всего, динамика будет расти. 17 января 2013 г. «Укрзалізничпостач» заключил договор на поставку 206 тыс. т ДТ, из которых половина досталась ПТК. По данным издания «Forbes Украина», победу нефтетрейдера в тендере обеспечила ее солидная родословная. Так, издание уверяет, что ПТК ранее была связана с менеджерами из SCM, а сегодня ею владеет 42-летний житель Донецка Всеволод Момот и Юрий Шакуров, один из сыновей которого, Сергей, работает вице-президентом хоккейного клуба «Донбасс», принадлежащего донецкому мультимиллионеру Борису Колесникову.

Но в рассматриваемом контексте самое главное заключается в другом. По данным OilNews, ПТК является совместным бизнесом СКМ и «ЛУКОЙЛа». В частности, вопросами поставок здесь ведает Илхам Мамедов – штатный сотрудник российской компании, до последнего времени номинально числившийся начальником управления поставок Одесского НПЗ. Стоит ли удивляться, что на редкость везучая в крупных гостендерах ПТК «сидит» на российском ресурсе? Скорее всего, даже при желании эта компания поставлять из Беларуси не будет, «ЛУКОЙЛу» нужен сбыт российского продукта, которого к тому же в избытке.

Но в рассматриваемом контексте самое главное заключается в другом. По данным OilNews, ПТК является совместным бизнесом СКМ и «ЛУКОЙЛа». В частности, вопросами поставок здесь ведает Илхам Мамедов – штатный сотрудник российской компании, до последнего времени номинально числившийся начальником управления поставок Одесского НПЗ. Стоит ли удивляться, что на редкость везучая в крупных гостендерах ПТК «сидит» на российском ресурсе? Скорее всего, даже при желании эта компания поставлять из Беларуси не будет, «ЛУКОЙЛу» нужен сбыт российского продукта, которого к тому же в избытке.Последний фактор предопределяет хорошую перспективу российского продукта. Демпинг сернистого российского ДТ уже отмечают в Европе, а избыток ДТ у российских производителей никто не отменял. Куда лучше поставить в соседнюю Украину или на море за тридевять земель? Ответ очевиден.

Обратим внимание на еще одну интересную деталь. Основной прирост поставок из России в этом году зафиксирован по железной дороге – в 4,5 раза, тогда как традиционный путь ДТ через терминал в НовоградеВолынском вырос всего на 8%. Поэтому здесь таится серьезный потенциал для дальнейшего наращивания поставок. Достоверно известно, что по этому вопросу обивает пороги российских компаний ВЕТЭК, хотя пока не особо успешно. На данный момент новый фаворит рынка вынужден работать через старожила данного направления – «Закарпатнефтепродукт-Мукачево» Леонида Когана. Но не приходится исключать, что со временем ВЕТЭК найдет ресурс для более мощного входа в трубу.

Все в ваших руках

Ошибочно включать похоронный марш белорусским поставкам. У Минска остается достаточно рычагов, чтобы развернуть ситуацию. И первый из них – снизить цену. Белорусскую ценовую политику украинские компании считают недружественной и несправедливой. Например, в январе-мае 2013 г. сябры отправляли ДТ на Прибалтику с дисконатами, достигающими $60/т. В то же время для Украины уже длительное время действует премия, сегодня достигающая $16/т.

«Позиция белорусов мне непонятна, дайте Украине скидку $15-20/т – заработаете больше, чем при поставках в Прибалтику, и не будете иметь проблем со сбытом», – недоумевает менеджер по закупкам крупной украинской компании, утверждая, что отправки на море являются для белорусов убыточными.

.jpg) Как бы там ни было, результаты налицо: крупнейшие клиенты – ОККО и WOG снизили закупки ДТ в РБ по сравнению с прошлым годом в пять и два раза соответственно. Аналогичная динамика в «Альянсе», «Интергале», «Палтеске», SOCAR и даже у самой «БНК-Украина».

Как бы там ни было, результаты налицо: крупнейшие клиенты – ОККО и WOG снизили закупки ДТ в РБ по сравнению с прошлым годом в пять и два раза соответственно. Аналогичная динамика в «Альянсе», «Интергале», «Палтеске», SOCAR и даже у самой «БНК-Украина».По данным OilNews, большинство украинских импортеров постоянно прорабатывают варианты альтернативных поставок. Весьма симптоматичным результатом данной работы можно считать наращивание поставок дизтоплива из Литвы и, что самое показательное, из Польши, где традиционно наблюдался дефицит ресурса.

Помимо цены, рынок остается недоволен дисциплиной отгрузок. По словам трейдеров, хроническую проблему вылечить не удается, хотя в «БНК» утверждают, что уделяют этому вопросу крайне пристальное внимание и обещают вот-вот побороть недуг.

Как видим, существующие проблемы являются вполне решаемыми. И решать их придется, так или иначе. По последним данным, до конца лет должен заработать Одесский НПЗ. А это дополнительно 75 тыс. т дизтоплива в рынок. Белорусы – первые претенденты на сокращение своей доли. А на горизонте еще более масштабная неприятность – запуск Лисичанского НПЗ. Наши источники говорят, что в «Роснефти» не оставляют надежды запустить предприятие в текущем году, хотя пока наиболее вероятным остается весна 2014 г. А это еще 120-150 тыс. т продукта в месяц. При этом украинские НПЗ одновременно нанесут удар ниже пояса – бензину А-92, который пока не имеет серьезной альтернативы по импорту.

Белорусам уже пора искать союзников, чтобы пристроить свои объемы в условиях надвигающихся угроз. Пока главным из них, судя по всему, станет тот же ВЕТЭК. По предварительным данным, именно этот игрок заберет основной объем из ежемесячных 90 тыс. т, которые недавно были выставлены на тендер «Белорусской нефтяной компанией».

Кое-что будет зависеть и от «БНК-Украина». В этом году в компании обновился топ-менеджмент и, вероятно, именно с организационными вопросами связан спад поставок ДТ в январе-мае. Более предметно судить о работе можно будет по итогам года. Однако уже понятно, что удержание объемов на прошлогоднем уровне будет большим успехом.

Леонид Шпаковский

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти