Порт последней надежды

Украина обладает уникальным преимуществом — выходом к морю. Это страхует от проблем с поставками широкой группы товаров, включая такие стратегические позиции, как энергоресурсы. Например, импортная нефть последние четыре года поступает исключительно по морю. После начала войны море стало основным источником и маршрутом поставок авиационного керосина, который ранее преимущественно шел из России и Беларуси. Но, как показывают расчеты, существующая «морская» и соответствующая транспортная инфраструктура не в полной мере готова к возможным кризисным ситуациям.

Операции с нефтеналивными грузами ведут восемь украинских портов. В отдельных из них есть по несколько «перевалочных» предприятий. Например, в Одесском порту это «Синтез Ойл», «Одеснефтепродукт» и «Эксимнефтепродукт». В Южном — нефтеперевалочный комплекс госкомпании «Укртранснафта» и «частный» «Стивидоринг и Ко». Перевалка нефтепродуктов происходит также в Херсоне, Николаеве, Измаиле, Рени, Черноморске, Очакове. Важным элементом этого списка до аннексии Крыма была государственная Феодосийская нефтебаза — ключевой актив державы на этом стратегическом направлении нефтепродуктообеспечения.

Транзит минус

Проектная мощность украинских портов намного превышает потребности — более 52 млн т по сырью и топливу, тогда как объем потребления всех жидких нефтепродуктов едва превышает 10 млн т в год. Характерно, что суммарная проектная мощность украинских НПЗ тоже 52 млн т, только работает из семи два предприятия, а объем их переработки в прошлом году составил 2,8 млн т.

Аналогичная ситуация и с перевалками: в 2017 г. порты обработали 1,85 млн т нефтеналивных грузов (рис. 1), загрузка составила 2%. В этих цифрах учтены как импорт, так и экспорт, а также транзит. На деле реальная загрузка выше, так как заявленная проектная мощность в основном и близко не отвечает реальным возможностям украинских перевалок. Дело не только в них, но и в ограниченных возможностях смежников, в частности, железнодорожников (об этом мы еще поговорим ниже).

Почему загрузка столь низка? Экспорт нефтепродуктов зависит от нефтепереработки, которая стагнирует. Наращивание внутренней переработки было бы для портов настоящим джек-потом: поставки нефти возможны только с моря, как и экспорт основного объема полученных из этой нефти топлива, в частности, мазута.

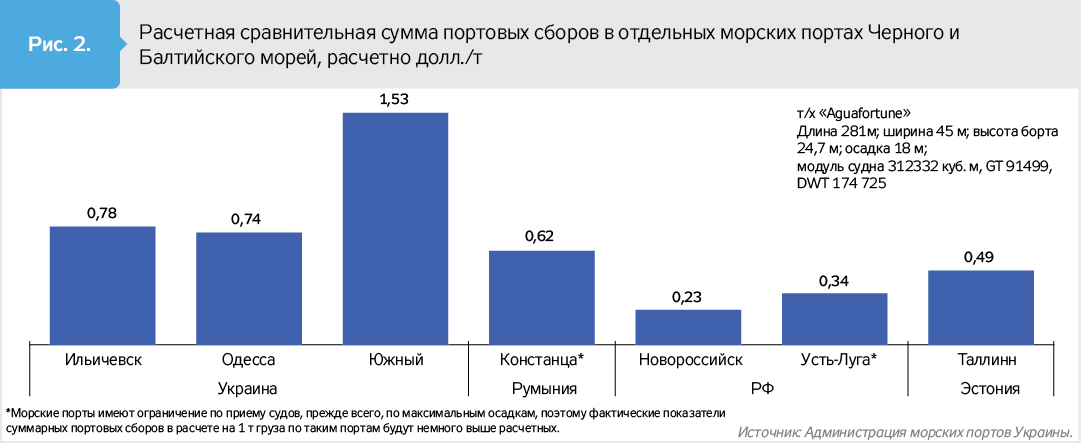

Определенное «транзитное» оживление в 2016–2017 гг. было связано с проектом компании «Сокар Трейдинг» в Одесском порту. Трейдер свозил в Одессу мазуты из Беларуси, Украины и российских портов, где хотел их смешивать в резервуарах «Эксимнефтепродукта» и отправлять заказчикам в Средиземноморье. Несмотря на договоренности о поддержке проекта на уровне президентов Украины и Азербайджана, по истечении года проект тихо закрылся. Азербайджанская компания объяснила уход высокими портовыми сборами, которые, вопреки обещаниям украинской стороны, снижены не были, а также несовершенством украинского таможенного законодательства, запрещающего смешение разных марок мазута в режиме транзита. Кроме того, в процессе работы отличились и таможня, и Генпрокуратура, которая открыла уголовное дело против перевалочного комплекса. Инвестклимат раскрылся во всей красе. Спустя год портовые сборы Кабмин таки снизил, но не на 50%, как обещал, а на 20%, в результате чего затраты трейдеров в украинских портах остаются более высокими, чем у коллег в портах Черного, Средиземного и Балтийского морей (рис. 2). Результат — в 2018 г. «нефтяной» транзит в украинских портах обнулился (если не считать 13 тыс. т).

Ранее мы транспортировали в режиме транзита до 1 млн т мазутов и вакуумного газойля из Беларуси, но «мудрая» тарифная политика «Укрзалізниці», приправленная коррупционными аппетитами ее клерков, поставила крест и на этом направлении. Теперь на белорусских нефтепродуктах зарабатывают литовская, латвийская и эстонская железные дороги, а также тамошние нефтеперевалочные комплексы.

Первыми же свои грузы забрали россияне, реализовавшие программу отказа от транзита по чужим территориям. Немногим позже ушли и казахи, которых, говорят на рынке, основательно «приделали» в Одесском порту.

На международной конференции Black Sea Petroleum Trading 2018, прошедшей в Одессе в конце июня, и Администрация морских портов Украины, и «Укрзалізниця» убеждали, что готовы к самым смелым и гибким переговорам с ресурсодержателями. Но поезд, а точнее, танкер ушел. Во всяком случае, пока.

.jpg)

Владимир Шемаев из Администрации морских портов Украины анонсировал начало активных работ по дноуглублению Днепра, что среди прочего позволит возродить перевозку нефтепродуктов по реке.

И снова о бронепоезде

В 2017-м в разгар отпускного сезона в Казахстане разразился кризис — острая нехватка авиационного керосина. Источник поставок этого топлива один — Россия, снабжающая другие страны по остаточному принципу после обеспечения своих потребностей. Было так и в Украине. В 2013 г. из России было поставлено 139 тыс. т авиатоплива, или 78% от всего импорта, который тогда шел исключительно через северные границы страны. В 2015-м Россия ввела эмбарго на поставку авиатоплива как товара двойного назначения, провалились поставки и из дружественной Беларуси…

Конец? Нет! Начались поставки с моря, поначалу делая круглыми глаза видавших виды трейдеров. Сегодня море стало основным источником керосина: в 2017 г. через порты импортировано 217 тыс. т, или 40% рынка (еще около 45% — это внутреннее производство на «Укртатнафте»). Тем самым была разрушена зависимость от российских поставок, и это лучший образец диверсификации украинского топливного рынка.

Возвращаясь к «нефтяной» номенклатуре украинских портов, отметим, что основной объем нефтегрузов приходится на импорт. Керосин дал работу двум перевалкам — в Южном и Николаеве, но наиболее массовой позицией остается дизельное топливо. Как и прогнозировало ZN.UA в прошлогоднем обзоре морской нефтеперевалки, импорт через порты в 2017 г. снизился. Причина очевидна — растущие поставки с севера и, в первую очередь, из России. Здесь главную роль играет, прежде всего, основной фактор энергорынка — логистика. Нефть и нефтепродукты в нашем регионе движутся с востока на запад, а разворот этого течения стоит денег. Так и «морские» поставки всегда дороже «сухопутных». В наших реалиях это означает, что дизельное топливо из Коростеня или Новоград-Волынского, где растаможиваются, соответственно, белорусские и российские нефтепродукты, с дальнейшей поставкой в Одессу будет дешевле, чем привезенное в ту же Одессу по морю.

Но даже «мертвое» море является регулятором рынка и держит цены на российские и белорусские поставки в узде. Трейдеры нередко ловят моменты провала цен в Средиземноморье и завозят партии нефтепродуктов через порты, успешно конкурируя с «железнодорожными» поставками, пускай и только в приморских областях.

«Диверсифицированная модель нефтепродуктообеспечения Украины, а также разнообразие логистических маршрутов позволяют в сжатые сроки организовать любые поставки. В 2015 г. мы активно работали по морю, с 2016-го преимущественно продаем по трубопроводу, но интенсивность международных трейдинговых операций в Черноморском и Средиземноморском бассейнах остается весьма высокой», — говорят в компании Proton Energy Group S.A., которая продолжает снабжать свое «авиационное» подразделение в Украине авиакеросином через порт Измаила.

В пользу жизнеспособности морских поставок говорит опыт компании «Туркмен Петролеум», которая с помощью украинских (WOG, «Оранж Ойл») и международных трейдеров (Skywalk Trading) наладила по воде стабильные поставки дизтоплива из Туркменистана. Представитель «Туркмен Петролеум» Черкез Ходжиев заявил на BSPT 2018, что в 2017–2018 гг. компания отправила в Украину 120 тыс. т дизтоплива и планирует удерживать такой уровень и в дальнейшем.

.jpg)

Несмотря на огромное расстояние, туркменское дизтопливо стабильно поступает в Украину по воде уже более 10 лет. На фото Черкез Ходжиев, Turkmen Petroleum.

Слабые места

Проведенные «Консалтинговой группой А-95» расчеты показывают, что украинские нефтеперевалки способны в критической ситуации — при прекращении поставок из России и Беларуси — обеспечить необходимый стране объем топлива с моря. А это около 4 млн т ДТ. Но эти сценарии пестрят массой рисков.

Основная нагрузка придется на Одесский порт. Мощность причалов не вызывает опасений, в отличие от железной дороги. Будут ли вагоны? А локомотивы? «Укрзалізниця» утверждает, что трудные времена позади, но многочисленные «железнодорожные» факапы пока заставляют относиться к этим словам настороженно. Во время прошлогоднего кризиса на рынке сжиженного газа для вывоза ресурса из портов сначала искали вагоны, потом тепловозы, затем топливо к ним. Были случаи, когда трейдеры заправляли подвижной состав за свой счет.

Далее, в случае исчезновения российских и белорусских поставок порядка 50% рынка окажется в руках группы «Приват», владеющей кременчугской «Укртатнафтой», а также мощнейшими перевалками в Одессе и Черноморске. Как технически, так и стратегически риск весьма высок. Снизить его можно с помощью создания мощностей на базе госпредприятий. На сегодняшний день государство представлено в этой сфере Херсонским нефтеперевалочным комплексом и морским нефтяным терминалом «Южный» ПАО «Укртранснафта». Первый пребывает в статусе вещдока в деле Курченко и буквально гниет на глазах, лишенный возможности инвестировать в техническое оснащение. Мощности «Укртранснафты» рассчитаны только на трубопроводную перевалку нефти. Принимать с моря нефтепродукты и грузить их на железнодорожный и автотранспорт компания не может. Заместитель генерального директора ПАО «Укртранснафта», директор филиала «Южные магистральные нефтепроводы» Святослав Дацик заявил на BSPT 2018, что компания прорабатывает варианты расширения мощностей МНТ «Южный» по перевалке светлых нефтепродуктов. Учли трубопроводчики и риски, сопряженные с железной дорогой.

Укртранснафта изучает не только создание мощностей под нефтепродукты, но и дальнейшую их перекачку по нефтепродуктопроводу в Броды. На фото Святослав Дацик.

«Как один из вариантов рассматривается постройка в коридоре нефтепровода Одесса–Броды продуктопровода пропускной способностью по дизельному топливу и бензинам до 1,5 млн т в год», — сообщил С.Дацик. По его словам, существующие технологии позволяют провести эти работы в относительно короткие сроки. На данный момент проект модернизации терминала находится на стадии согласования с акционером — НАК «Нафтогаз Украины».

Планы по созданию государственной «морской» инфраструктуры хорошо стыкуются с еще одним проектом, который крайне необходим стране. Речь о минимальных запасах нефти и нефтепродуктов. Этого требует как гармонизация с ЕС, так и здравый смысл. По словам главы Государственного агентства резерва Вадима Мосийчука, соответствующий законопроект будет внесен в Верховную Раду уже нынешней осенью. Сегодня есть вопрос емкостей для хранения резерва, и новые государственные мощности будут очень кстати.

Как видим, возможностей для решения стратегических задач и заработка на море остается более чем достаточно, нужно лишь грамотно ими воспользоваться.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти