Кто кому режиссер

Главным событием осени для топливного рынка стало фактическое эмбарго на вывоз нефтепродуктов, введенное властями Российской Федерации.

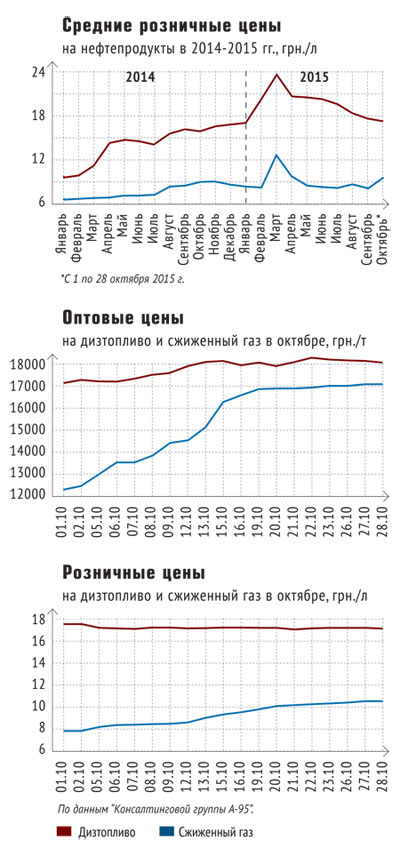

В частности, полностью остановились или были серьезно дестабилизированы поставки наиболее массовых и поэтому весьма важных продуктов – сжиженного газа и дизельного топлива. В дальнейшем сценарии для них оказались разными: если розничные цены на дизтопливо почти не отреагировали на эти события, то автогаз подорожал на 30%.

Низкорентабельный дизель

В этом году Россия со всей мощью нефтяной державы в буквальном смысле «затопила» украинский рынок своим дизельным топливом. Цена была настолько привлекательной, что цистерны из РФ доходили до Одессы и Херсона, хотя ранее южный регион традиционно обеспечивался импортом с моря.

За январь-сентябрь Россия поставила 1,2 млн т дизельного топлива, или почти треть объема этого нефтепродукта, поступившего в Украину. Однако в сентябре российские компании заявили, что Федеральная служба по техническому и экспортному контролю не выпускает дизтопливо в Украину, требуя от украинских компаний гарантийных писем о том, что это топливо не будет использовано в военных целях.

За январь-сентябрь Россия поставила 1,2 млн т дизельного топлива, или почти треть объема этого нефтепродукта, поступившего в Украину. Однако в сентябре российские компании заявили, что Федеральная служба по техническому и экспортному контролю не выпускает дизтопливо в Украину, требуя от украинских компаний гарантийных писем о том, что это топливо не будет использовано в военных целях.

Но даже после написания подобных писем российская таможня так и не одобрила ни одной новой сделки в адрес Украины. В начале октября в Украину поступили последние составы из РФ, выкупленные ранее, и на этом отгрузки прекратились.

Обстоятельства сложились так, что проблемы с поставками из России совпали с остановкой на плановый ремонт Мозырского НПЗ (Беларусь) — крупнейшего поставщика нефтепродуктов в Украину.

В итоге, в разгар сезонного потребления два ключевых поставщика в той или иной степени оказались не в состоянии полноценно работать. На рынке заговорили о дефиците, а оптовые цены начали резко расти.

Однако на выручку стране в очередной раз пришла диверсифицированная система поставок нефтепродуктов. Резко увеличился их приток через морские порты из Греции, Болгарии, Румынии. Начал поступать таким путем даже российский продукт, купленный на свободном рынке.

Вопрос дефицита был снят, но цены повысились. За месяц дизтопливо в крупном опте (продажи железнодорожными цистернами) подорожало в среднем на 1500 грн./т, что эквивалентно росту цены за 1 л на АЗС на 1,75 грн.

Правда, до заправок такой ценовой импульс пока не дошел. На рынке замаячила перспектива мертвого сезона, которого многие операторы ожидают с ужасом: вследствие кризиса продажи уже уменьшились в среднем на 20-30% (в зависимости от вида нефтепродукта). Поэтому трейдеры согласны торговать даже с нулевой маржей, лишь бы устоять.

Динамичный автогаз

Популярность сжиженного газа растет семимильными шагами на фоне более чем 30%-ного сокращения реализации бензинов и дизтоплива. Ранее существовала психологическая точка в отношении стоимости газа. Если LPG был более чем вдвое дешевле бензина, это автоматически приводило к массовому переходу автомобилистов на газомоторное топливо.

А что говорить, если в этом году газ стабильно был почти втрое (!) дешевле бензина. Очереди на СТО для установки газобаллонного оборудования выстраивались на три месяца вперед.

В октябре газ начал дорожать, набрав за пару недель более 30% стоимости, и преодолел в рознице психологическую отметку в 10 грн./л.

Причина — сбои российских поставок (35% рынка) и переход крупного газоперерабатывающего завода в Белоруссии на выпуск новой продукции — раздельных фракций сжиженного газа — с одновременным отказом от производства готового к употреблению автогаза.

Поскольку украинские трейдеры в большинстве своем технически не готовы к закупке раздельных фракций для дальнейшего смешивания, возник ресурсный дефицит.

Быстрый рост спроса на рынке сыграл злую шутку с его участниками: они не успели нарастить мощности для хранения газа в достаточном объеме, а запасы этого нефтепродукта в стране незначительны.

Действия российских компаний, которые синхронно под разными предлогами сократили отгрузки сжиженного газа в Украину, привели к резкому повышению оптовых цен. Не заставили долго ждать себя и цены на заправках.

Туманный ноябрь

Когда и как решится ситуация с российскими поставками, не знает никто, даже тамошние компании. Хотя в приватных беседах последние выступают за скорейшее снятие барьеров, так как в условиях кризиса и перепроизводства россияне заинтересованы в привлекательном украинском рынке. Однако вопрос вышел на высокие бюрократически орбиты, и на его решение потребуется время.

Вхождение рынка в мертвый сезон и неизбежная нормализация поставок из России и Белоруссии приведут впоследствии к снижению закупочных цен.

Относительно сжиженного газа многие участники рынка уверены, что нормализация поставок приведет к откату цен до уровня не выше 9 грн./л. Понемногу проясняются и новые реалии работы с белорусами.

Тем не менее, очевидно, что в ближайшее время основным фактором, который будет определять цены на топливо, станет валютный курс в Украине. Всем понятно, что перед выборами курс гривны сдерживали, как это обычно делается.

И от его отката будет зависеть в последующем и цена на нефтепродукты в стране, на 85% “питающейся” импортным топливом. Кстати, сейчас пропорция такова, что каждая копейка в курсе доллара эквивалентна копейке в цене топлива.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти