Вітер з Ормузу: забезпечення Європи дизпальним може зменшитись

Квітень для Європи й Середземномор’я минув в умовах аномально високих цін на дизельне пальне, водночас регіон загалом був достатньо забезпечений продуктом. Але в травні ситуація може погіршитися й виникне фізичний дефіцит, якщо постачання нафти й нафтопродуктів з Ормузької протоки не відновляться найближчим часом, показують дані Vortexa й розрахунки Консалтингової групи «А-95».

Привіт з Ірану

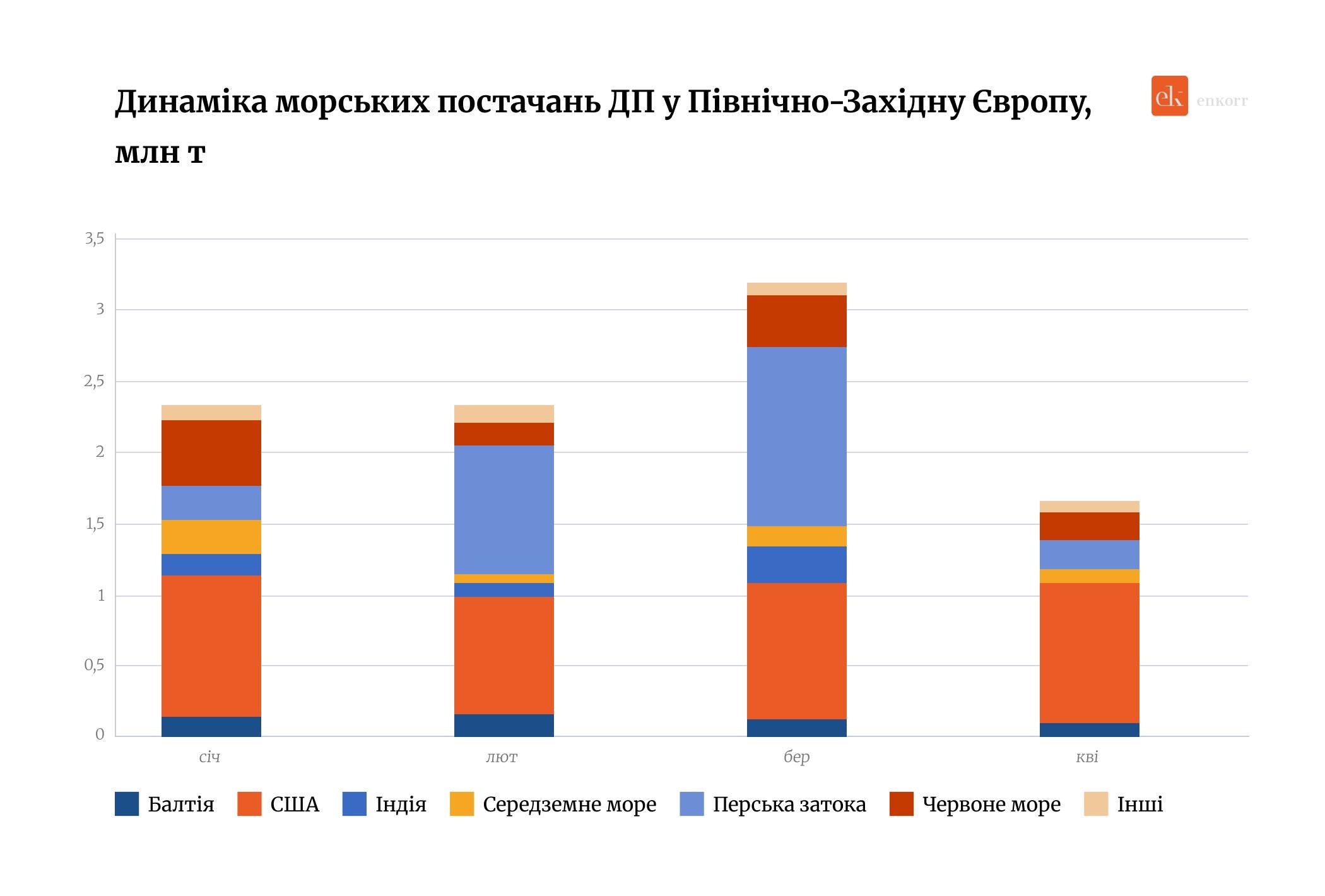

Постачання дизпального по морю у країни північно-західної Європи у квітні становили 1,66 млн, що майже вдвічі менше від березневих обсягів. У березні європейські компанії активно закупали продукт звідусіль, щоб створити запаси на тлі туманних перспектив на ринку. Але у квітні такої можливості вже не було. Втім, середній обсяг постачань за березень-квітень становив 2,43 млн т, що є типовим обсягом для цього періоду року.

Найбільшого падіння очікувано зазнали постачання з Перської затоки, у квітні до країн північно-західної Європи надійшло лише 208 тис. т продукту проти 1,26 млн т у березні.

Постачання з саудівських портів у Червоному морі скоротилися майже вдвічі, до 188 тис. т, тоді як з Індії припинилися взагалі. Перекриття Ормузької протоки призвело до зростання попиту на паливо з заводів YASREF і Reliance в країнах Азії. Як наслідок, продажі в Європу скоротилися.

Імпорт у північно-західну Європу збільшився лише з США, але зростання обсягів було доволі скромним. У квітні зі Штатів прибуло 0,98 млн т дизелю проти 0,96 млн т у березні.

Південь рятувався російським ДП

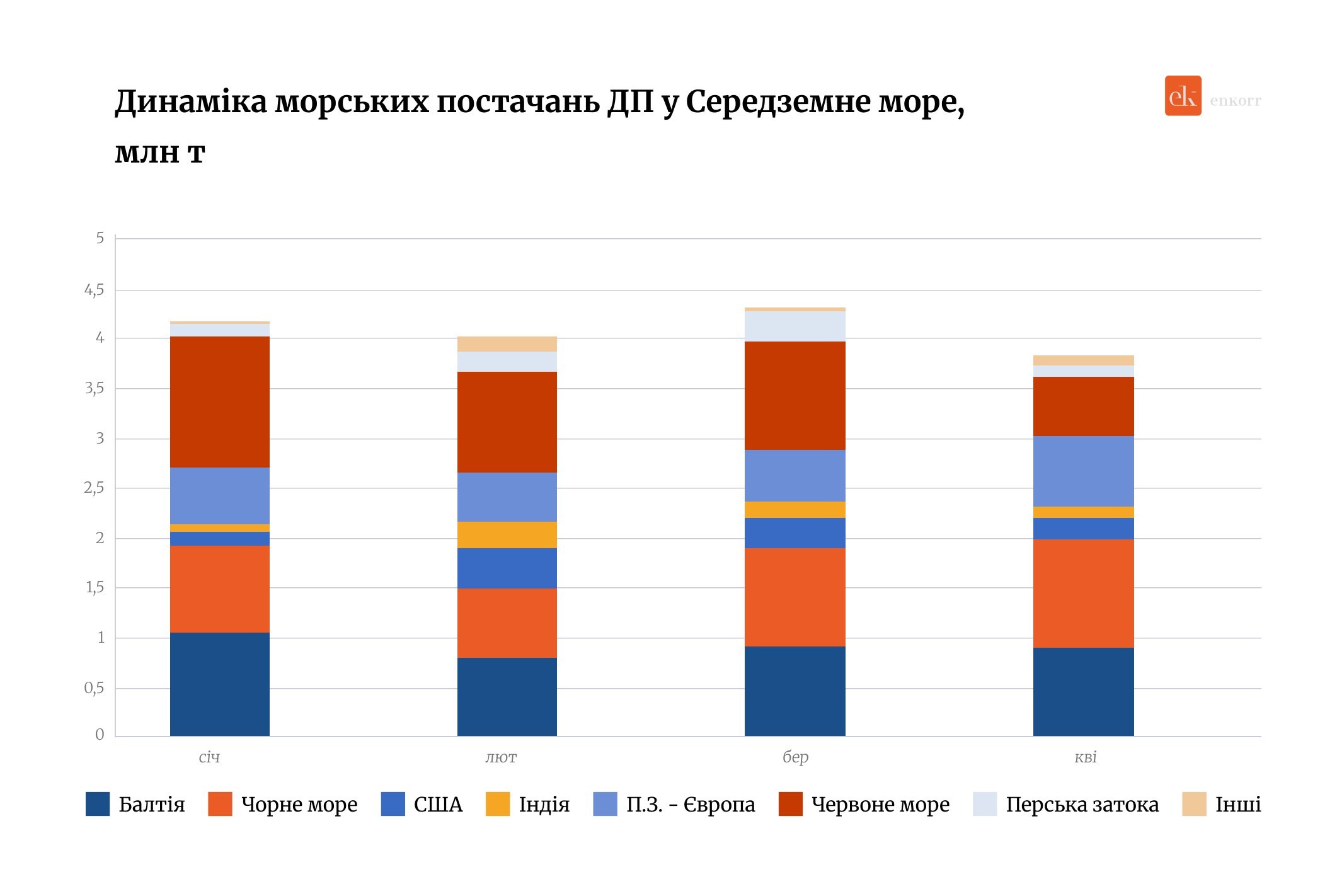

Надходження дизпального в Середземномор’я у квітні зменшилися лише на 11%, до 3,83 млн т. Регіон зазнав меншого впливу перекриття Ормузької протоки, оскільки близько половини обсягів імпорту становило паливо, що відвантажувалося з балтійських й чорноморських портів росії. Ще чверть обсягів припадало на порти Саудівської Аравії в Червоному морі.

У квітні постачання з Чорного і Балтійського морів зросли з 1,9 млн т до 2 млн т. Здебільшого це російське паливо, яке опиняється на терміналах Туреччини й країн Південної Африки. Втім, у травні надходження з російських портів, найімовірніше, скоротяться через методичні удари Сил оборони України по НПЗ й портовій інфраструктурі. Дані Vortexa показують, що експорт російського дизелю у квітні був на 10% меншим за аналогічний період минулого року.

Відвантаження дизпального з саудівських портів у Червоному морі впали з 1,1 млн т до 0,6 млн т. Постачання з Перської затоки впали втричі, до 95 тис. т. Минулого місяця лише один танкер, який було завантажено у Джубайлі ще до 28 лютого, надійшов до берегів Марокко.

Ціни проти попиту

У квітні попит на дизельне пальне в Європі зазвичай зростає через покращення погодних умов і Великодні свята, які припадають на цей місяць. Цього сезону зростання споживання у деяких країнах було повільним або відсутнім, оскільки високі ціни гальмували попит.

Минулого тижня Міністерство економіки Франції повідомило, що споживання дорожнього палива у квітні впало на 11% порівняно з аналогічним періодом торік. Водночас кількість поїздок автомобілями була на 2,1% вищою за квітень 2025 року і становила 34,5 млрд км, показали дані Міністерства екологічного переходу Франції (SDES). Це свідчить про зміни в структурі французького автомобільного парку, що триває вже багато років. У квітні 2026 року лише 4,8% придбаних авто у Франції мали дизельний двигун, тоді як рік тому частка становила 8%.

Схожі тенденції спостерігалися в сусідній Німеччині, країні з найбільшим автопарком в Європі. Загальний кілометраж у квітні зріс лише на 0,5%, до 51,5 млрд км, тоді як частка дизельних автомобілів рік до року скоротилася з 29,4%, до 27,2%. Цифри по французькому й німецькому ринках вказують на те, що деякі водії намагалися мінімізувати споживання викопного палива. В інших країнах Європи дорожнеча палива також негативно позначилася на продажах. У квітні польські й румунські компанії повідомляли про зменшення попиту на гуртові партії дизпального.

Криза на Близькому Сході з її рекордними цінами на бензин і дизпальне надала нового імпульсу змінам на європейському автомобільному ринку. В березні продажі електромобілів у країнах Європи злетіли на 51%, до 224 тис. шт.. Квітень, найбільш ймовірно, також потішить продажами виробників EV.

Утім, високі темпи електрифікації легкового транспорту не розв'язують проблем європейського й середземноморського ринків. Комерційний сегмент залишається великим споживачем дорожнього палива.

У травні постачання дизпального у північно-західну Європу й країни середземноморського басейну можуть бути меншими за квітневі й упасти нижче за 5 млн т, оскільки фундаментально ситуація на Близькому Сході не змінилася. Крім того, на пропозицію впливає ситуація з авіапальним, постачання якого від перекриття Ормузької протоки постраждали більше за дизель. Зі слів учасників ринку, європейські НПЗ намагаються отримувати більше палива для літаків завдяки зменшенню випуску інших нафтопродуктів, наскільки це дозволяють технологічні процеси. Це також зменшує пропозицію дизпального в Європі.

Врешті не варто скидати з рахунків удари українських ракет і безпілотників по російських НПЗ. У квітні обсяги перероблення нафти в росії внаслідок позапланових зупинок заводів упали на 460 тис. б/д, до 4,69 млн б/д, що є мінімальним показником з грудня 2009 року.

* * *

Що стосується України, то поки на ринку не тільки не відчувається нестачі дизпального, навпаки, присутній традиційний профіцит. За наявними даними, запаси дизпального становлять понад 35 діб, бензину – понад 50. Трейдери кажуть про низький попит через високі ціни й запаси у споживачів, які були сформовані переважно в березні на етапі підвищення цін. Через це відомо про декілька випадків продажу українськими компаніями раніше законтрактованих обсягів пального у Європі. Відповідно ніхто не відчуває нестачі пропозицій будь-яких марок нафтопродуктів на зовнішньому ринку.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти