Відкритий перелом: ціни на дизпальне обвалились

Починаючи з середини минулого тижня ціни на дизельне пальне поступово падали й пришвидшились в кінці на тлі очікувань деескалації на Близькому Сході. А 17 квітня новина про відкриття Ормузької протоки спричинила справжній обвал котирувань. Радощів ці новини особливо не принесли, оскільки ринок залитий дорогими ресурсами. Без втрат, швидше за все, не обійтись.

Згідно з даними Іnvesting.com, відкриття Ормузу провалило нафту Brent до позначки нижче за $90 за барель, а ф’ючерси — до $1 000-1 030 з середніх $1 175/т днем раніше.

З урахуванням нового рівня ф’ючерсів вхідна вартість дизелю на півдні становитиме близько 76-77 грн/л, що за нинішніх середніх цін розмитнення (станом на 15 квітня) $1 584-1 776/т (85,83-94,30 грн/л) може означати для окремих суб’єктів підприємницької діяльності великі втрати.

На заході ситуація не менш болюча: при преміях на початок місяця і нових ф’ючерсах вхід на напрямку по залізниці буде нижчим за 71 грн/л при наявності розмитненого ресурсу за $1 502-1 578/т (82,20-85,57 грн/л).

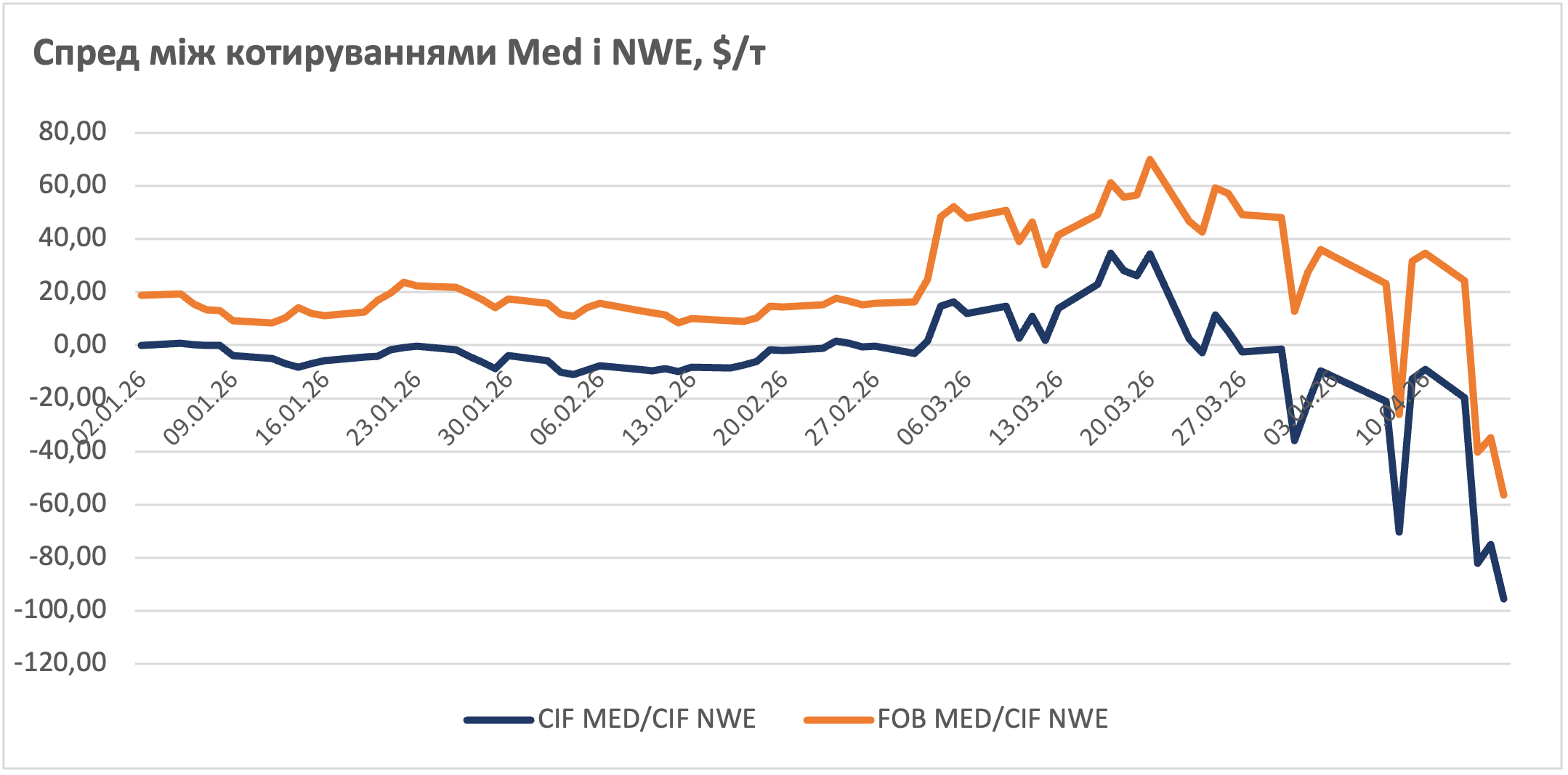

Нижчий рівень входу на західному напрямку пояснюється нетиповим співвідношенням між північними й південними котируваннями. Якщо зазвичай премії на півночі CIF NWE перевищували середземноморський рівень FOB MED, то з 14 квітня ситуація змінилася. Станом на 16 квітня, дисконт у північно-західній Європі сягнув $57/т, чого ринок не спостерігав щонайменше з 2024 року.

Рекордно зросла й різниця між котируваннями CIF MED і CIF NWE: майже $96/т премії на морі. Така динаміка свідчить про більш гострий дефіцит ресурсу в середземноморському регіоні й локальний надлишок на півночі Європи.

У протилежний бік на собівартість тисне валютний курс, який за тиждень, згідно з даними Мінфіну, на доларі зріс на 0,49 грн (44,07 грн/$), на євро — 1,16 грн/€ (52,16 грн/€). Тільки цей факт додає до ціни трохи більш як 1,1 грн/л.

З дефіциту в перелив

Ринок спостерігає за обвалом цін зі сльозами на очах, адже наразі він перелитий ресурсом за максимальними цінами, що фіксувались наприкінці березня – на початку квітня. Попри те, що у квітні частина компаній зменшила частку законтрактованих обсягів і частково перейшла на закупівлі на внутрішньому ринку, березневі залишки й квітневий імпорт все одно перевищують поточні потреби.

Згідно з даними Консалтингової групи «А-95», сумарно з початку березня по 15 квітня було імпортовано майже 840 тис. т дизелю при прогнозованому трейдерами місячному споживанні близько 400 тис. т.

«Раніше ми оцінювали ринок у 500 тис. т, але зараз, на тлі суттєвого здорожчання, споживання просіло десь на 20%, оцінно до 400 тис. т», — розповів один із великих трейдерів.

Це при тому, що «Укрнафта» ще не завезла і половини з очікуваних 200 тис. т. Станом на 13 квітня компанія оформила лише 32 тис. т.

Досить важкою є і безпекова ситуація. Минулого тижня під приціл ворога потрапили дунайські порти й нафтобази у Дніпрі, Кривому Розі й на Одещині. Під час одного з обстрілів портової інфраструктури було пошкоджено судно «Мартін Трейду». На щастя, ресурс не постраждав, а саме судно зберегло плавучість.

80 на горизонті

Під кінець тижня «Газтрім» (AGTG) ошелешив ринок, оголосивши ціни з відвантаженням з 20 квітня на рівні 79-79,50 грн/л залежно від обсягів. Такий рівень був суттєво нижчим за вартість вхідного ресурсу, що викликало запитання з боку інших учасників ринку, оскільки «робочий» рівень перебував на позначці 81 грн/л.

Також низьку ціну дали і в УНТК: 80 грн/л, але в наявності ресурсу не було. Водночас бажаний рівень цін трейдерів коливався у межах 81,50-83 грн/л. Загалом, як розповіли на ринку, з прямих імпортерів ресурс був у «Кворум-Нафти», «АТ Енерго Трейду», «Мартін Трейду» і «Пейду». До слова, перша з перелічених компаній розпочала роботу з «БРСМ», тоді як раніше була відома як один з найбільших партнерів AGTG. Своєю чергою «БРСМ» на тижні привезла пальне з OPET, яке довгий час було відсутнім на ринку через підсанкційність.

Щодо попиту окремі трейдери з півдня висловлювались непогано, чого не скажеш про західний регіон. Там пожвавлення очікують орієнтовно за два тижні — з початком посівної кампанії.

Наразі ціни на напрямку коливаються в межах 81,50-83,50 грн/л. Досить млявим є суходільний напрямок з Румунії, де ціни перебували у діапазоні 82,80-84 грн/л. Зі слів учасників ринку, залізничні партії пального є лише у ЗПЕК і «Мартін Трейду». А загалом з пропозицією виходили також ОККО (82,92 грн/л), «Енергія Трейд», «ДМЛ Трейд», УНТК (всі за 83,50 грн/л), «Нексен Ойл» (84 грн/л).

У Волинській області ціни стартували від 81,50 грн/л. Трохи вище зв 83 грн/л виходила «Укрнафта». 83,50 грн/л пропонували «ДМЛ Трейд», «Нексен Ойл». Але більшість торгували у діапазоні 82,50-82,80 грн/л (ОККО, UPG, «Енергія Трейд», «Укройлпродукт» та ін.).

На Львівщині майже аналогічна ситуація, окрім граничної вартості, яка не перевищує 83 грн/л.

Через високу волатильність новий протокол ORLEN Lietuva почав діяти з 18 квітня. Згідно з ним, вартість дизелю компанії знизилася на $98/м3, що в перерахунку наших трейдерів опустило цінник на 4,40-4,90 грн/л, до 78,85-79,30 грн/л. З цього протоколу компанія розпочала сезон літнього пального, паралельно розпродаючи залишки міжсезонного ресурсу.

***

Компанії вже почали планувати закупівлі на травень, однак останні новини, ймовірно, змусять трейдерів діяти значно обережніше. Після квітневого переливу ключовим завданням на травень стане баланс між наявністю ресурсу й ризиком зайвих запасів.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти