У травні потоки дизпального в Європу почали відновлюватися

Після провального квітня ситуація з постачаннями дизпального у північно-західну Європу та Середземномор’я в травні вже не виглядає катастрофічною. Дані Vortexa й розрахунки Консалтингової групи «А-95» свідчать про те, що травневі обсяги надходження продукту в ці регіони зростуть.

На третій місяць американсько-ізраїльської війни проти Ірану решта світу активізувала свої нафтопереробні потужності, намагаючись закрити прогалини на ринку. Крім того, блокада Ормузу дає тріщини — деякі судна все ж таки просочуються через протоку.

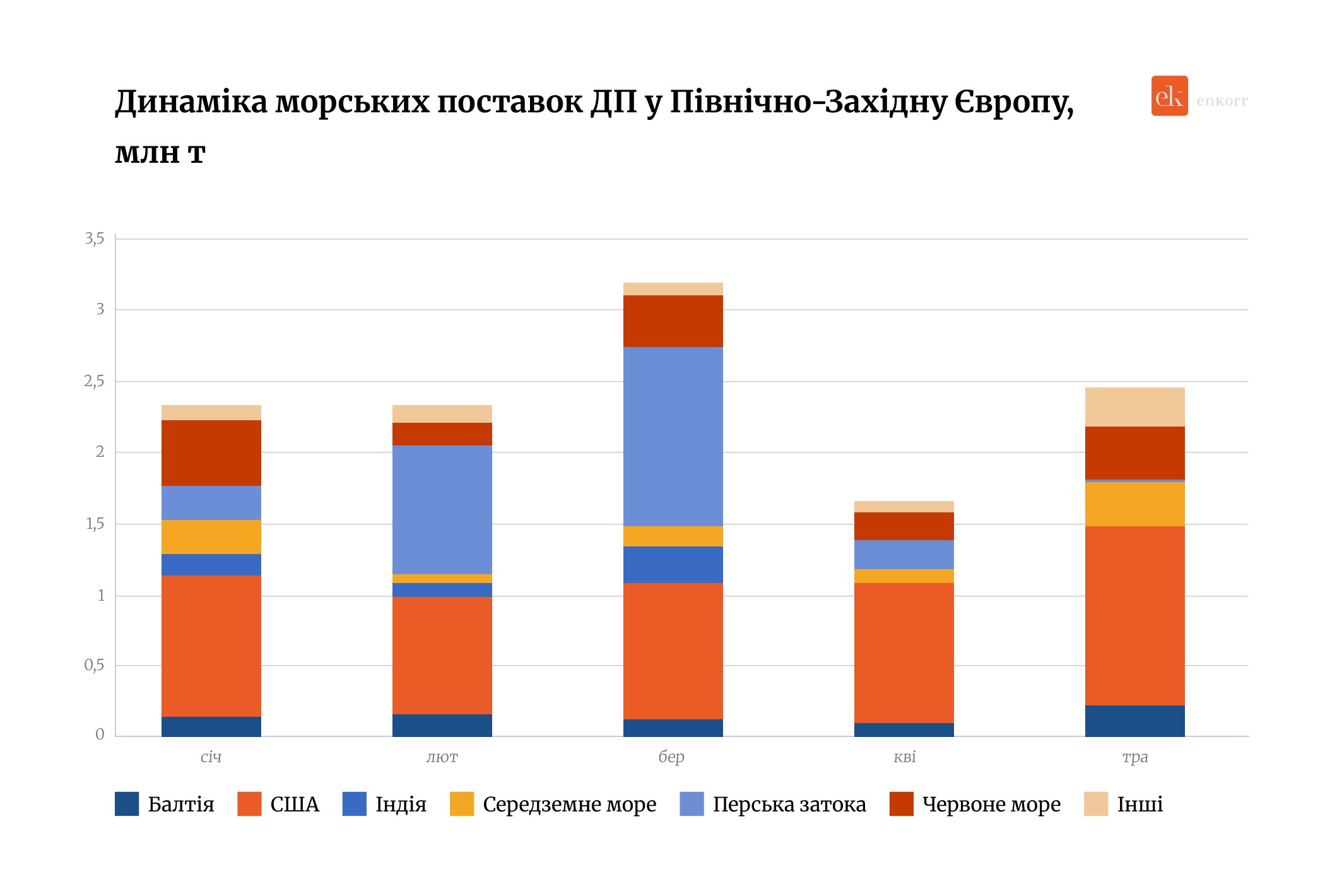

За попередніми даними, обсяги надходжень дизпального в країни північно-західної Європи з інших регіонів у травні зростуть в півтора раза, до 2,47 млн т.

Найбільшим постачальником у травні були США. Штати забезпечили 1,26 млн т, це трохи більше як половина обсягів, що надходили в північно-західну Європу. Порівняно з квітнем імпорт американського палива зріс на 28% і поки що є максимумом цього року. Не зазнаючи проблем з нафтою, з кінця березня американські НПЗ нарощують виробництво й постачання дистилятів. Дані IEA показують, що у квітні й травні експорт дизелю становив у середньому 1,257 млн б/д (166 тис. т/д), що на 21% більше порівняно з аналогічним періодом минулого року.

У травні постачання з Червоного моря зросли вдвічі, до 380 тис. т, а з Середземномор’я потроїлися й становили 310 тис. т. Відвантаження з балтійського регіону збільшилися вдвічі, до 230 тис. т, головним постачальником звідти була Фінляндія.

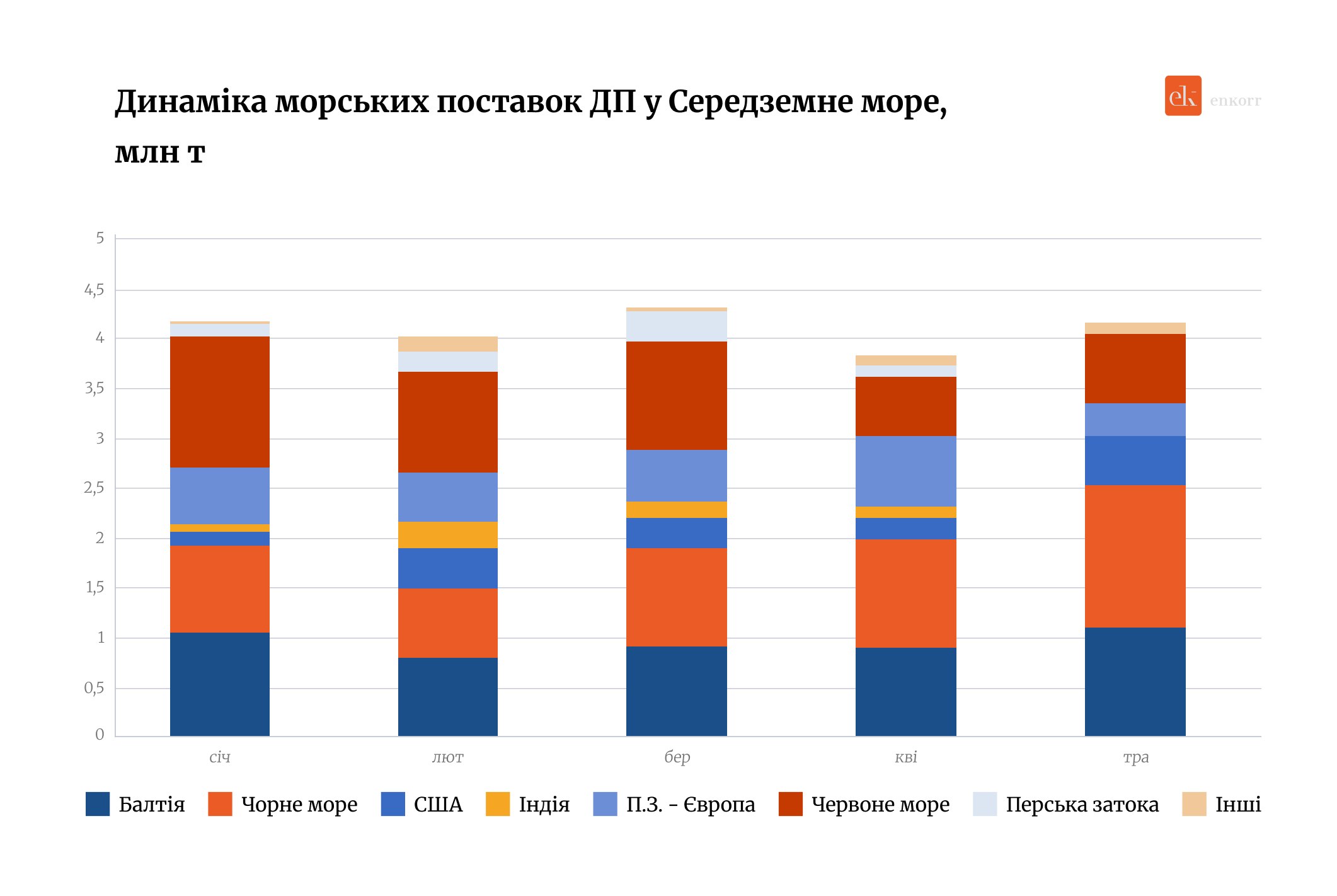

Надходження дизпального в країни середземноморського басейну з інших регіонів збільшилися минулого місяця на 8%, до 4,14 млн. Основний приріст забезпечили відвантаження з балтійських і чорноморських терміналів рф. Згідно з даними, постачання з північних російських портів зросли на 24%, до 1,12 млн т, з південних — на 25%, до 1,38 млн т.

Водночас постачання неросійського ресурсу в середземноморський регіон зменшилися з 1,83 млн т до 1,64 млн т. Найбільші обсяги були відвантажені з саудівських терміналів у Червоному морі, які становили приблизно 700 тис. т. Постачання зі Сполучених Штатів зросли у 2,5 раза, приблизно до 500 тис. т. Водночас потік з північно-західної Європи на південь упав удвічі, до 350 тис. т.

У травні фактично зник потік дизпального з Перської затоки, тоді як у квітні поодинокі судна, які були завантажені до кінця лютого, ще доходили до європейських портів. Також з-поміж постачальників в Європу випала Індія. Через дефіцит палива в Азії й зниження обсягів перероблення для індійських НПЗ пріоритетні постачання на внутрішній ринок.

Нагадаємо, у квітні перероблення нафти на індійських заводах зменшилося на 9%. У червні постачання індійського дизелю в країни північно-західної Європи та Середземномор’я, ймовірно, лишатимуться на низькому рівні або будуть відсутніми. Наприкінці травня на заводі Reliance потужністю 600 тис. б/д почнуться ремонтні роботи.

Вплив війни в Ірані на світові ринки дистилятів є однією з ключових тем конференції Petroleum Ukraine. Warsaw’26, яка відбудеться 2 червня 2026 року у Варшаві. Провідні аналітики з агенцій EIA, Argus і OPIS висвітлять основні фактори й наслідки конфлікту на Близькому Сході.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти