Премії, фрахт і «Джурджулешти»: огляд гуртового ринку за тиждень

Дизельне пальне продовжує просідати під тиском зовнішнього ринку й достатніх обсягів надходжень. Після посушливого жовтня-початку листопада постачання нормалізувалися, що певної миті призвело до надлишку пропозицій. Своєю чергою чиновники вирішили підстрахувати ринок на випадок можливих перебоїв з постачаннями й відкрили в кінці позаминулого тижня порт у Джурджулештах. Одним словом, на гуртовому ринку не по сезону активно.

Попри пережитий у жовтні переляк і згадки про забуті відчуття дефіциту, опитані трейдери без ентузіазму коментують повернення на ринок молдавського порту.

«Джурджулешти, Констанца, якщо казати про автопартії, при штатному постачанні програє українським портам. Але якщо будуть затримки або питання до зимового пального з Греції й Туреччини, то Молдова, у разі наявності нормальної зими, може стати відчутним конкурентом українським базисам», — поділився своїм баченням один зі співбесідників.

Відкриття порту «Джурджулешти» після дворічної паузи було обумовлено зростаючими ризиками стабільності постачання. І це лише один із заходів, які зараз перебувають на столі неформального антикризового штабу на чолі з Міненерго. Іншими напрямками є збільшення пропускної здатності залізничних переходів і ревізія можливостей автомобільних постачань.

Повертаючись до поточної ситуації, зазначимо, що обсяги з Румунії поки повернулися до «досанкційних» показників. За 23 дні середньодобовий імпорт дизелю звідти становив 3,4 тис. т проти 5,3 тис. т у вересні (-36%). Наразі, зі слів імпортерів, вільного ресурсу в Констанці немає.

Водночас темпи постачання з Греції зросли на 18%: з 6,2 тис. т до 7,3 тис. т. Попри ажіотажний попит на пальне Hellenic Petroleum через дефіцит у Середземноморському регіоні, кілька трейдерів зазначили, що грецький завод підтвердив їм бажаний обсяг на грудень.

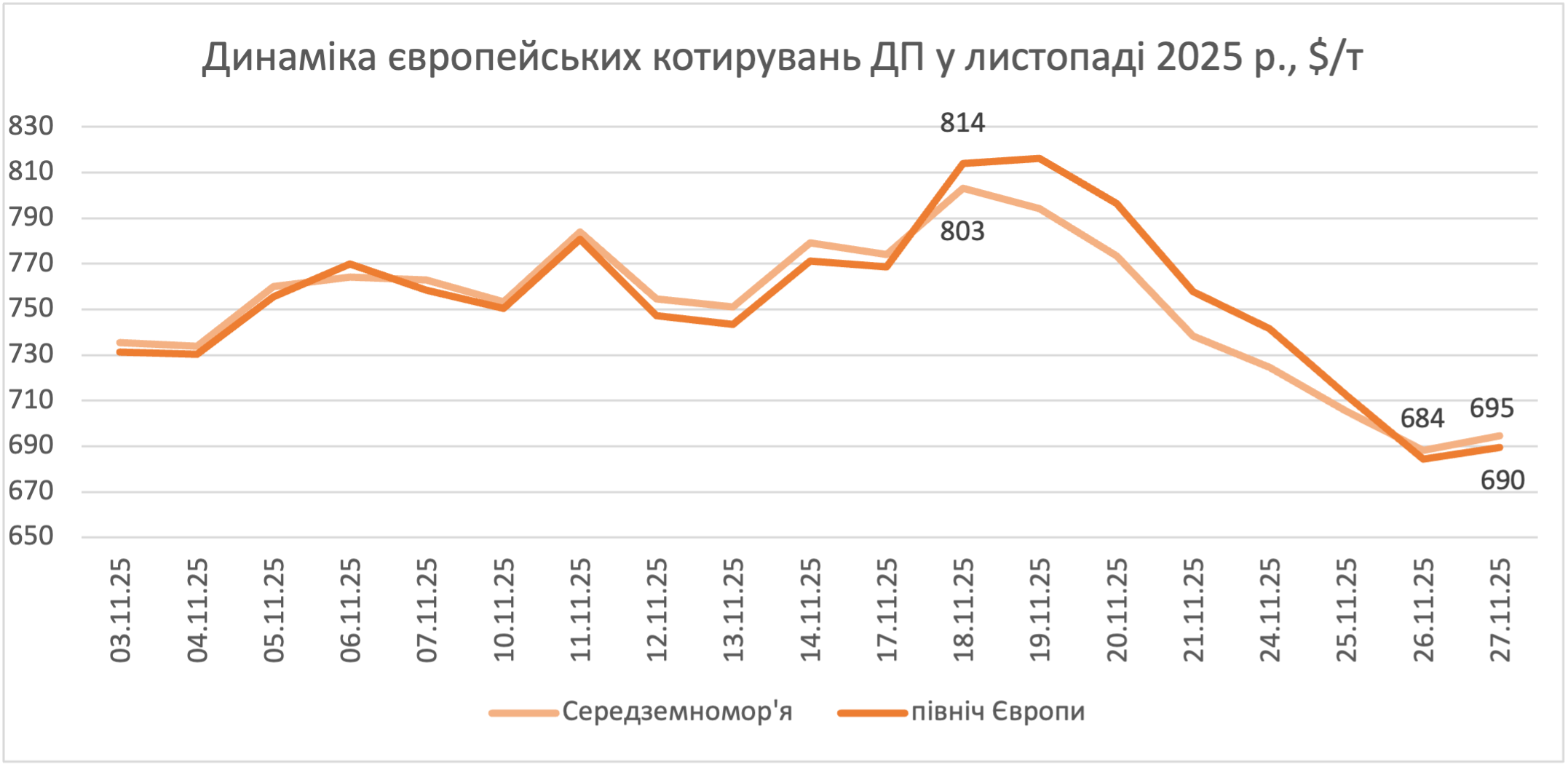

Наразі ціни на румунське пальне суттєво поступаються цінам на грецьке через різницю між котируваннями FOB і CIF Med, яка за останні 5 днів, 21-27 листопада, у середньому становила майже $20/т.

Враховуючи середні котирування дизелю за ці дні, валютний курс на 29 листопада і розмір премій і фрахту, встановлених у листопаді, вхідна вартість дизелю з Греції становить близько 46 грн/л, з Румунії — 46,90 грн/л. З урахуванням грудневих підвищених премій і фрахту закупівельна вартість становить 46,25 грн/л і 47,25 грн/л відповідно.

Майже весь минулий тиждень зовнішній ринок тяжів до зниження, трохи відскочивши назад наприкінці. З 21 по 27 листопада ціни в Європі у середньому знизилися на $56/т (2,37 грн/л), до $684-705/т. Відносно пікового максимуму втрати становили $116/т (трохи більш як 4,9 грн/л).

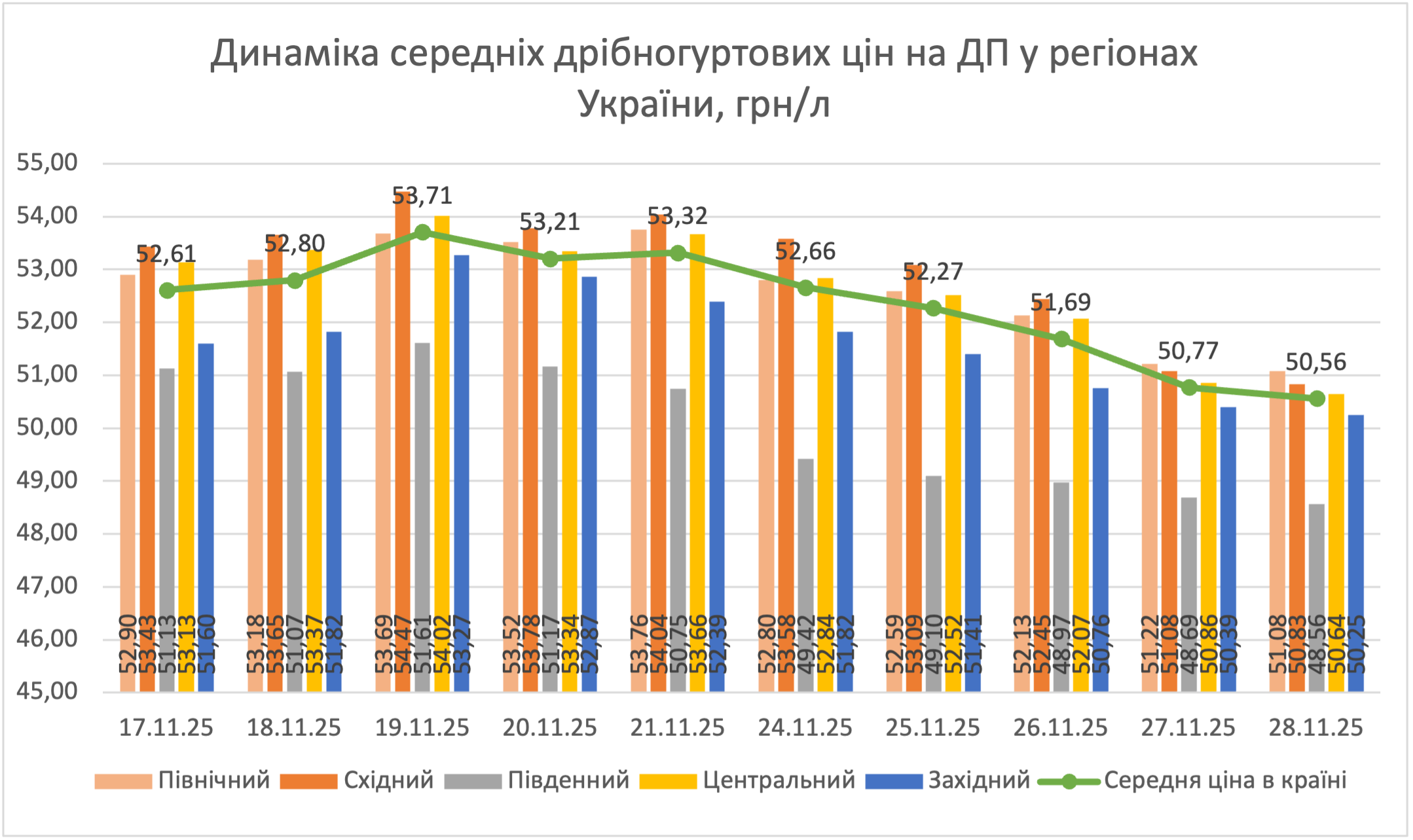

Згідно з моніторингом Консалтингової групи «А-95», на півдні вартість дизелю за тиждень зменшилася на 2,18 грн/л (48,56 грн/л), від точки падіння — 3,05 грн/л.

На 28 листопада ціни на напрямку коливалися у межах 46,80-47,50 грн/л. У цьому діапазоні продавали ОККО, УНТК, «Дюваль компані», «Укрєвротрейд Оіл», «Енергія Трейд» та інші. Були й ті, хто намагався втримати ціни вищими: 47,70-49 грн/л (ЗНГК, «АТ Енерго Трейд», «Нексен Ойл», «Солар Оіл»).

З урахуванням середніх котирувань за останні 5 днів премії до FOB/CIF Med становили $98-118/т, коли надбавка до собівартості в кінці листопада — близько $90/т.

Рятівні колії

На заході пального більш ніж достатньо завдяки залізниці. Хоч і з напругою, перенесенням вантажів на грудень, але партії надходять. З 24 по 27 листопада залізницею надходило 10,6 тис. т на добу, що на 12% менше, ніж тижнем раніше.

Привернула до себе увагу Західна паливно-енергетична компанія, яка вирішила спробувати піти в обхід перевантажених польських переходів на через Закарпаття. Охочих на такі фокуси небагато, адже такий гак із Польщі коштує додаткових 60 коп./л. Тому конкурувати з традиційними постачальниками з Львівщини було тяжко, тож ЗПЕК вийшов на ринок з «премією» у 20 коп./л (49,90 грн/л) до «львівського» рівня (49,70 грн/л).

Згодом з ресурсом ЗПЕК на напрямок вийшли «Нексен Ойл» і «Дюваль компані»: 50,10 грн/л і 49,90 грн/л відповідно.

У середньодобовій динаміці знижується постачання пального автопартіями: -16%, з 1,7 до 1,4 тис. т на добу. Однією з причин є збільшення часу простою на польсько-українському кордоні. Згідно з даними «єЧерги», на вечір 28 листопада черга становила 7-10 днів, хоча 4 дні тому була 6-7 днів. За потреби профільне міністерство готове клопотати перед урядом за пріоритетність паливовозів, однак що робити з головною проблемою – браком водіїв, – поки що незрозуміло.

Зростають пропозиції трубного дизелю. Окрім прямих імпортерів, ресурс пропонували «Дюваль компані», УНТК, «Нексен Оіл» за ціною 50,2-50,7 грн/л. Водночас вартість у «Люкс Країни», «Сокар Енерджі Україна» і «АТ Енерго Трейд» дорівнювала 50,4-50,6 грн/л. З чуток, у грудні дизелю зі Словаччини буде більше. Нагадаємо, у листопаді прогнозний обсяг становив 20 тис. т.

На суходільному кордоні з Румунії ціни на дизель стартували від 49,20 грн/л (ресурс із температурою фільтрації -170C). Вартість більш морозостійкого досягала 50,85 грн/л.

На Волині ціни коливаються у межах 49,50-50,70 грн/л. Нижня межа у компаній «Мартін Трейд», «Енергія Трейд», «Дюваль компані», «Укрєвротрейд Оіл». У Львівській області ресурс коштує 49,70-51 грн/л.

На наступний тиждень узгодив усі обсяги ORLEN Lietuva. Вартість пального виробника знизилася на $70/т (майже 2,95 грн/л). Аналогічно здешевшало пальне в українських постачальників, до прохідних на ринку 46,80-47,90 грн/л на умовах FCA залежно від базису і компанії.

Загалом на напрямку середня гуртова ціна на дизель зменшилася на 2,14 грн/л, до 50,25 грн/л. З часу падіння цін напрямок втратив 3,02 грн/л.

Найімовірніше, грудень продовжить тримати ринок у тонусі. За традицією місяць перед підняттям акцизу досить жвавий, якщо казати про постачання, але цього разу є всі передумови змінити цей тренд.

«Практика минулих років показує, що накопичувати пальне перед зростанням акцизних ставок ризиковано — можна залишитися з дорогим ресурсом. До того ж з урахуванням обстрілів це ще й небезпечно», — зазначили в одній із компаній.

Крім того, стримати імпортерів може і зниження пропозицій на напрямках. Як повідомляв enkorr, через дорожнечу морського ресурсу деякі польські трейдери не контрактували судна на грудень. А більш суворий графік через накопичення цистерн на кордоні обіцяє «Орлен». З цієї ж причини можуть знизити обсяги постачання і литовські виробники. Проте має наростити постачання Румунія, де ресурс уже контрактують Vitaro Energy, Socar Petroleum і Oscar Downstream.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти