Максимум 60 тисяч: у Раді пропонують зменшити авансовий ПнП

Депутати пропонують зменшити запропоновані урядом фіксовані платежі авансового внеску з податку на прибуток для АЗС, сплата яких передбачається законопроєктом №11416 про підвищення податків.

Про це на своїй сторінці у Facebook повідомив старший аналітик з податкових питань Інституту соціально-економічної трансформації В'ячеслав Черкашин.

«Щомісячні авансові внески з податку для АЗС (як для юросіб, так і фізосіб на загальній системі оподаткування) — відповідно 60, 45 або 30 тисяч гривень за кожне місце продажу пального», — написав експерт.

При тому, як він зазначив, що сума переплат ПнП не переноситься у зменшення податкових зобов’язань на наступні податкові періоди.

За інформацією enkorr, проти попередніх фіксованих ставок податку на прибуток виступали Shell, Amic Energy, SOCAR і «Паралель», але вирішальне слово сказала «Укрнафта».

Як повідомляв enkorr, попередня версія законопроєкту передбачала встановлення наступних щомісячних авансових внесків з податку на прибуток з АЗС (за кожну):

- обсягом 60 тис. грн у разі реалізації двох і більше видів пального;

- обсягом 30 тис. грн у разі реалізації винятково скрапленого газу;

- обсягом 45 тис. грн у разі, якщо частка реалізації скрапленого газу у загальному обсязі реалізованого пального протягом місяця становить 50% і більше.

Для автозаправних станцій, які реалізують алкогольні напої та/або тютюнові вироби, щомісячна авансова сплата ПнП мала бути такою:

- 80 тис. грн у разі реалізації двох і більше видів пального;

- 40 тис. грн у разі реалізації тільки скрапленого газу;

- 60 тис. грн у разі, якщо частка реалізації скрапленого газу у загальному обсязі реалізованого пального протягом місяця становить 50% і більше.

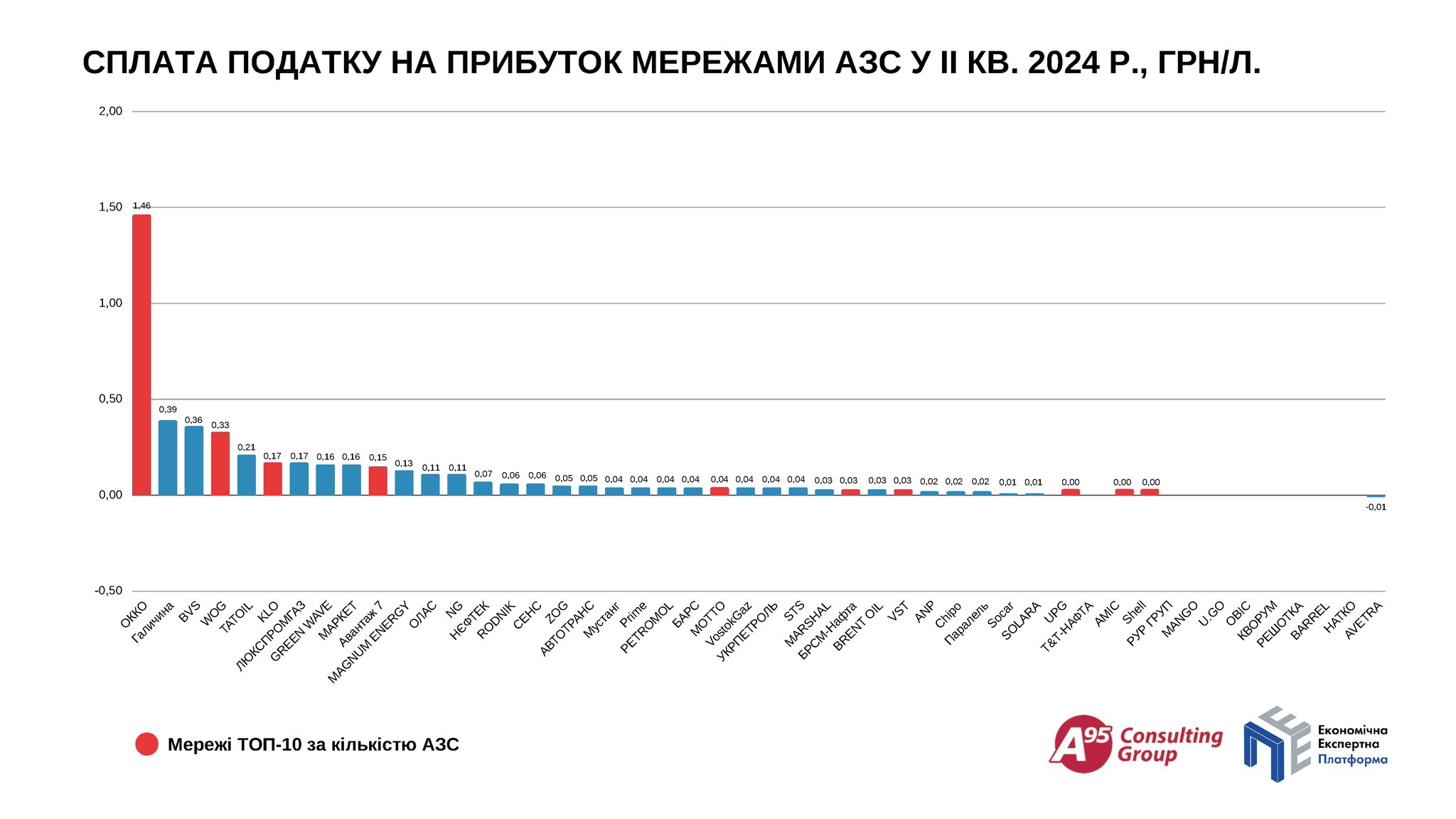

Нагадаємо, згідно з аналізом Консалтингової групи «А-95», у II кварталі 2024 року з майже 50 найбільших мереж АЗС в Україні 60% сплатили менше від 10 копійок податку на прибуток (ПнП) з кожного проданого літра пального, тоді як ще 20% мереж узагалі були безприбутковими.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти