Китайский импульс, ставший одной из причин роста цен на нефть, иссякает (инфографика)

Недавнее изменение настроений на рынке нефти к лучшему было в значительной степени связано с тем, что в Китае появились признаки восстановления спроса до нормального уровня. В мае 2020 г. был зафиксирован самый высокий в истории уровень импорта сырой нефти — 11,34 млн б/с, — что почти на 20% выше по сравнению с апрелем, передает Investing.com со ссылкой на Oilprice.

Тем не менее, гиперактивность, которую демонстрировали китайские отраслевые государственные гиганты и независимые переработчики («самовары») в течение апреля-мая, похоже, близится к концу.

Накопление танкеров перед китайскими портами, а также значительное ослабление покупательского интереса в июне и июле, подразумевают, что весенний всплеск покупок было вызван, в основном, беспрецедентно низкими ценами на нефть. Пройдет несколько месяцев, прежде чем китайские НПЗ смогут полностью переварить ранее накопленные «бочки».

Если проанализировать динамику китайского нефтяного импорта по главным направлениям, то можно прийти к выводу, что летнее снижение закупок черного золота кажется почти неизбежным.

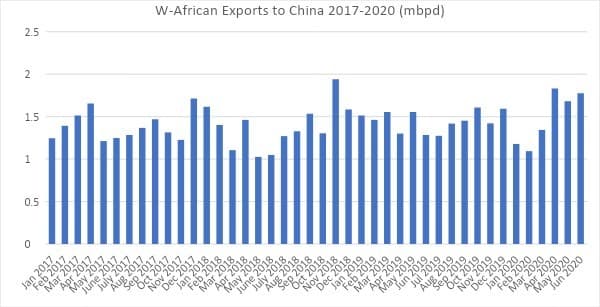

Западная Африка. На первый взгляд, ожидать какого-либо значительного падения экспорта нефти из этого региона в Китай не стоит. Общие объемы закупок вернулись к уровню, зафиксированному до пандемии, при этом китайские переработчики стали импортировать больше нигерийской нефти, которая до 2020 г. закупалась эпизодически. Более того, в июне был зафиксирован самый высокий уровень поставок западно-африканской нефти в Китай за всю историю наблюдений — 58 млн барр.

Экспорт нефти из Западной Африки в Китай (млн б/с; данные: Thomson Reuters)

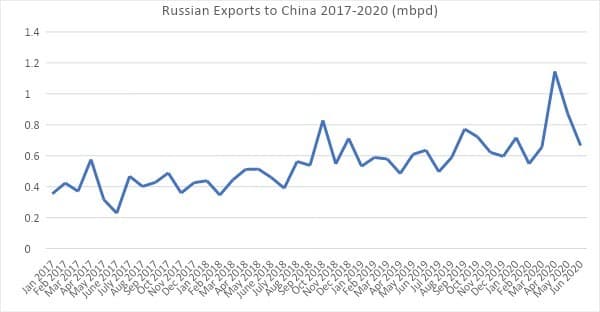

Российские морские поставки. Морской экспорт нефти из России в Китай в мае достиг рекордного уровня в 1,15 млн б/с. Китайские НПЗ в огромных количествах забирали российскую нефть из портов Тихого океана, Средиземноморья и даже стран Балтии. Так, в апреле КНР стала основным пунктом назначения для нефтеналивных судов, выходящих из балтийских портов. Для этого такие крупные трейдеры, как Unipec, арендовали супертанкеры класса VLCC, которые консолидировали небольшие объемы грузов вокруг датского порта Скау и затем отправлялись почти в 2-месячное плавание в порты Шаньдун и Тяньцзинь. Однако в прошлом месяце невероятные по объему закупки российской нефти Urals фактически обнулились (одна поставка в июне), и российская морская торговля с Китаем вернулась к своему обычному режиму — основным продуктом российского нефтяного экспорта в КНР снова стала нефть ESPO (ВСТО).

Морской экспорт нефти из России в Китай (млн б/с; данные: Thomson Reuters)

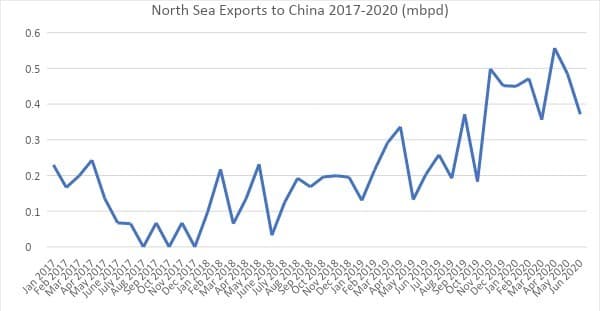

Северное море. В первой половине текущего года китайские покупатели обратили внимание на североморское направление, поскольку EFS Brent-Dubai перешла от традиционных премий в размере несколько долларов за баррель к небольшим скидкам. Государственные и частные нефтеперерабатывающие заводы КНР активно закупали атлантические сорта, причем наиболее желанными марками были Forties и Johan Sverdrup. С точки зрения поставок в июне 2020 г., вероятно, был установлен абсолютный рекорд за всю историю наблюдений: в прошлом месяце дюжина танкеров доставила в Китай 19,5 млн барр. североморской сырой нефти. Однако затем объемы экспорта из Великобритании и Норвегии в Китай снизились почти на 25% в месячном исчислении, поскольку EFS Brent-Dubai вернулась в премиальную зону.

Экспорт североморской нефти в Китай (млн б/с; данные: Thomson Reuters)

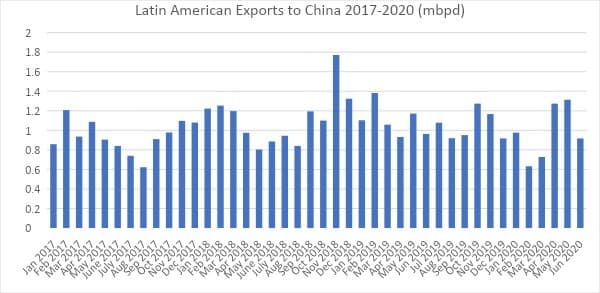

Латинская Америка. В отличие от всех вышеупомянутых направлений китайский импорт латиноамериканских сортов нефти всегда был стабильным — китайские НПЗ покупали в регионе, в среднем, 30–40 млн барр. в месяц, разделяя этот объем между Венесуэлой, Бразилией, Колумбией и Эквадором. Поскольку Соединенные Штаты ужесточили санкции против режима Николаса Мадуро, китайским нефтепереработчикам стало гораздо труднее покупать нефть из района Ориноко (труднее, но не невозможно), и общий объем поставок в Китай из Латинской Америки сместился в сторону Бразилии. В мае поток латино-американской нефти в КНР достиг 13-месячного максимума и составил 1,32 млн б/с, из которых на бразильские сорта, такие как Lula, пришлось более 80%. Однако после мая совокупный экспорт из Латинской Америки в Китай опустился ниже уровня в 1 млн б/с.

Экспорт латиноамериканской нефти в Китай (млн б/с; данные: Thomson Reuters)

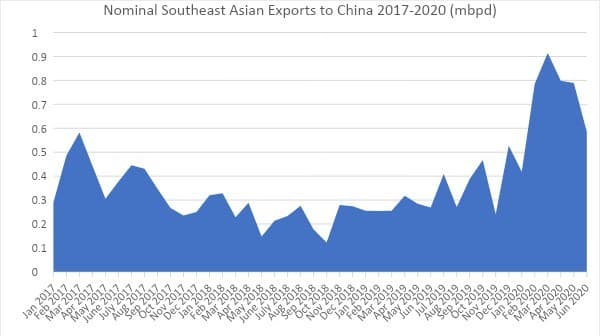

Юго-Восточная Азия. На протяжении большей части 2010-х гг. страны Юго-Восточной Азии играли незначительную роль в поставках сырой нефти в Китай. Иногда вьетнамские или малазийские грузы доходили до китайских нефтеперерабатывающих заводов, но их доля в общем потоке всегда выражалась однозначными цифрами. Однако за последние 12 месяцев значение Юго-Восточной Азии для китайского рынка возросло, поскольку Малайзия и Индонезия стали главными точками для перевалки сырья с корабля на корабль. Часто эти поставки не имели прямого отношения к региону Юго-Восточной Азии — значительная часть венесуэльских поставок в Китай не так давно проходила через Малайзию и без тщательного изучения может даже восприниматься как внутрирегиональная. После пика в марте-апреле 2020 г. активность STS в регионе Юго-Восточной Азии, по-видимому, снижается, и объем поставок нефти в Китай в июне (0,58 млн б/с) более чем на треть ниже мартовского пика.

Экспорт нефти из Юго-Восточной Азии в Китай (млн б/с; данные: Thomson Reuters)

Как сообщал enkorr, крупнейшие нефтяные компании КНР обсуждают возможность создания единой группы для совместных закупок углеводородного сырья. По данным Bloomberg, корпорации China Petroleum & Chemical, PetroChina, CNOOC и Sinochem Group прорабатывают детали плана, который позволит им облегчить участие в закупках нефти на спотовом рынке и упрочить свои позиции за счет консолидации ресурсов.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти