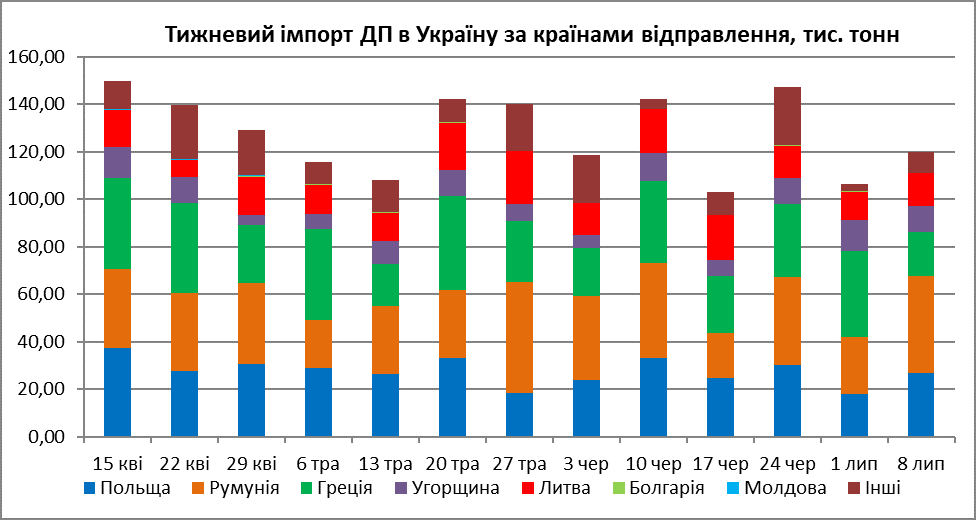

Гарячий липень: попит на дизель охолов

Перша половина липня позначилася скороченням попиту на дизпальне як на західному, так і на південному напрямках постачань. Послаблення інтересу до закупівель імпортного ресурсу зумовлено наявністю запасів, які було створено в червні на очікуваннях підвищення акцизу й зростання курсу валют.

Автомобільні партії дизпального зі східних польських терміналів у першій половині липня пропонувалися з преміями $60-70/т до котирувань CIF NWE без урахування ескалації, це на $5/т менше порівняно з червнем. Минулого місяця польські трейдери зазначали помірний попит на автообсяги, що спонукало їх трохи скоригувати націнки. Але схоже, що знижки не дуже допомогли, — за перші два тижні обсяги українського імпорту дизелю в авто з Польщі впали в 4 рази.

«На липень ми продали поїздів більше, ніж у червні, а ось автомобільні продажі помітно буксують», — зазначають у польській компанії.

Однією з причин постачальники називають брак українських водіїв на польському напрямку. Втім, важливим чинником є й вартість польського ресурсу, яка вища за цінові пропозиції на півдні.

Премії до котирувань CIF NWE на залізничні партії дизпального з постачанням у липні становлять до $70-85/т без ескалації на умовах DAP, це на $3-5/т менше порівняно з червнем.

З перемінним успіхом польським приватним компаніям вдається продавати дизпальне й на внутрішньому ринку.

«Початок липня з погляду прибутковості продажів був непоганим, а ось минулий тиждень — гіршим», — сказав польський трейдер.

Зі слів співрозмовника, на ситуацію впливає різна динаміка котирувань і внутрішніх цін. За тиждень базова ціна на дизпальне у Польщі впала на 136 зл/м3 (-$33/т), тоді як спред із котируванням CIF NWE зменшився на $17/т.

Компанія Orlen Lietuva 15-21 липня продає автомобільні партії дизпального за $824-841/т на умовах FCA. Порівняно з попереднім тижнем ціни зменшилися на $18-22/т. На час встановлення цін премії на автомобільні партії до котирувань CIF становили $33-51/т.

У липні залізничні обсяги дизпального з термінала у Моцкаві відвантажуються з націнками +$40/т до котирувань CIF NWE. Днями Orlen Lietuva повідомила, що майже вдвічі збільшить пропускну спроможність термінала в Моцкаві. Це означає, що литовський виробник має намір розвивати залізничні постачання дизпального й бензину на український ринок.

Найдешевший дизель наразі можна знайти на півдні. У середині липня автомобільні партії продукту на дунайських терміналах пропонуються з націнками $60-70/т до котирувань CIF Med з ескалацією, це на $10-15/т менше порівняно з кінцем червня. Учасники ринку повідомляють, що в липні зменшилася вартість фрахту танкерів при постачаннях із Греції й Туреччини. Але за розрахунками «А-95», дизель на півдні зараз пропонується в кращому разі за собівартістю, а в гіршому — на $10-15/т нижче за неї.

На цьому тлі відновилися розмови про появу підозрілого ресурсу в регіоні, який ламає бізнес порядним гравцям ринку.

«Ми вважаємо, що причина низьких цін ховається у появі російського дизелю на нашому ринку», — заявив один із трейдерів. Але інші постачальники пояснюють демпінг низьким попитом.

«У компаній немає іншого виходу. В них є зобов’язання перед постачальниками й покупцями. Тому везуть й продають на перелитому ринку», — каже український імпортер.

Автомобільні партії дизпального у Констанці пропонуються з диференціалами $60-70/т до середземноморських котирувань CIF з урахуванням ескалації. На більш віддалених від моря терміналах у Романі й Фундулі паливо продається з преміями +$75-80/т і +$85-90/т відповідно.

Перша половина липня з погляду продажів показала незадовільні результати, вважають трейдери. Але в міру скорочення запасів і попиту, що зріс у сегменті електрогенерації, ситуація з рентабельністю продажів може покращитися в другій половині місяця.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти