Час прокидатися: постачання у січні мінімальні

Попри зростаючий попит, імпорт дизпального у перші тижні року мінімальний завдяки рекордним грудневим постачанням. Основна активність відбувається на заході завдяки більшій морозостійкості продукту. Постачальники американського дизелю відчувають приємний тиск з боку споживачів завдяки хорошим випробуванням низькими температурами. Очікується, що найближчим часом ринок буде активізуватись, зокрема й по півдню, адже грудневі запаси тануть.

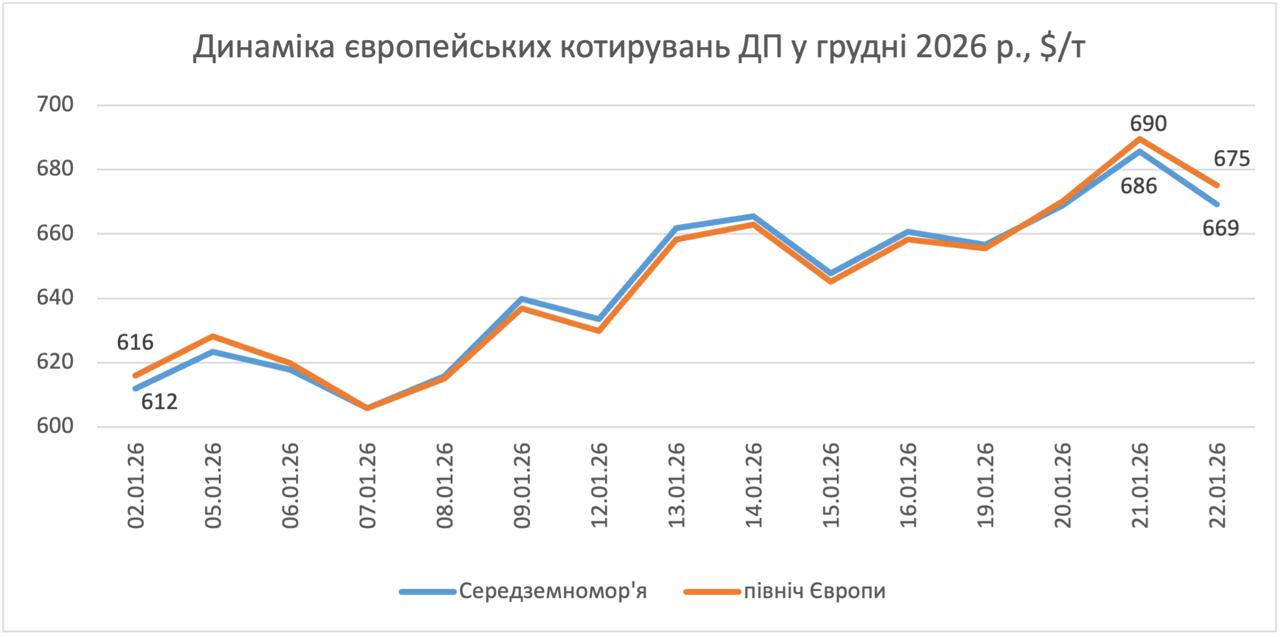

У середині тижня ринок трохи пригальмував через різке зростання котирувань. За день європейські ціни зросли в середньому на $18/т. З урахуванням відкату наприкінці тижня, за останні п’ять днів, з 16 по 22 січня, ціна на зовнішньому ринку додала в середньому майже $13/т, або 0,56 грн/л.

Слід зазначити, що відчутно зросла різниця між котирування CIF Med і FOB Med: до $24,5/т, що є рекордним показником з кінця березня 2024 року. Різниця у преміях і фрахті між постачаннями з Румунії й Греції в середньому «з’їдає» близько $10/т і переважує терези на бік другої.

Наприкінці тижня, а саме 23 січня, вартість дизелю становила 48-48,50 грн/л, а через новини з Лондона після обіду опустилася до 47,70-47,80 грн/л. Водночас компанії, які не поспішали з реалізацією пального, тримали ціни на позначці 49 грн/л (УНТК, «Мартін Трейд»). Тижнем раніше рівень мінімальних продажів на напрямку становив 46,90-47,30 грн/л при бажаному 47,40-48,50 грн/л.

З урахуванням середніх котирувань за п’ять останніх днів і валютного курсу на 23 січня вхідна вартість дизельного пального залежно від напрямку становить 47,80-48,40 грн/л. Десь на 0,25-0,5 грн/л збільшують собівартість дизелю присадки, які додають українські компанії, щоб покращити морозостійкість продукту.

На заході ціни варіювалися у межах 49,20-50,50 грн/л попри 48-49 грн/л тижнем раніше. Зі слів компаній, на ринку зберігається висока конкурентність.

З 12 по 18 січня через польський кордон заїхало 82% загального імпорту. Для порівняння в кінці листопада — на початку грудня відсоток постачань на захід становив 53-54%.

Порівняно з початком січня трохи більше ніж у 2 рази зросли відвантаження з ORLEN Lietuva (14,5 тис. т). На період з 26 січня по 1 лютого вартість пального литовського виробника в українських компаній зросла на 0,90-1,10 грн/л залежно від компанії. Наприклад, УНТК пропонує дизель за 47,20-47,80 грн/л (+0,90-1 грн/л), «Барс» — за 47,65-48,25 грн/л (+1,10 грн/л).

Імпорт із Польщі зріс на 16% і становив 57 тис. т. Основні обсяги належали пальному польського й американського походження (сумарно близько 40 тис. т). Окрім UPG, ресурс з США з гарними «зимовими» характеристиками розмитнювали ЗПЕК, «БРСМ-Нафта», «Унімот Україна» і «Прімаойл» (АЗС SOLЯRА).

У Волинській області з американським пальним вийшов і «Мартін Трейд» — 51 грн/л (станом на 23 січня). Прайсова вартість UPG на «Америку» становила 52 грн/л і, за даними трейдерів, компанія перебувала під високим тиском покупців, в окремі дні не встигаючи задовольняти всі відвантаження.

Польський і литовський дизель коштував 49,90-51,60 грн/л. Нижня межа — УНТК, «Дюваль компані», верхня — «ОККО-Бізнес».

У Львівській області ціни становили 49,20-51,50 грн/л. Зі слів споживачів, на нижній межі продавали трейдери ОККО, за 49,50-49,90 грн/л — «Енергія Трейд» і «Дюваль компані», за 50-50,05 грн/л — «Барс», «Нексен Ойл», WOG.

Пропозиції від ЗПЕК у цих двох регіонах становили 49,60-50,10 грн/л.

Також трохи більше, ніж удвічі, збільшився імпорт словацького пального (9,1 тис. т). Але у місячній динаміці постачання цього пального дуже мляве: за 21 день надійшло лише 18 тис. т проти 34,2 тис. т за аналогічний період грудня.

Більшість пропозицій словацького дизелю дорожчі за альтернативні. Відносно низькими є ціни у компанії «Сокар Енерджі Україна» (50,50 грн/л), у решти вартість коливається в межах 51-51,60 грн/л.

Вдвічі додали й постачання суходолом з Румунії: 12,1 тис. т проти 5,8 тис. т. Наприкінці тижня вартість пального на напрямку варіювалася в межах 49,90-51,45 грн/л. Ресурс пропонували «Мартін Трейд», «АТ Енерго Трейд», «ОККО-Бізнес», УНТК, «Дюваль компані», «Енергія Трейд».

Поки темпи постачання низькі, якщо так піде й надалі, за січень буде трохи більш як 400 тис. т. Хоча трейдери вважають, що показник буде вищим.

«Ми прогнозували, що вийдемо на 500 тис. т, але бачимо настрій гравців, тому, швидше за все, показник буде вищим», — поділився своїми думками один з південних трейдерів.

На думку паливних компаній, попри зростаючий попит на дизпальне через вплив генераторів, проблем з ресурсом не буде. У цифрах це має такий вигляд: минулого року в січні імпорт становив 315,4 тис. т при грудневому постачанні на рівні 645,1 тис. т (сумарно за 2 місяці 960,5 тис. т). Цього року прогнозований сумарний імпорт становить 1,2 млн т (+26% до обсягу сезону 2024-2025 рр.).

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти