Знову голі: як сплачують податки «королі бензоколонок»

- Сергій Куюн, директор Консалтингової групи «А-95»

У 2021 році ZN.UA публікувало серію статей «Королі і блазні», в яких розкривало подробиці сплати податків найбільшими роздрібними й оптовими продавцями пального. Було очевидно, що податкова дисципліна у більшості гравців кульгає. А як справи сьогодні, коли державний бюджет є єдиним джерелом фінансування нашої оборони? Якщо стисло, погано… І питання не тільки у совісті бізнесу — у декого просто не лишається вибору, щоб вижити.

У березні 2022-го уряд ініціював скасування акцизів і зменшення ПДВ з 20 до 7%. Основною метою була підтримка споживачів у той трагічний період, але водночас цей крок фактично прибрав із ринку схеми з оптимізації оподаткування, бо позбавив їх економічного сенсу.

У вересні 2022-го акцизи частково повернули, а з 1 липня 2023 року «паливні» податки поновили повністю. Мета цього кроку очевидна — наповнити державний бюджет як єдине джерело фінансування армії (західна фінансова допомога надходить лише на невійськові потреби).

Та чи буде досягнуто цієї мети? На жаль, аналіз сплати податків «паливними» ритейлерами у першому півріччі 2023-го поки не дає підстав для оптимізму.

Про які податки йдеться? Податок на прибуток (ПнП), податок на додану вартість (ПДВ), податок на доходи фізичних осіб (ПДФО), єдиний соціальний внесок (ЄСВ) — податки з операційної діяльності, які не враховують акцизів і ПДВ при імпорті. Податкова відслідковує й деякі інші, але вони незначні.

Вища ліга

Прогнозні результати були доволі оптимістичними. Розрахункова середньозважена націнка — різниця між оптовою й роздрібною ціною, у 2022–2023 роках б’є рекорди, а у другому кварталі 2023-го майже вдвічі перевищувала показник 2021 року — 8,44 грн/л проти 3,45 грн/л. Отже, податкове навантаження мало зрости. Але так сталося лише у нечисленних випадках.

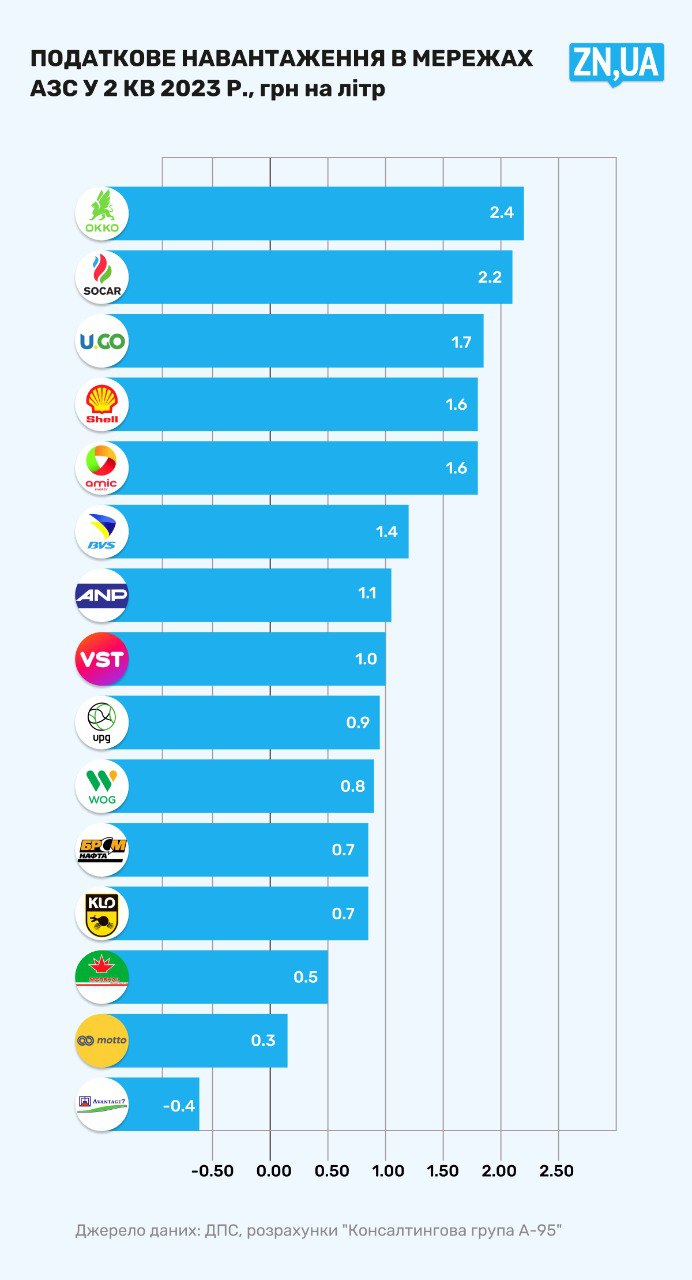

Головний індикатор — податкове навантаження на літр — розраховується як сума надходжень, поділена на кількість проданих літрів за даними розрахунково-касових апаратів.

Отже, за результатами другого кварталу, найкращі результати продемонструвала мережа ОККО — 2,39 грн/л. Узагалі можна сказати, що саме мережа Віталія Антонова псує загальну картину по ринку абсолютно неспівставними у більшості випадків показниками. Маючи 22% продажів, вона сплатила більш як 50% усіх податків (за даними компанії, понад 908 млн грн). В цілому за мережею найкращий результат за всіма видами податків. Разом із тим привертає увагу різке зростання «зарплатних» податків у другому кварталі, що, як повідомило джерело в компанії, викликано виплатами річних бонусів персоналу.

Друге місце посідає Socar (2,21 грн/л), який сформував такий результат переважно за рахунок «зарплатних» податків і ПДВ. Мінімальний податок на прибуток ілюструє зниження продажів мережі на тлі збереження витрат.

Третю сходинку ділять одразу три бренди з показником 1,64 грн/л — AMIC, Shell і U.GO, що перебуває в управлінні «Нафтогазу України». Схоже в трьох операторів одне — немає податку на прибуток.

Відомо, що у AMIC це зумовлено історичним величезним збитком, який сформувався внаслідок курсових різниць за валютними кредитами.

«Звичайно, ми заробляємо гроші, але, за українським законом, якщо є попередні збитки, то вони підсумовуються, і поки ми не вийдемо на загальний плюс, то, за законом України, не зобов'язані й не повинні платити податок на прибуток. Був би інший закон, ми дотримувалися б цього закону і платили б податок на прибуток», — розповів в одному з інтерв’ю гендиректор ПІІ «АМІК-Україна» Аудріус Стропус.

Разом із тим мережа показала один із найкращих результатів кварталу за ПДВ на літр.

В U.GO кажуть, що у другому кварталі ще не вийшли на прибуток через важкий рестарт конфіскованої мережі Glusco, яку держкомпанії передали в управління влітку 2022 року. Перший прибуток тут очікують у поточному кварталі. Також нульові виплати в мережі з ПДВ, тому непоганий загальний результат виник через «зарплатні» податки.

Чому безприбутковий міжнародний Shell? Точної відповіді немає, компанія комерційних питань зазвичай не коментує. Одна з видимих причин — неефективна закупівля пального, яке вона придбаває на внутрішньому ринку (більшість конкурентів мають власний імпорт), і невеликі обсяги продажів.

Вічно перспективні

Решта операторів показали результат нижче 1 грн/л, де й перебували 2021 року. Притому виявити якусь логіку у цьому важко. На одній сходинці опинилися WOG, KLО, БРСМ та UPG, які мають абсолютно різну філософію бізнесу та структуру.

UPG має найбільші на ринку добові продажі через один комплекс, власну логістику нафтопродуктів через власний термінал у Польщі та невеличкий штат головного офісу. Потенційно це лідер з податкового навантаження на літр. Але наразі за фактом має нулі з ПнП і ПДВ з «операційки» у другому кварталі, хоча у першому було й те, й інше. Проте UPG платить одні з найвищих офіційних зарплат, а отже, гарні податки з них. Результат — 0,9 грн/л.

Ніяк не може викараскатися за межі 1 грн з літра WOG (0,8 грн/л у другому кварталі). Потужний трейдерський офіс у Польщі, непогані обсяги реалізації, гарні станції, сервіс…

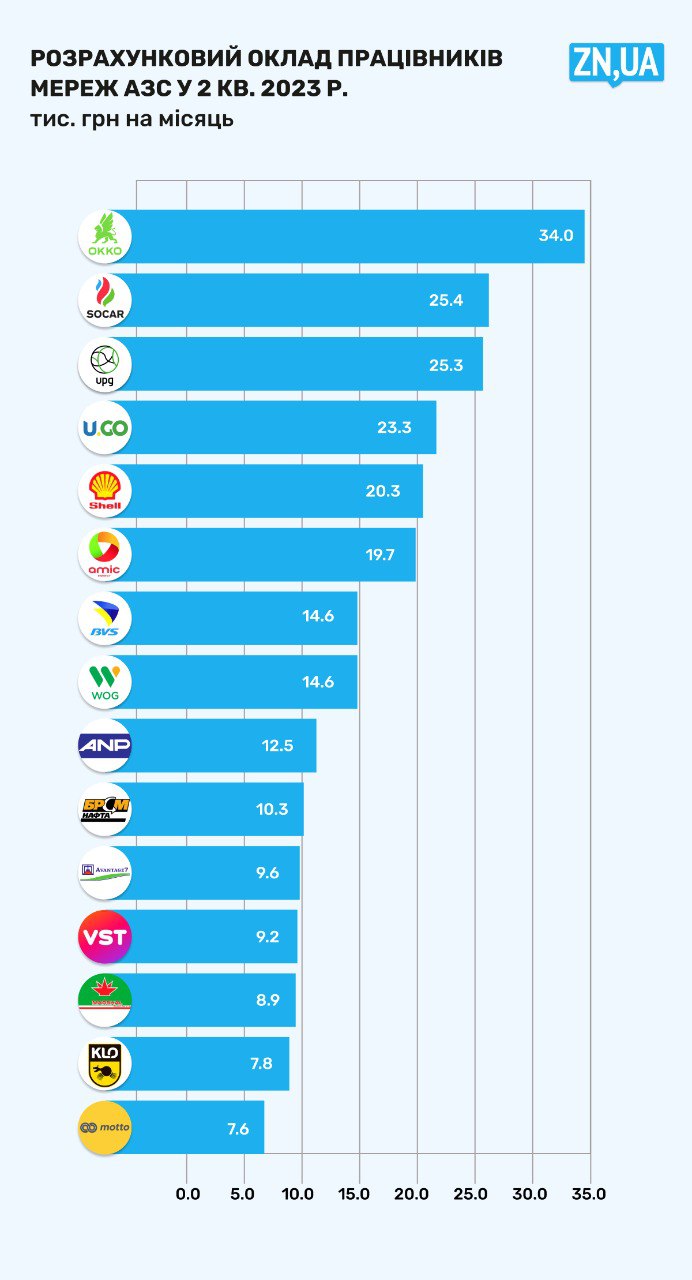

Серед відомих об’єктивних причин — велика банківська заборгованість, яка 2018 року, за даними ЗМІ, становила понад пів мільярда доларів. Інсайдери у компанії кажуть, що саме необхідність погашати борги з’їдає майже весь прибуток. Разом з тим WOG має відносно низькі витрати на персонал, які повинні збільшувати прибуток. Навіть за цих умов WOG заплатив у другому кварталі ПнП більше, ніж усі разом узяті гравці, за винятком ОККО та полтавської мережі BVS.

KLO і БРСМ — обидва по 0,7 грн/л — схожі не тільки податковим навантаженням і кольором, а й, як з’ясувалося, мінімальними офіційними окладами своїх працівників, що у 2–5 разів нижчі, ніж у вищезгаданих колег по ринку. Дуже кволі показники з ПнП і ПДВ, хоча добова реалізація пального у 2–3 рази вища, ніж у AMIC або Shell.

Однак саме на БРСМ зосереджено всю увагу ринку, адже в системі цього бізнесу продовжують працювати міні-НПЗ. І якщо 2021 року це було одне підприємство, то наразі, за даними ринкових джерел, їх уже два. Продажі бензину мережею становлять розрахунково 10 тис. тонн на місяць, але у другому кварталі компанії групи БРСМ імпортували трохи більше 12 тис. тонн. Звідки взялася решта — 18 тис. тонн, питання. Як і те, яким чином мережа продає пальне на колонках фактично за собівартістю імпорту з витратами? Довідково: до 1 липня акциз із ПДВ становив 3,2 грн/л, а наразі це 7,7 грн/л. Може, в цьому секрет успіху, а не в турботі про водіїв та їхні авто?

Іншим об’єктом багаторічних здивувань є мережа Avantage 7 — незмінний лідер «податкових» рейтингів. З кінця. У другому кварталі 2023-го цей оператор перевершив сам себе — за кожен проданий літр держава має заплатити йому 42 копійки. У першому кварталі «результат» становив 44 коп./л… Тобто на фініші півріччя віддача від цього гравця — десь близько нуля.

Незважаючи на більш ніж скромні фінансові показники, які більше нагадують виживання, Avantage розширює мережу, наразі будує два «дзеркальні» комплекси під Житомиром.

Маємо ще один соціально відповідальний бізнес: якщо бензин у гурті сьогодні коштує 48 грн/л, у цій мережі його продають по 48,95 грн/л. У класичній економіці це довгий мінус, а от Avantage вистачає навіть на інвестиції.

Завершимо наш стислий огляд згадуванням про найбільшу мережу країни, якою залишається «Приват». Як ринок, так і самі «приватівці», мабуть, уперше в історії отримали змогу оцінити його ефективність окремо, а не в купі з «Укрнафтою» та «Укртатнафтою».

Після націоналізації двох останніх станції під брендами ANP, «Авіас», Sentosa довго стояли закриті. Легкого життя ніхто не обіцяв, і, судячи з усього, його й немає. Здебільшого занедбана мережа без туалетів і магазинів очікувано має найнижчий рівень продажів. На деяких станціях навіть на околицях Києва машин можна не бачити тижнями. Але схоже на те, що урок націоналізації як мінімум частково засвоєний: мережа має 1,1 грн/л податкового навантаження, що відчутно більше, ніж у багатьох респектабельних колег. Показали і прибуток, і ПДВ.

***

Якщо подивитися на решту фігурантів рейтингу, то результати там невидатні. Воно й зрозуміло: невеликі мережі змушені орієнтуватися на мінімальні цінники великих бодяжників і схематозників, бо в іншому разі треба виходити із бізнесу.

Отже, головною проблемою ринку є збереження «довоєнних» схем із несплати акцизів і ПДВ. На жаль, уже є всі підстави стверджувати, що з поверненням повної ставки податків дедалі більше гравців будуть змушені у тому чи іншому вигляді мати «чорну касу», бо іншого виходу просто не буде.

Наразі головна проблема — міні-НПЗ, які своїм безакцизним виробництвом викривляють конкуренцію та змушують інших шукати шляхи підвищення своєї конкурентоспроможності, а такий спосіб один — податкова «оптимізація».

Головна роль тут зберігається за податковою службою. Наведені дані свідчать, що податківці все бачать і мають змогу реагувати. За наявною інформацією, поки що ці знання здебільшого зводяться до адресного впливу з доведенням плану виплати того чи іншого податку (в основному мова про ПДВ). Але треба також аналізувати й фактичні ринкові параметри, як той же спред між гуртом і роздробом, щоб адекватно оцінювати маржу, а отже, податок на прибуток.

Очевидно, це має бути індикатив, на який міг би орієнтуватися й ринок. Адже не можуть у «пістолетчиків» у різних мережах удвічі відрізнятися зарплати.

Якщо не враховувати «схематозу», то всі на цьому ринку мають купувати та продавати пальне за однією ціною, як то є в усьому світі. Отже, всі повинні платити приблизно однаковий обсяг податків із кожного літра.

За розрахунками, якщо взяти за індикатив 2 грн/л, додаткові надходження до бюджету мали би збільшитися на 7 млрд грн на рік. Із підвищенням ПДВ утричі ця сума також суттєво зросте. І бюджету воюючої України ці гроші абсолютно не зайві.

Джерело: «Дзеркало тижня»

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти