Слизька вершина Олімпу: що буде з грецькими постачаннями?

- Іван Марченков, експерт Консалтингової групи «А-95»

2024 року експорт дизпального з Греції в Україну зріс у 2,7 раза. Як наслідок, батьківщина Геракла посіла третє місце за обсягами продажів в Україну, хоча раніше перебувала лише на сьомому рядку рейтингу країн-постачальників.

Греки несподівано для себе отримали щасливий білет, коли з’явилася можливість багато й дорого продавати дизпальне на преміальний український ринок. Але чи надовго цей золотий дощ?

Помітну роль у забезпеченні українського ринку паливом грецькі виробники почали відігравати у другій половині 2023 року. Той період запам’ятався активною діяльністю Енергетичної митниці й Служби безпеки України з виявлення джерел постачань пального підозрілого (читай російського) походження.

Під ніж тоді передовсім потрапив імпорт дизпального з турецьких терміналів у Мармарі й Мерсині, які стали найбільшими пунктами перевалки російських дистилятів після впровадження ембарго ЄС на початку 2023 року. Згодом під заборону підпала низка нафтобаз у Болгарії й дунайський термінал у Джурджулєштах, які засвітилися з постачаннями палива з російських портів. Болгарія й Молдова 2023 року відвантажили в Україну понад 700 тис. т, а вже у 2024-му було лише 31 тис. т. Імпорт з Туреччини впав не так драматично, але все ж таки у три рази, до 196 тис. т.

Як наслідок, трейдерам з їх флотом танкерів і бажанням заробляти знадобилося нове джерело палива. І ось тут настав зоряний час для Греції, одного з небагатьох нетто-експортерів серед країн ЄС. У Греції функціонує чотири НПЗ, три в управлінні Hellenic Petroleum і один – Motor Oil (Hellas), разом вони здатні переробляти близько 25 млн т нафти на рік. Важливим аспектом стало також і те, що грецькі заводи не були пов’язані з російською сировиною.

Велика частка ринку дісталася грекам не внаслідок конкурентної боротьби (де греки, а де боротьба?), а завдяки ізоляції альтернативних джерел українськими митниками. Боротьба буде попереду.

Нафтопереробний завод Hellenic Petroleum у Елефсині

Ціноутворення по-середземноморськи

Звісно, що грецькі виробники постачають паливо в Україну не напряму, а через трейдерів. На початку 2024-го принаймні дві компанії, AGTG і Eco Fuel, уклали термові контракти з Hellenic Petroleum. Спочатку все йшло досить непогано, обсяги продажів зростали, була й маржа. Пік постачань з Греції припав на квітень минулого року, коли в Україну надійшло понад 150 тис. т дизелю. Але після цього почалося тривале піке продажів.

Водночас почав набирати обертів імпорт палива з Румунії. З травня на півдні встановився стійкий профіцит, а між «греками» й «румунами» зав’язалася конкурентна боротьба з застосуванням усіх видів озброєнь — від цінового демпінгу до взаємних звинувачень у торгівлі російським паливом. Усе це позначилось на маржах, які почали проглядатися не завжди.

З дистанції почала сходити Eco Fuel: там з’явилися нові власники, які не зовсім розуміли цей бізнес на мінімалках. Проте AGTG було не звикати нагинатися за копійчиною, тож компанія перехопила частину обсягів колег і прилаштувала їх на ринку. Тим часом частина трейдерів з Eco Fuel перейшла до компанії Kemexon SA, що теж за інерцією розпочала розвантажувати грецьких виробників.

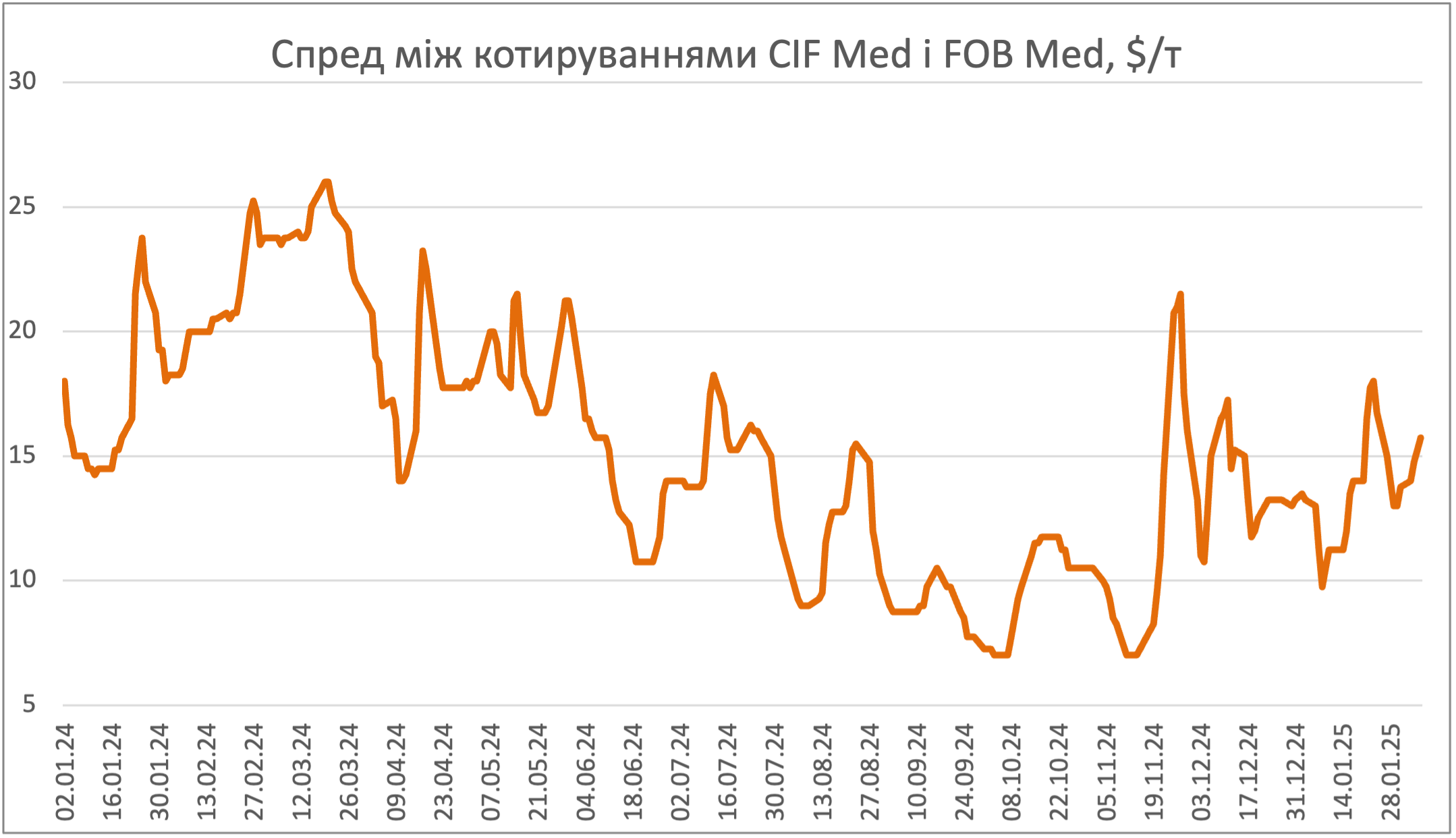

Проте грецький дизель почав втрачати конкурентоспроможність. Подивимось на ціноутворення. Середземноморський ринок дизельного пального описується двома котируваннями: ULSD FOB Med і ULSD CIF Med. Котирування FOB визначають ціни на паливо у портах експортерів, до яких належать «Аліага», «Айі-Теодорі», «Генуя» й деякі інші. Своєю чергою, котирування CIF відображують вартість імпортного дизелю, для якого базисним пунктом є французька «Лавера», а ціни в інших портах, наприклад у Констанці або Мерсині, розраховуються як похідні з урахуванням обсягів партій і логістичного плеча.

Протягом другого півріччя 2024 року танкерні партії грецького дизпального продавалися в Україну з надбавкою $20-23/т до котирувань FOB Med. У Констанці баржі можна було придбати з націнкою $27-30/т до CIF Med. У першому півріччі котирування CIF були вищими за FOB на $19/т, що забезпечувало цілком комфортні умови для торгівлі на півдні. Але в жовтні різниця між цінами впала до $7/т. У той час вантажі з Румунії обходилися імпортерам у середньому на $5-8/т дешевше, що було зіставно з розміром заробітку трейдера. Як наслідок, постачальникам грецького палива довелося скоротити продажі, щоб мінімізувати збитки.

Здешевшання негрецького дизелю відбулося через профіцит в Європі й зміни у світовій логістиці нафти й нафтопродуктів через чисельні напади хуситів на цивільні судна у Червоному морі. Не обійшлося тут і без впливу політики ОПЕК зі стримування видобутку й експорту нафти.

Блокування короткого шляху зі сходу на захід через Суецький канал єменськими повстанцями змусило виробників спрямовувати потоки палива в обхід африканського континенту. Це призвело до зростання вартості транспортування нафтопродуктів танкерами обсягом 30-40 тис. т і збільшення попиту на танкери класу LR1 і VLCC, здатні перевозити 90-130 тис. т. палива.

На якийсь час це підвищило вартість фрахту великих суден, але згодом з’ясувалося, що наявного флоту достатньо для забезпечення потреб ринку. Програма скорочення видобутку й експорту нафти країнами-членами ОПЕК створила надлишок суден великої місткості. Менше нафти — потрібно й менше танкерів для її перевезення. Як наслідок, ставки фрахту на перевезення нафтопродуктів партіями 90 тис. тонн з Близького Сходу до Європи впали з €8 млн у червні до €4 млн у жовтні й €2,9 млн у листопаді.

Сприятливою кон’юнктурою скористалися румуни. У вересні-жовтні паливний термінал у Констанці прийняв кілька великих танкерів з кувейтським і саудівським продуктом на дуже вигідних умовах. Завдяки наявності дешевого продукту з Близького Сходу румунські компанії наростили постачання в Україну до рекордних 231 тис. т 2024 року, а імпорт з Греції впав до мінімального обсягу.

Танкер Sti Stability везе 90 тис. т дизелю в Констанцу з Саудівської Аравії

Ексклюзивні умови для України

Наприкінці минулого року постачальникам грецького дизелю вдалося дещо відіграти позиції й збільшити продажі в Україну. На початку листопада з ремонту вийшов НПЗ STAR, завдяки якому в регіоні зросла пропозиція продукту на умовах FOB Med, що сприяло його здешевшанню. На поміч грецьким продажам стала й підготовка українського ринку до підвищення акцизу.

Утім, це не знімає головної проблеми — негнучкого ціноутворення на грецьке паливо. Якщо для здешевшання фрахту є певний маневр, то перспективи зменшити націнки Hellenic Petroleum поки не проглядаються. Основний обсяг греки продають за термовими контрактами, умови яких 2025 року не змінилися. При появі надлишкових обсягів грецький виробник пропонує спотові партії, які в теорії можна було б купувати дешевше. Але завжди знайдеться дрібний покупець, на кшталт «БРСМ» чи «Паралелі», який погодиться купити дорожче за системного трейдера.

Зі слів трейдерів, феноменальне бажання дрібних українських компаній самостійно купувати пальне за будь-яку ціну, але напряму, вселило у грецькі голови впевненість у виправданості своїх високих цін. У результаті «ексклюзивність» полягає в тому, що ціни для України на $8-10/т вищі, ніж для отримувачів у Болгарії або Грузії.

Логіку Hellenic Petroleum можна зрозуміти — продажі на преміальний український ринок зросли у кілька разів і 2024 року досягли 26% загального експорту дизпального з Греції. Звісно, що у такій ситуації виробники зацікавлені в збереженні чинних умов. Але кон’юнктура ринку мінлива, й грецькі постачальники мають мислити стратегічно, вважають покупці.

«Гаразд, торік ви заробили непогані гроші. Але що далі?» — ставить питання один з великих морських трейдерів.

Найближчим часом може зрости рух танкерів Суецьким каналом після більш ніж річної блокади Червоного моря хуситами внаслідок припинення вогню між Ізраїлем і ХАМАС. Це відкриє постачальникам палива з Індії й Близького Сходу короткий шлях на південь Європи й Туреччини. Тому цілком можливе повторення ситуації, коли грецький дизель знову буде неконкурентоздатним через наявність дешевшого палива в румунських і турецьких портах. Перші ластівки вже полетіли: нещодавно Wexler привіз дизель із Мармари. І хоча перший млинець не зовсім вдався, хтозна’, яких висновків дійдуть у підсумку.

Окрім цінових арбітражів, на обсяги продажів грецького дизелю може вплинути дефіцит ліквідності коштів в українському паливному бізнесі.

«Не кожна компанія здатна сплатити $5 млн, щоб одразу придбати партію в 6 тис. т. Через це відбувається перетік попиту в постачання палива дрібними баржами 1-2 тис. т, які швидше розвантажуються й потребують менше грошей», — вважає Олексій Фесенко, трейдер Kemexon SA.

Через вигідність ціноутворення й зменшення попиту на танкерні партії грецькі виробники не зможуть повторити рекорду продажів 2024 року. У I півріччі 2025 року постачання з Греції, ймовірно, не перевищуватимуть 80-90 тис. т на місяць, що на 20-30% менше, ніж торік, прогнозує співрозмовник.

Підріже грецькі продажі й ремонт на НПЗ Hellenic в Елефсині, який розпочнеться у березні й триватиме до травня.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти