Вечірка триває: наплив ресурсу знову змив маржу гуртовиків

Минулий тиждень видався важким для паливних компаній, особливо тих, хто вирішив працювати на півдні. Величезна пропозиція при низькому попиті зробила з трейдерів рабів споживачів, змусивши зануритись у нові «мінуси».

«Значне постачання дизпального у листопаді знову залило ринок. Більше було тільки у серпні, коли готувалися до підняття акцизу. І це при тому, що реалізація досить слабка. Попит від аграріїв невеликий, та й запитів від перевізників небагато», – каже засновник компанії «Мартін Трейд» Володимир Порайко.

Як зазначає Порайко, його та інші компанії навряд чи зможуть прийняти весь законтрактований на грудень обсяг, тож його буде перекинуто на січень.

Сказане підтверджує статистика: у листопаді ринок імпортував 592,9 тис. т дизпального, це один з найвищих місячних результатів цього року.

«Наслідком переливу є встановлення ціни не продавцем, а покупцем. Давно не було таких збитків», – додав інший співрозмовник enkorr.

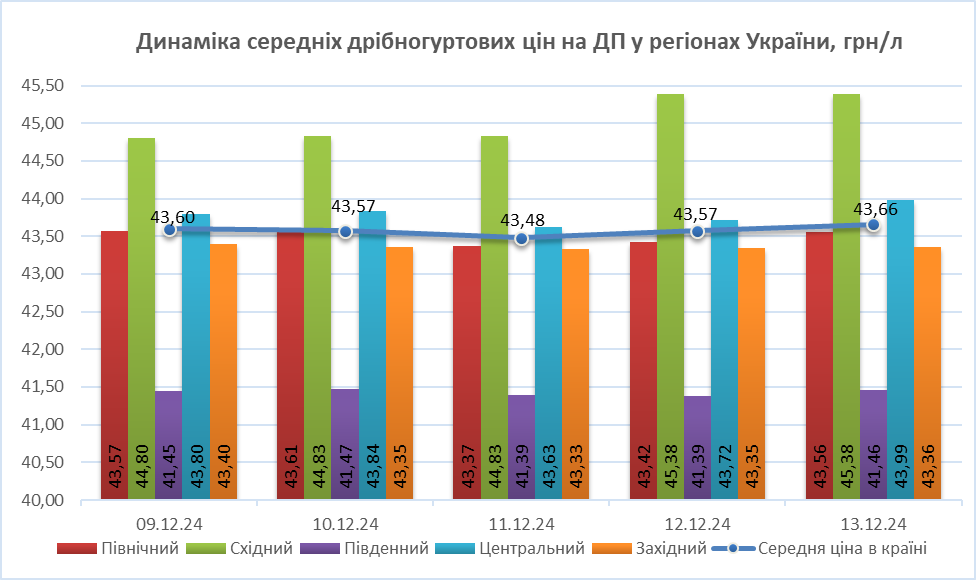

На фініші тижня, 13 грудня, компанії вийшли з пропозиціями дизелю за 40,30-41,80 грн/л. Але надалі нижня межа сповзла до 40-40,15 грн/л.

«Вище за 40,50 грн/л не купували», – зазначив один зі співрозмовників.

За чутками, за 40,15 грн/л пропонували в «Арстаку», за 40,20-40,30 грн/л — ЗНГК і «Юкас Петроліум».

Таким чином премії до котирувань CIF Med на 12 грудня становили $58-89/т, тобто ціни нижче за 41 грн/л рахувалися з від’ємною маржею.

На заході ситуація була не кращою.

«Якщо я знаю, що на півдні зможу продати, зменшивши ціну, то на заході все одно не продам», – розповіли в одній із компаній, яка працює на обох напрямках.

Ціни на заході починалися від 42,30 грн/л у Волинській області до 44,25 грн/л в Івано-Франківській. Найнижчі пропозиції були у «Мартін Трейду» і УНТК. У ринковому діапазоні пропонувала пальне і Західна паливна енергетична компанія.

За підрахунками enkorr, у прилеглих до західного кордону базисів надбавка до CIF NWE становить біля $113-119/т. З урахуванням премій польських постачальників на залізничні партії ($73-77/т до котирувань CIF NWE без урахування ескалації на умовах DAP) трейдерам залишається не більше $10/т, на автомобільні партії зі східних польських терміналів ($57-72/т) залишається біля $15/т.

Постачання

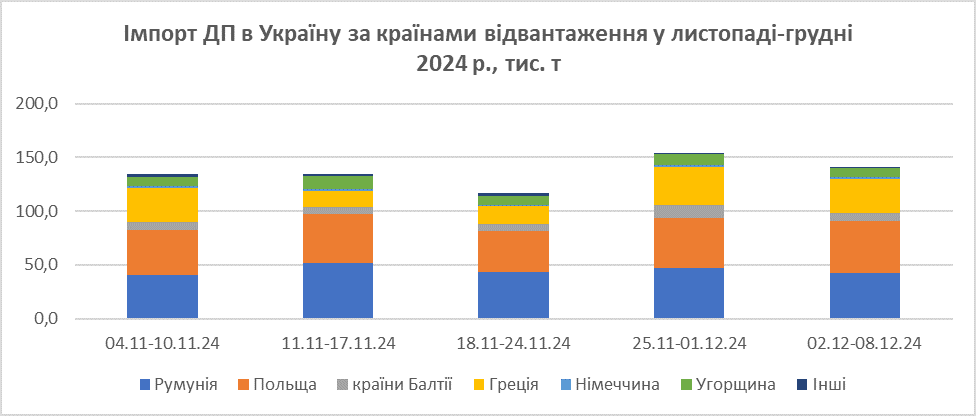

З 2 по 8 грудня Румунія і Греція майже пополам розділили між собою імпорт дизпального на північні термінали. Хоч фрахт із Греції дорожчий, але різниця котирувань CIF Med (Румунія) і FOB Med (Греція) в майже $15/т надала грецькому пальному фору перед румунським.

Як стверджують у компаніях, у Констанці нині найкраща ситуація за останні півроку з завантаженням пального.

«Попит слабкий, тому ніяких черг. Човни просто залітають у порт», – додали в одній із них.

Загалом найбільшим постачальником пального минулого тижня був Cantarell, який відвантажив 13,1 тис. т пального з Греції. AGTG SA поступилася місцем лідера, імпортувавши 10,1 тис. т дизелю (62% з Румунії, решта — з Греції). Тим часом тижнем раніше компанія зробила 20,8 тис. т.

Щодо заходу, то з Польщі було завезено на 3% більше пального (48,7 тис. т), ніж останнього тижня осені, з Литви — на 34% менше (7,4 тис. т). Зменшення імпорту з останньої обумовлене відсутністю залізничних постачань з Orlen Lietuva, які відновилися лише 10 грудня.

З 16 по 22 грудня вартість дизпального у литовського виробника становить $733-748/т. Згідно з даними telegram-каналу УНТК, ціна на ресурс у грн/л дорівнює 40,90-41,50 грн/л залежно від базису.

Новий етап підвищення акцизу з 1 січня підказує звичний сценарій накопичення продукту, як це було минулого літа й у вересні. Але сьогодні думки розділилися: частина компаній не бачить сенсу збільшувати запаси у поточних умовах. По-перше, ринок перелитий, а попит низький. Зниження зовнішніх котирувань у січні, якого не можна виключати, може стати зовсім жорстким жартом.

По-друге, безпека. Уроків уже було надано чимало.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти