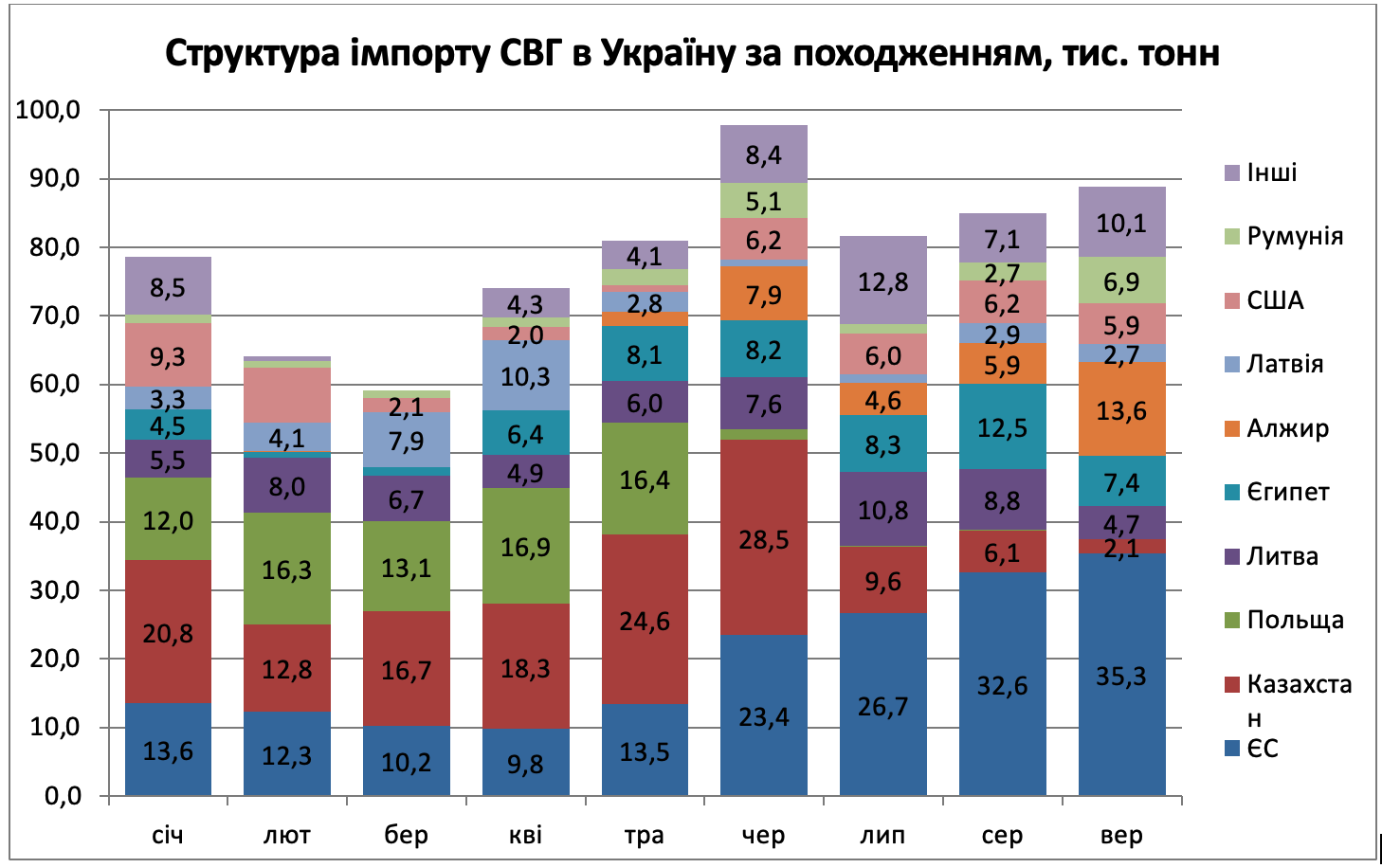

У вересні 40% українського імпорту LPG завозилося з сертифікатом EUR1

У третьому кварталі відбулися суттєві зміни у структурі походження імпорту скрапленого газу, свідчать дані Консалтингової групи «А-95».

За останні три місяці з пропозицій польських і балтійських трейдерів фактично зник казахстанський продукт. Якщо в червні з Польщі й Литви в Україну було відвантажено 16,6 тис. тонн скрапленого газу, що мав казахстанський сертифікат походження, то протягом вересня імпортери розмитнили лише 1,2 тис. тонн такого продукту. Падаюча динаміка імпорту зумовлена передовсім скороченням обсягів відвантажень у Польщу з оренбурзького ГПЗ «газпрому», продукція якого складає основну частку постачань газу, що має казахстанський сертифікат походження.

Водночас спостерігається зростання обсягів імпорту скрапленого газу, що має сертифікат походження EUR1. У червні «євромікс» складав лише 24% від загального обсягу імпорту, але вже у вересні цей показник досяг 40%. Обсяги постачань газу з сертифікатом EUR1 суттєво збільшилися після набуття чинності постановою №1147, якою зобов’язали імпортерів вказувати країну походження пального у митній декларації. Газ із сертифікатом EUR1 в Україну експортують кілька країн, проте основний потік генерують польські й балтійські компанії, в серпні й вересні на них припадало понад 80% обсягів постачань «євроміксу».

Зростання обсягів імпорту газу з євросертифікатом має кілька причин. До початку набуття чинності постановою №1147 приблизно для половини обсягів експорту газу з Польщі в Україну в митних деклараціях постачальники вказували польське походження. Зазвичай такий продукт був сумішшю скрапленого газу від російських і західних виробників, яку польські трейдери отримували шляхом змішування на власних терміналах. Але після посилення контролю за походженням з боку українських і польських митників постачання газу з польським походженням зійшли нанівець. Показовою історією того часу було блокування постачань Bialchem Group, яка на початку червня не змогла здійснити митне оформлення кількох партій суміші з російського й неросійського газу. Як наслідок, ті компанії, які раніше постачали суміш із російським газом і вказували польське походження, зараз супроводжують партії продукту, що продається, сертифікатами EUR1.

Відвантаження «євроміксу» з країн Балтії також збільшилися. У вересні обсяги імпорту газу з сертифікатом EUR1 з Литви зросли з 0,8 тис. тонн до 3,6 тис. тонн. Також відновилися постачання такого продукту з Латвії, у вересні латвійські компанії продали в Україну 1,2 тис. тонн газової суміші з сертифікатом EUR1. Водночас імпорт газу литовського походження у вересні зменшився з 8,8 тис. тонн до 4,7 тис. тонн. Наприкінці літа балтійським компаніям почало бракувати продукту Orlen Lietuva, який збільшив відвантаження газу в Польщу. На зменшення пропозиції у вересні також впливає проведення ремонтних робіт на Мажейкяйському НПЗ, які стартували на початку жовтня. Альтернативою орленівським обсягам, швидше за все, став російський продукт, який продовжують купувати балтійські компанії. Через більші транспортні витрати при продажах газу в Україну зберегти конкурентоспроможність балтійських пропозицій можливо лише за рахунок дешевих компонентів змішування. Через зростання котирувань в ARA вартість американського або європейського газу на східних терміналах Польщі у вересні перевищила $700/т, а в країнах Балтії цей ресурс матиме ще вищу ціну.

Утім, стверджувати, що весь газ, який постачається в Україну з сертифікатом EUR1, має російську складову, некоректно. З Німеччини, яка не купує російського скрапленого газу, також постачається продукт із сертифікатом EUR1. З Чехії останні кілька місяців їде газ виробництва Unipetrol, заводу Orlen, який також супроводжується євросертифікатом. У Польщі теж є постачальники, які пропонують справжній західний продукт без підозрілих компонентів. Але, за оцінками Консалтингової групи «А-95», щонайменше половина обсягів імпорту газу з сертифікатами EUR1 може мати російську складову.

Протягом вересня скраплений газ на польських і балтійських терміналах стрімко дорожчав під впливом зростання західних і східних котирувань. Водночас на українському ринку було достатньо дешевих запасів продукту. Така комбінація чинників сприятиме тому, що імпортери серед пропозицій на ринку обиратимуть найдешевші варіанти. Тому у жовтні обсяги імпорту «євроміксу» в Україну можуть зрости. Поточна ситуація дещо нагадує події минулого року, коли на під час сезонного зменшення попиту на ринку залишилися переважно постачальники дешевого ресурсу, головним компонентом якого був російський СВГ.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти