Спекотний лютий: «мертвий» місяць перетворився на черговий екшн

Цього року зима видалась для імпортерів нафтопродуктів реально спекотною. Справжнім іспитом став січень з його аномальними морозами, масованими обстрілами й такими ж масштабними відключеннями світла.

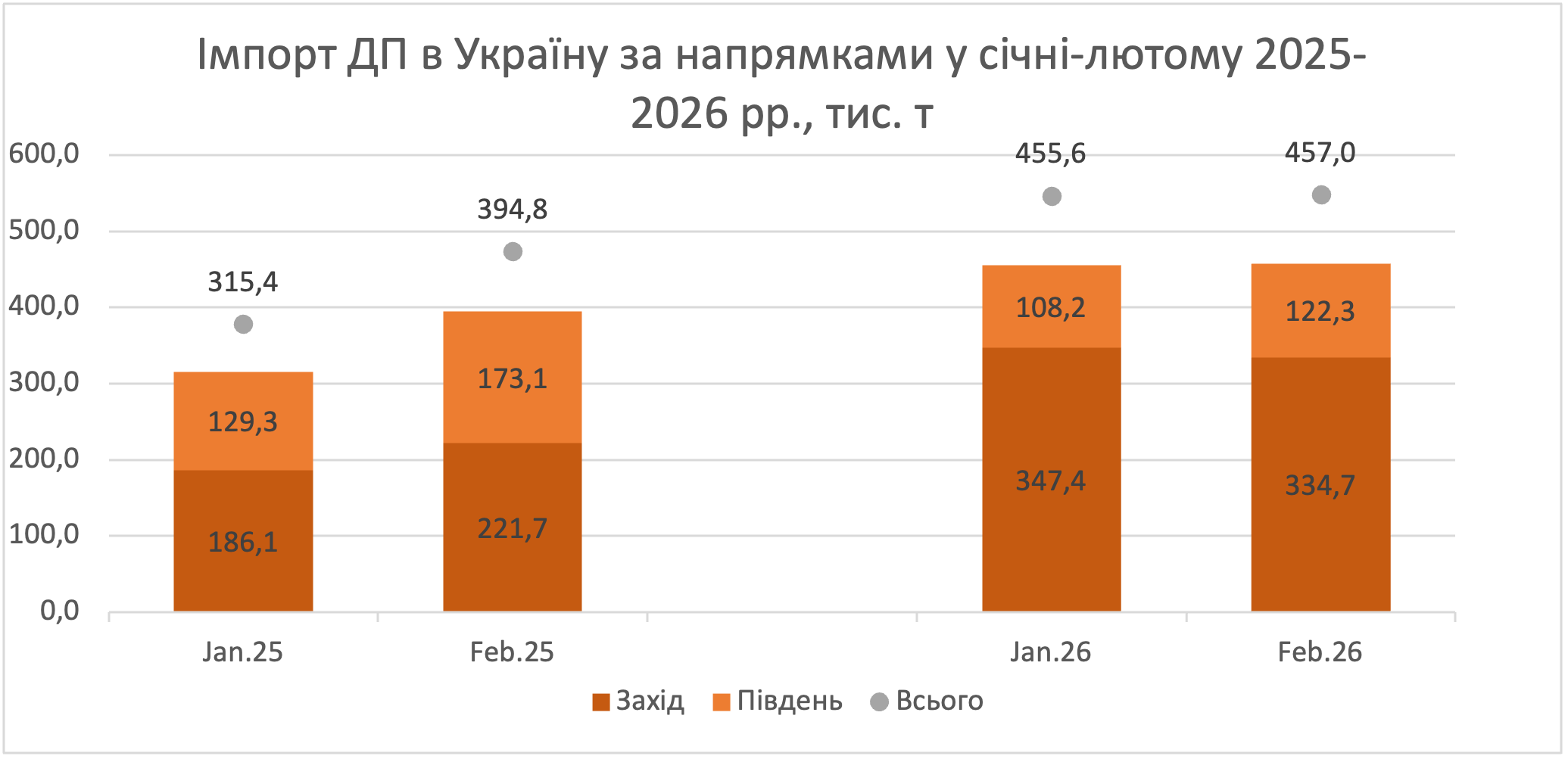

І хоча лютий був дещо теплішим і спокійнішим, потреба в альтернативних джерелах енергії зберігалась на високому рівні. Звідти й результат — майже 460 тис. т, що на 16% вище за торішній показник. А могло бути ще більше.

Мороз переміг південь

Насамперед ідеться про блокування імпорту трубою, що можна вважати певною розминкою перед шоками березня. Напевно, ми б мали більші постачання й, відповідно, запаси напередодні весни, але вже маємо те, що маємо.

А маємо зокрема дуже помітну зміну напрямків постачання: на 51% зріс імпорт дизпального через західний кордон, тоді як з півдня надійшло на 29% менше.

Своєю чергою ключовим транспортом став залізничний, а автомобільні й морські партії не пройшли іспит морозами. Так, «залізничний» імпорт збільшився удвічі (майже 300 тис. т). Водночас авто- і морські партії недорахувались 17% і 36%.

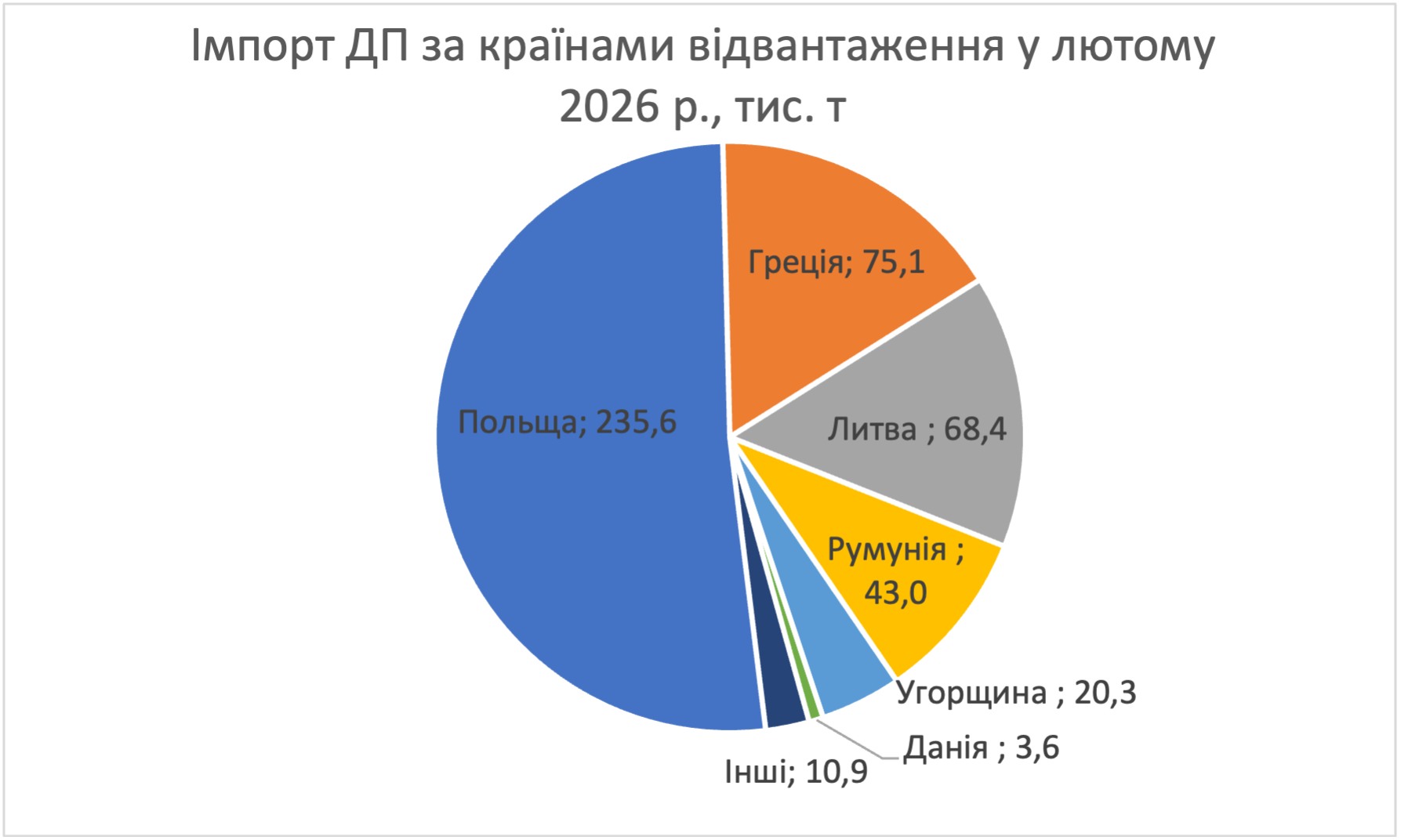

Найбільший постачальник — Польща. Це 52% загального імпорту (235 тис. т) і це 85% більше, ніж у лютому 2025-го. ORLEN як центральний персонаж наростив постачання з Польщі й Литви на 80%!

Настільки великі обсяги — справжній іспит для польського гіганта, адже є досить багато повідомлень від імпортерів про логістичні труднощі й недосконалий менеджмент таких потоків. В ORLEN шукають рішення, хоча, як вважають наші трейдери, рецепт простий – не вирішувати в односторонньому порядку, а об’єднати зусилля.

Одночасно на очах втрачає позиції Румунія, її частка в імпорті впала з тогорічних 26% до 9% (лише 43 тис. т). Підвела напрямок погана морозостійкість ресурсу і різниця між котируваннями FOB і CIF Med (близько $20/т), що робило постачання звідти неконкурентними.

«Під кінець лютого математика з Констанци почала складатись, але виникла нестача барж», — розповів про чергову невдачу напрямку один з «південних» трейдерів.

У результаті Румунія пропустила поперед себе Грецію й Литву. Перша дала більше на 29% (75 тис. т), друга — на 63% (68 тис. т). Греція хоч і наростила обсяги, але втратила темп останнього півріччя через не дуже зимове пальне і ремонт на Hellenic Petroleum.

А от литовці знову пожинали плоди гарної репутації в Україні й отримали один з найбільших показників з червня 2024 року. Хоча під час найсуворіших морозів дехто щось бурчав з приводу морозостійкості.

Імпорт з Угорщини впав до найнижчих показників з травня 2023 року — 20,3 тис. т (-56%). Напрямок давно кульгав, а в лютому закрився через реакцію угорців на російську атаку на перекачувальну станцію у Бродах, яка зупинила прокачування нафти для НПЗ MOL. Чекаємо на нове політичне керівництво Угорщини.

Різну екзотику показали ринку істеричні пошуки «арктики». WOG привіз його з Данії. ОККО щось знайшла в Ризі, звідки бензовозами наколупала 1,3 тис. т.

ТОП-10 найбільших постачальників дизпального в Україну у лютому 2026 р., тис. т

|

Постачальники |

Лют.26 |

|

ORLEN |

167,6 |

|

Hellenic Petroleum |

64,8 |

|

Select Energy |

55,0 |

|

Pern |

35,1 |

|

Oktan Energy |

33,0 |

|

MOL Hungarian Oil & Gas |

20,3 |

|

Vitaro Energy |

17,3 |

|

Socar |

11,7 |

|

Hellas |

10,3 |

|

Euronova Energies |

9,2 |

|

Загалом |

424,3 |

Назад у 2021-й

За рік кількість імпортерів скоротилася майже на 20%, до 110. З квітня 2022 року менше було лише в січні цього року. Вочевидь позначилися вищі вимоги до якості й менша кількість джерел постачання.

У результаті ТОП-10 імпортерів забезпечило 78% обсягів проти 71% роком раніше. Ринок повертається до параметрів 2021 року.

Лідерство зберігає ОККО — 75 тис. т. На перший погляд, обсяг рядовий і буденний, як для останніх місяців. Бачили й більше! Та щоб зрозуміти динаміку, зазначимо: це на 77% більше, ніж роком раніше. Мережа підтягнула роздрібний обсяг і з осені стабільно представлена у гуртах.

Облаштовується на другому місці рейтингу «Укрнафта», яка вперше посіла цей щабель у січні. Цікаво буде подивитись на імпорт компанії у березні, адже вона отримала від уряду задачу наростити постачання й розпочати продаж на колонках без націнки.

Уже відомо, що «Укрнафта» вирішила розширити коло постачальників і веде активні перемовини, зокрема на південних рубежах.

Замикає трійку UPG, яка все ніяк не може перетнути планку у 60 тис. т. Але, на відміну від відомого танцюриста, на цей раз компанії, найімовірніше, завадив… лід, який скував Щецинську затоку й уповільнив хід танкерів.

Непогано газонув у лютому WOG – 50 тис. т (29 тис. т у січні). І в лютому заробили, і резерв на березень створили. Як бачимо, обсяг став у пригоді, й навіть у темніші дні початку березня компанія небагато, але торгувала гуртом.

У річному вимірі більш за всіх вистрибнув ЗПЕК: якщо у лютому минулого року компанія привезла 2,5 тис. т, то в цьому – 22 тис. т. Основу, як і раніше, становить ресурс від «Октану», але не забувають лучани й про старих партнерів з Литви: минулого місяця імпорт становив 7,1 тис. т, це максимум за час роботи трейдера.

ТОП-10 найбільших імпортерів дизелю в Україну у лютому 2026 р., тис. т

|

Імпортери |

Лют.26 |

|

ОККО |

74,7 |

|

Укрнафта |

56,5 |

|

UPG |

55,0 |

|

WOG |

50,5 |

|

АТ Енерго Трейд |

29,6 |

|

Пейд |

22,6 |

|

ЗПЕК |

22,2 |

|

Д.Трейдінг |

19,9 |

|

Мартін Трейд |

15,5 |

|

БРСМ-Нафта |

11,0 |

|

Загалом |

357,6 |

Здавалося б, складно було в листопаді. Та як з’ясувалося, то були квіточки. Справжній хардкор стався у січні-лютому. Але, схоже, це була біла смуга.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти