Між акцизом і обстрілами: попит на імпортне ДП майже не росте

Наприкінці травня кілька українських компаній повідомило про плани збільшити імпорт палива для формування запасів перед підвищенням акцизу. Але з огляду на перманентний профіцит більшість компаній зважено підходить до закупівель ресурсу, оцінюючи можливі ризики. Як наслідок, закордонні трейдери не відчувають такого ажіотажу, як рік тому.

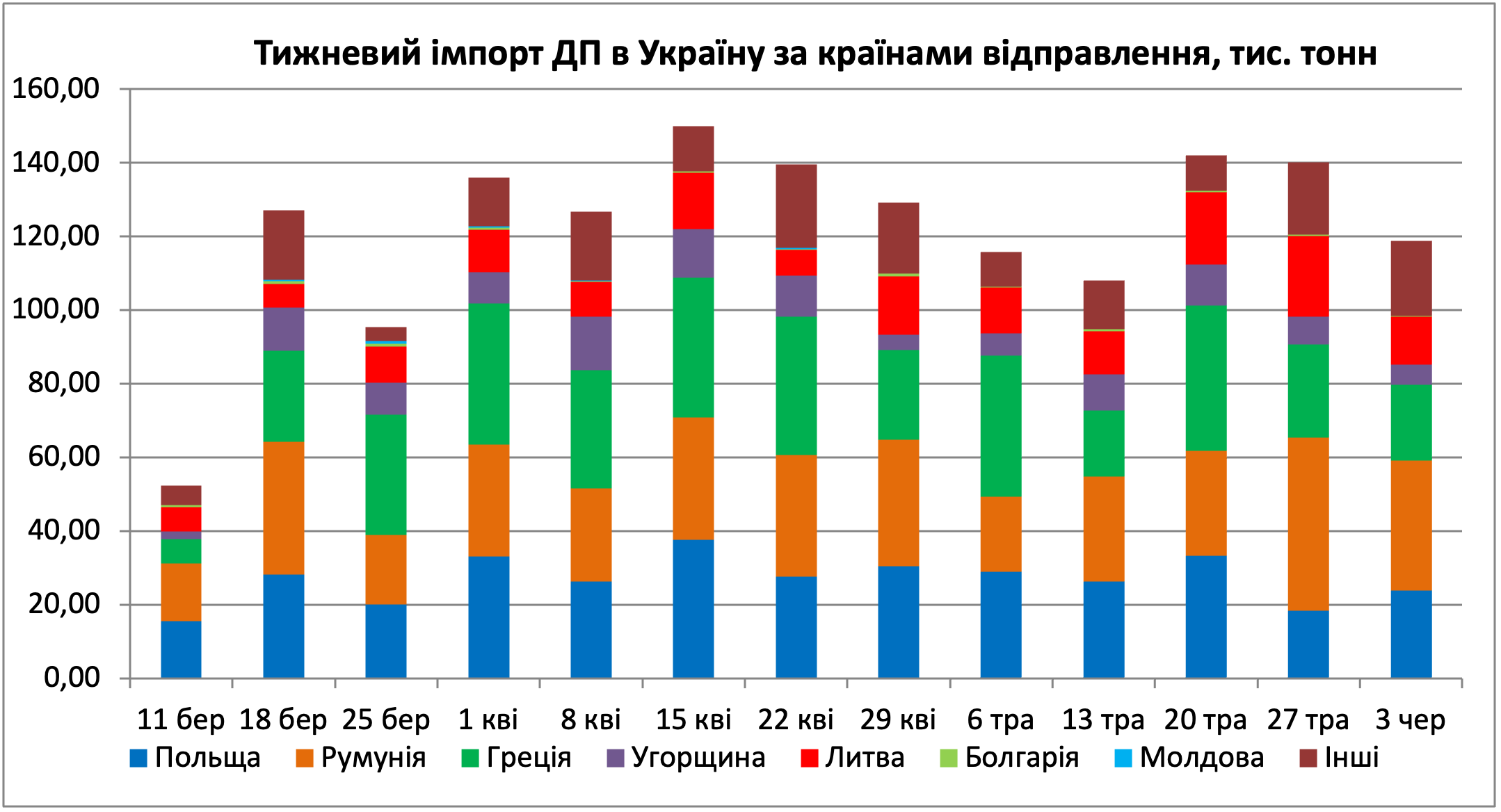

На початку червня продажі дизпального автомобільними партіями з польських терміналів не збільшилися, хоча у компаніях зростання реалізації було нерівномірним.

«За день продаємо 1-2 машини. Клієнти кажуть, що в них бракує водіїв», — сказали в компанії Anwim.

«Початок червня по авто ми відпрацювали непогано. А ось по вагонах один із клієнтів попросив відтермінувати відвантаження через те, що його нафтобазу знищено», — повідомили в Unimot.

У червні польські трейдери зберегли обсяги премій на автомобільні партії дизелю на рівні травня, +$60-75/т до CIF NWE без ескалації. Автоналивом поляки продають переважно дизель німецького виробництва, який постачається на негнучких довгострокових умовах.

Те ж саме стосується й залізничних партій. Трейдери, які пропонують німецький дизель у вагонах, зберегли націнки на рівні травня, $90/т до північноєвропейських котирувань без ескалації. Премії на морський дизель, як раніше повідомляв enkorr, зменшилися до +$73-80/т без ескалації на умовах DAP.

Польські трейдери повідомляють, що на продажах в Україну наразі можна заробити не більше $10/т. У цьому сенсі польський ринок виглядає привабливішим.

«Внутрішній ринок запрацював, подекуди вдається заробляти навіть 100 зл/м3», — зазначили в польській компанії.

На зростання попиту в Польщі вказує збільшення обсягів імпорту морського продукту на 28% у травні.

Компанія Orlen Lietuva 10-16 червня продає автомобільні партії дизпального за $762-779/т на умовах FCA. Порівняно з попереднім тижнем ціни зменшилися на $35-37/т. З огляду на зростання котирувань CIF NWE українські компанії вважають литовську пропозицію вигіднішою порівняно з польською.

Автомобільні партії дизпального в Констанці пропонуються з диференціалами $60-70/т до середземноморських котирувань CIF з урахуванням ескалації. На більш віддалених від моря терміналах у Романі й Фундулі паливо продається з преміями +$83-87/т і +$73-85/т відповідно.

Зниження ставок фрахту на баржі й танкери на тлі зменшення середземноморських котирувань подарувало дунайським трейдерам кілька прибуткових торговельних днів на початку червня. Автомобільні партії наразі пропонуються за +$85-95/т до CIF Med з урахуванням ескалації. Але збиткові квітень і травень не дають спокою продавцям морського продукту. Учасники ринку висувають звинувачення один одному у демпінгу й контрабанді палива. Ситуація вже потрапила у поле зору державних органів, які вбачають у неринкових цінах ознаку проникнення на ринок російського пального. Як наслідок, постачання дизелю з румунських і грузинських портів можуть опинитися під підсиленим контролем енергетичної митниці.

У червні на українському ринку діє кілька чинників, які додають невизначеності процесам закупівлі й споживання палива. Деякі опитані мережі АЗС і трейдери мають намір збільшити імпорт дизелю на 10-15% від поточних потреб, тоді як інші компанії утримуються від прогнозів.

«Будемо дивитися на ситуацію, якщо буде додаткова потреба — докупимося на споті», — зазначив один із трейдерів.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти