Дизель знову в профіциті

У другій половині тижня надходження значних обсягів дизельного пального, яке через погодні умови й затримки у відвантаженні не зайшло раніше, залило ринок. Як наслідок, ціни на півдні обвалилися. На заході здешевшання було більш помірним, але і там темпи постачань зросли, що усунуло незначний дефіцит, який відчувався в середині місяця, і призвело до погіршення продажів.

Протягом останнього серпневого тижня зовнішній ринок і курс валют залишалися стабільними, а тому не мали суттєвого впливу на внутрішній український ринок.

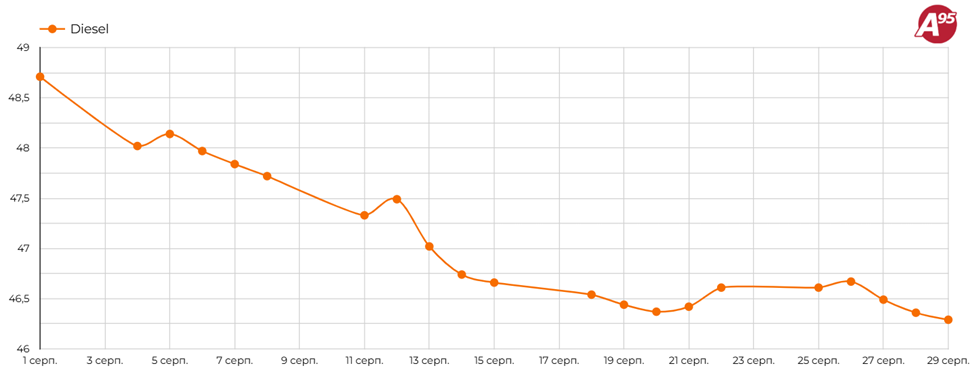

Згідно з моніторингом Консалтингової групи «А-95», з 25 по 29 серпня середня гуртова вартість дизелю знизилася на 0,45 грн/л, до 46,29 грн/л.

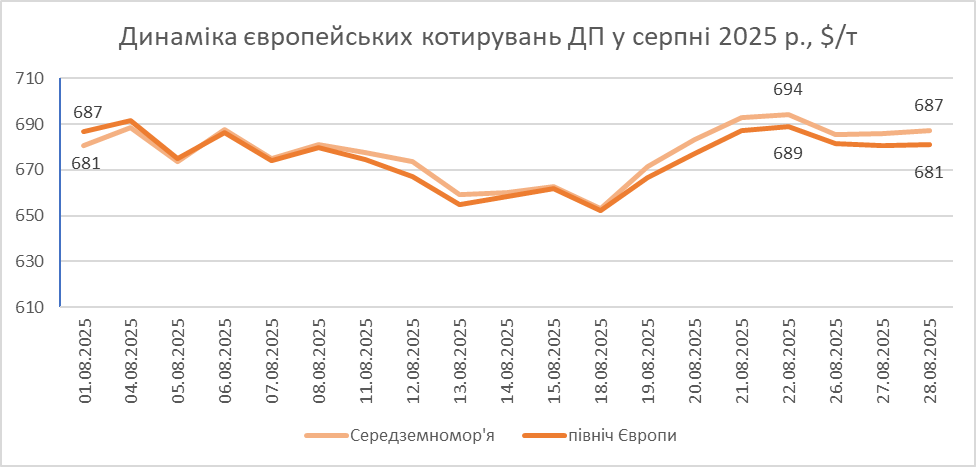

Динаміка середньої гуртової ціни на дизельне пальне у серпні 2025 р., грн/л

Зі слів представників паливних компаній, на півдні ціни стартували від 42,80 грн/л, а робочий діапазон дорівнював 42,80-43 грн/л. З низькими цінами засвітився «Арстак», за 43 грн/л пропонували ЗНГК, УНТК, «Укройлпродукт».

«Останні два дні – це просто хаос. Демпінг, продажі в мінус…» — розповів один із трейдерів.

Враховуючи нижню межу цін, премії до середніх котирувань CIF Med за 5 останніх днів становили $37-42/т, в той час, як надбавка за доставлення і з урахуванням ескалації дорівнює $69-75/т. Відносно котирувань FOB Med ситуація аналогічна: премії $48-53/т при витратах — $75-79/т.

Поки ринок не відчув чергового обміління Дунаю. Так, згідно з даними edelta, на 29 серпня рівень води в районі Чернаводе становив -145 см (-33 см за тиждень).

«Сигнали про сідання танкерів на міль надходять. Але поки це не є якоюсь проблемою», — зазначив один з імпортерів.

Хоча, зі слів трейдера, з Констанци останні баржі вантажилися на 10-15% менше від звичайного обсягу.

Через зменшення різниці між котируваннями FOB і CIF до $11/т і зниження премій у Констанці до $26-32/т постачання з Румунії знову стали привабливими, що теж стало одним із чинників профіциту на півдні.

«Коли побачив, що з Констанци активно поїхав дизель, то одразу зрозумів, що ринок «переллється», — розповів один зі співрозмовників.

У серпні добовий імпорт дизелю з Румунії становив 5,4 тис. т, що на 17% більше, ніж у липні, і є найбільшим показником цього року.

Окрім того, б’є рекорди цього року Греція, завантажуючи 3,4 тис. т пального на добу (+75% до липня).

«На початку серпня Hellenic Petroleum дала небагато пального на місяць, але потім додала обсягів. Що буде у вересні, поки невідомо», — констатував один з імпортерів з Греції.

Окрім Hellenic Petroleum партію дизелю відвантажили і з Motor Oil (Hellas). У третій декаді місяця 6,3 тис. т звідти привіз «Д.Трейдинг». Останній раз Hellas експортував в Україну в травні, тоді він заміщував обсяги Hellenic, які були мінімальними через плановий ремонт на заводі.

Дизельне пальне індійського походження у серпні продовжує утримувати лідируючі позиції, вперше зайнявши їх у липні. У серпні добовий імпорт цього пального становив майже 4,1 тис. т, що є рекордним показником із червня 2023 року. Такий результат забезпечили резиденти Констанци – Euronova Energies, Socar і Alkagesta, хоча періодично відкривається вікно і з турецької Мармари.

Невеликий вибір обумовлює високу популярність індійського пального: у серпні його імпортувало 53 компанії зі 138 загалом.

Західні баталії

У другій половині серпня на заході активізувався залізничний імпорт, через що вдалося ліквідувати незначний дефіцит і навіть більше. Окрім звичних постачань вагонами-цистернами з Польщі й Литви, поновилися відвантаження з Німеччини, які були на паузі з березня цього року. Потяг звідти привезла компанія «Unimot Україна».

Окрім того, у третій декаді серпня розпочав залізничні постачання з Литви ЗПЕК. Ще один компанія очікує на початку поточного тижня. Окрім того, минулого тижня компанії повинно було надійти ще 3 потяги з Unimot і Oktan Energy.

На 29 серпня на заході вартість залізничного ресурсу варіювалася у діапазоні 44,60-45,80 грн/л. Загалом у прикордонних областях ціна на дизельне пальне становила 44,60-46,10 грн/л.

Дизель з Угорщини пропонують тільки «перекупи» за 45,65-46,50 грн/л. Найдешевше в «Укройлпродукту», трохи вище (45,80 грн/л) — у «Нексен Ойлу» і «Дюваль компані».

Попередньо відомо, що у вересні обсяги постачання «трубою» зменшаться від 10 до 30%.

«Поки чіткого розуміння перспектив немає», — розповів один із прямих імпортерів цього пального.

Відповідно цей напрямок може недорахуватись у вересні 10-25 тис. т. Тим часом ніхто не очікує дефіциту.

«Зараз ми не залежимо від однієї країни-постачальника. У разі зменшення постачання по трубі ці обсяги з легкістю зможемо замістити з Румунії суходолом, з Польщі або Литви. Так і з Індією — доберемо в Греції, знову ж таки, в Румунії», – зазначив засновник «Мартін Трейду» Володимир Порайко.

На його погляд, дизель, який уже є на ринку, може повністю перекрити можливий «мінус» по Угорщині: «За нашими спостереженнями, порівняно з минулим роком споживання дизелю впало на близько 10% і імпорт більш як 600 тис. т вже є суттєво-профіцитним. Цього місяця ми виходимо на близько 616 тис. т».

За прогнозами паливних компаній, за збереження темпів імпорту й при більш-менш стабільній ситуації на зовнішньому ринку ціни на дизельне пальне збережуть нисхідний тренд.

«Цього б дуже не хотілося. Бо той рівень, який уже є, безмаржинальний», — додали в одній із компаній.

__17.07.26.jpg)

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти