Без маржі: гуртовий ринок продовжує працювати на холостих обертах

Цього тижня основними драйверами цін на дизельне пальне були європейські котирування при зростаючому валютному курсі й значна кількість пропозицій на тлі незначного попиту. Неоднозначна тенденція на зовнішньому ринку призвела до цінової гойдалки. Особливо це було помітно в середині тижня, коли цінники змінювалися декілька разів на день. Але від повноцінної реакції на зовнішні чинники ринок стримувала значна кількість пропозицій.

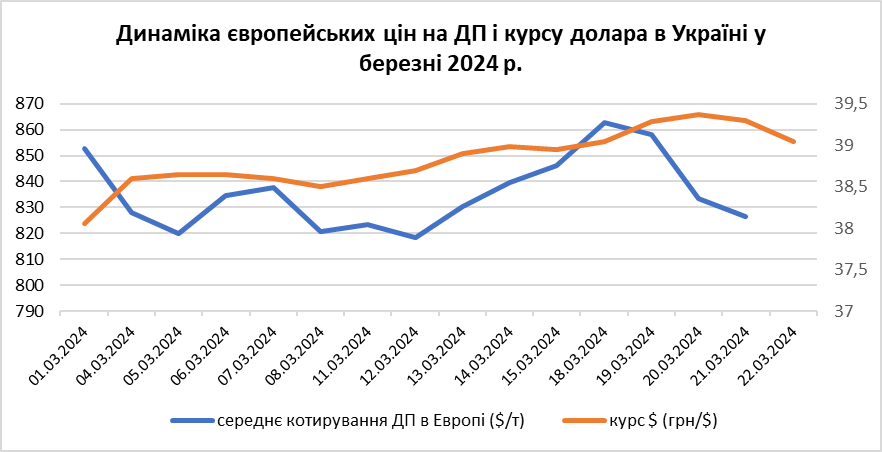

З 18 по 21 березня дизельне пальне в Європі впало в середньому на $36/т (або 1,4 грн/л): у Середземномор’ї — до $807-832/т, на півночі — до $826-842/т. З початку березня котирування знизилися на $26/т (1 грн/л).

Водночас курс долара зріс на 0,15 грн, за 17 днів березня — на 1,15 грн/$ (+3%). Це виступило компенсатором зниження котирувань.

Кількість пропозицій на дунайських базисах зросла, про нещодавній легкий дефіцит усі швидко забули. Як кажуть у паливних компаніях, до кінця тижня пропозиції будуть зростати за рахунок надходження нового ресурсу.

«Невеликі затримки постачання пального є, але на ціни це сильно не впливає», — зазначили в компанії УНТК.

Наразі вартість дизпального на цьому напрямку стартує від 43,80 грн/л. На нижній межі пропонують ресурс «Фактор» (43,80 грн/л), «Універсум Газ» (43,80 грн/л), Continental Trade (43,85 грн/л).

На заході ціни на пальне коливаються у межах 45,20-46,50 грн/л. Найнижчими цінами відзначилися той же «Універсум Газ» (45,20 грн/л), «Ойл Старт» (45,45 грн/л) і GTS Trading (45,25 грн/л).

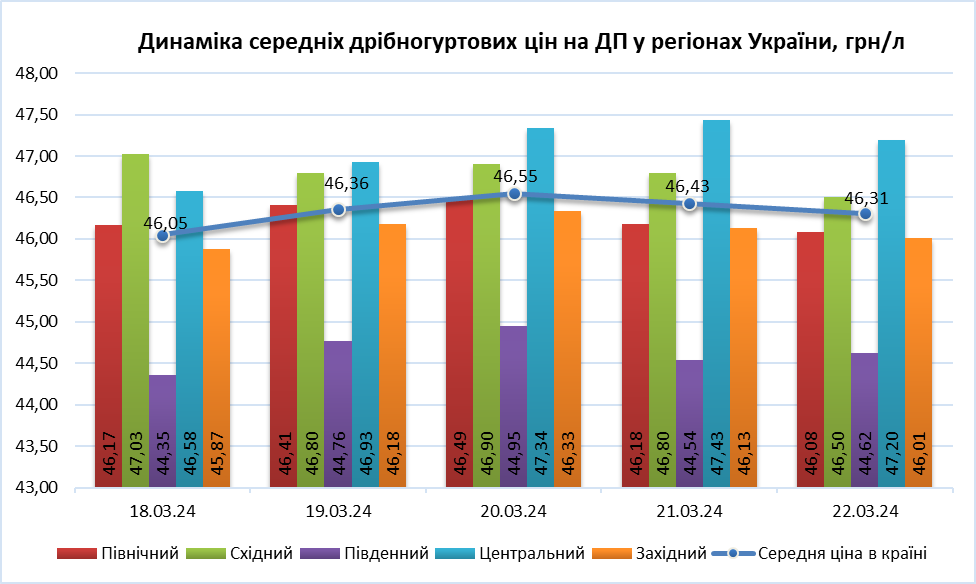

Згідно з даними моніторингу Консалтингової групи «А-95», з 18 по 22 грудня середня вартість дизпального збільшилася на 0,26 грн/л, до 46,31 грн/л.

Через блокування польського кордону окремі компанії з заходу і центру змушені шукати ресурс на півдні.

«Південним ресурсом ми забезпечуємо свої об’єкти у центральній частині країни. Крім того, ціна там привабливіша, ніж якщо везти його в об’їзд польського кордону», — зазначили в одній із паливних мереж із заходу.

Зазначимо, що на ринок починає надходити літня марка ДП. Але, зі слів трейдерів, масово перехід на цей вид палива відбудеться вже у квітні.

«Імпортувати літо почнемо, як тільки завод у Греції розпочне його відвантажувати. Гадаю, це буде в квітні», — розповіли в одній із компаній.

На кордоні без змін

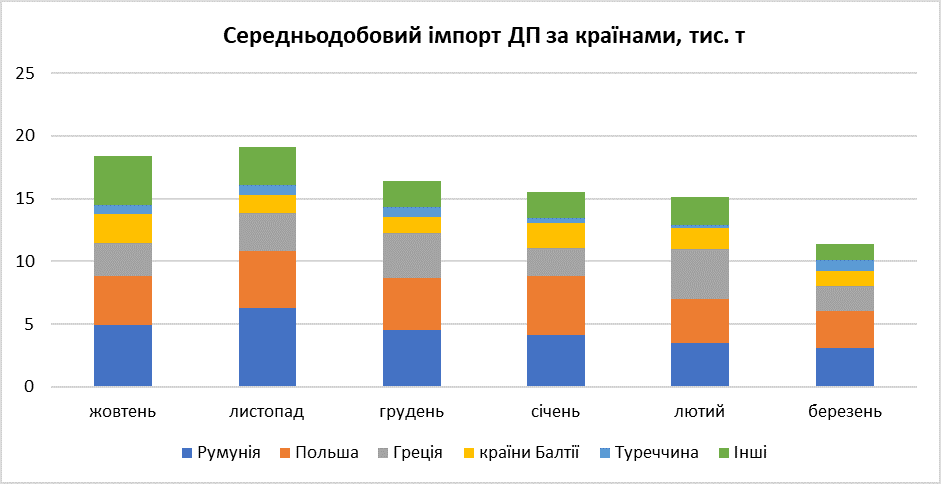

Блокування польсько-українського кордону продовжує бити по імпорту дизелю з Польщі й країн Балтії. У березні середньодобове постачання знизилося до 2,9 тис. т, що на 18% менше, ніж у лютому, й на 38% — ніж у січні. Імпорт з країн Балтії зменшився до 1,16 тис. т, відповідно на 30% і 41%.

«Наразі бензовоз за місяць робить дві ходки через польський кордон. Це в кращому разі. В об’їзд — іще менше. Залізниця працює, але терміни доставки теж тривалі», — розповів один зі співбесідників.

Основний постачальник пального у березні — Румунія. Середньодобове постачання з цього напрямку перевищує польське на 7%. Але слід зазначити, що середньодобовий імпорт за 17 днів поточного місяця з Румунії теж знизився на 10% порівняно з лютим і на 25% — із січнем (3,13 тис. т).

Через шторми й черги у Босфорі постачання дизельного пального відчутно просіло. За даними Консалтингової групи «А-95», відвантаження ресурсу на цьому базисі знизилося в два рази. Загалом за 17 днів березня середньодобовий імпорт ДП на дунайському напрямку (4,6 тис. т) зменшився на 20%. Це при тому, що у березні багато хто очікував активізації.

Наразі головною проблемою гуртових трейдерів лишається низька маржинальність, яку не вдається побороти навіть у періоди відносного дефіциту, не кажучи вже про стандартний для ринку перелив. Є всі ознаки того, що ринок знову накриває хвиля податкових схем, яка не передбачає заробітку на маржі. Як упоратися з цією ситуацією, наразі незрозуміло.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти