Імпорт LPG’2024: економіка VS географія

- Наталя Курган, кореспондент enkorr

Розгалужена структура постачань і величезна кількість трейдерів зробили український ринок скрапленого газу неймовірно адаптивним. Інфраструктурні зміни, адаптація вимог митниці, протести фермерів, нові санкції – жодна з пертурбацій 2024 року не вибила ринок з колії.

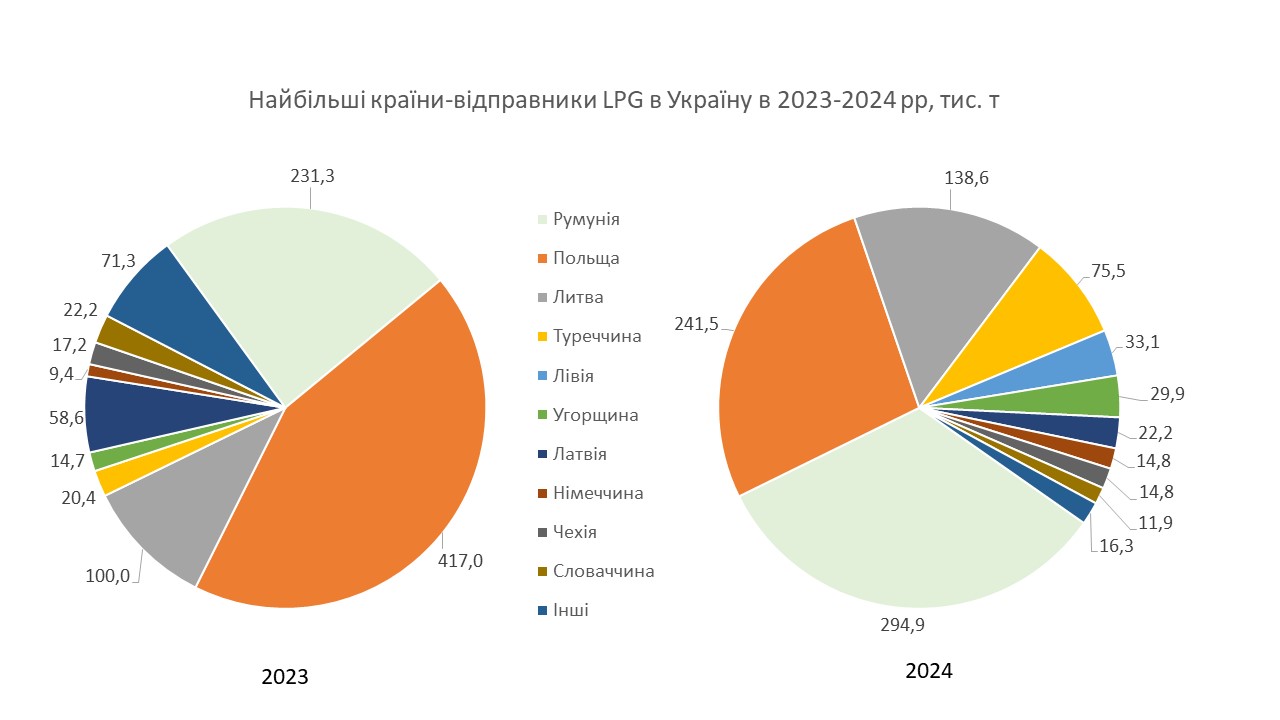

Звісно ж, до змін ринку континентального масштабу українські імпортери адаптувалися з легкістю. У переліку країн-постачальниць не сталося помітних змін, чого не скажеш про обсяги.

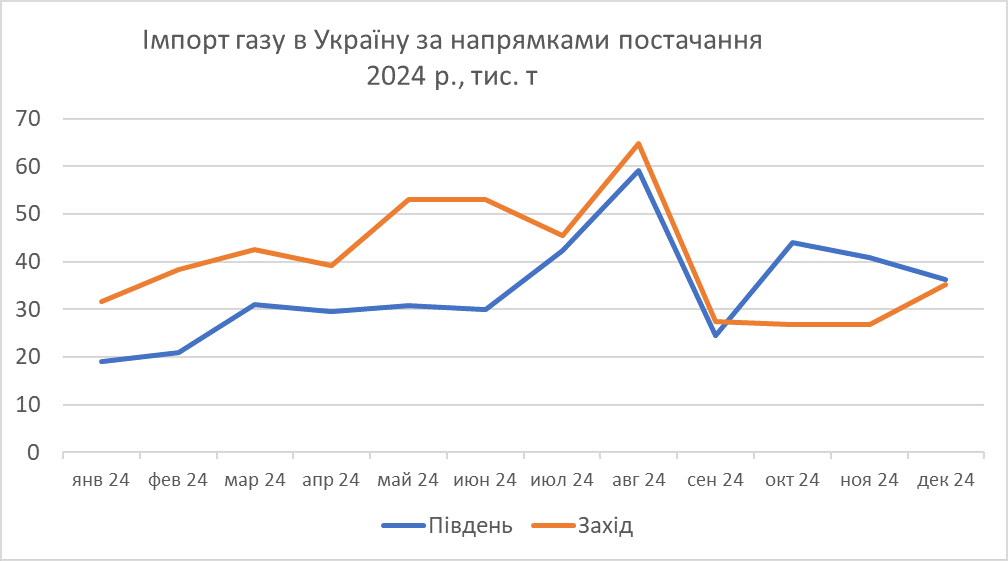

Відповіддю на головний виклик 2024 року – здорожчання газу на західному кордоні – стало логічне збільшення імпорту з півдня. У другому півріччі постачання з півдня вже наздогнали захід, і все каже про те, що ця тенденція розвиватиметься у новому році.

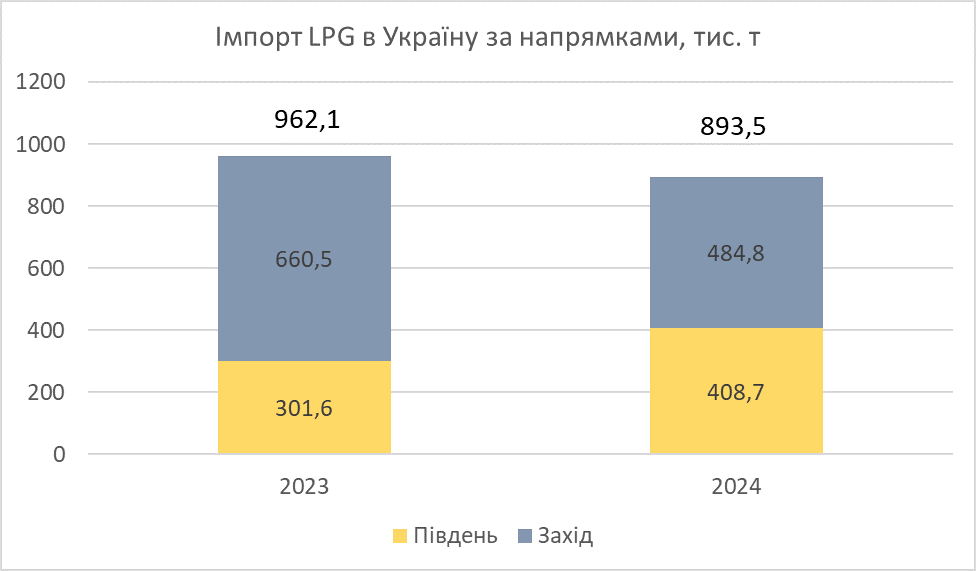

2024 року імпорт скрапленого газу скоротився порівняно з 2023-м на 7%, до 893,5 тис. т, що, як вважають трейдери, відображає тенденцію падіння реалізації у країні. Порівняно з довоєнним 2021-м постачання впало в 1,7 раза.

За підсумками року через західний кордон зайшла більшість ресурсу, але на 27% менше, ніж роком раніше. У загальному обсязі частка заходу знизилася з 69% до 54%, тоді як частка півдня зросла з 31 до 46%. При цьому друге півріччя два напрямки здолали з однаковим результатом.

Під тиском ембарго

Найбільше просіли постачання з Польщі: на 42%, до 241,5 тис. т. Блокування кордону з листопада 2023-го по квітень 2024-го, введення Енергомитницею вимоги надання сертифікату походження сировини і зниження відвантажень російського газу в Польщу не могли не позначитися на розкладі.

«Причин зниження постачань в Україну багато. У першій половині року це були проблеми із затримками на кордоні. Зараз українські споживачі мають кращі ціни на півдні. Й, урешті, 2024 року зменшилося споживання газу», — вважає трейдер Tyczka Polska Пйотр Кобилянський.

Польські постачальники газу в Україну 2024 р., тис. т

|

Компанії |

2023 |

2024 |

Зміни, % |

|

Bialchem Group |

52,8 |

48,5 |

-8% |

|

Glob Terminal |

56,7 |

31,4 |

-45% |

|

AmeriGas Polska |

7,0 |

30,4 |

332% |

|

Barter |

78,4 |

23,5 |

-70% |

|

Tezet |

31,2 |

22,2 |

-29% |

|

Pakar Jacek |

37,7 |

20,0 |

-47% |

|

Venor Polska |

28,7 |

17,8 |

-38% |

|

Unimot |

28,5 |

15,0 |

-47% |

|

Gaspol |

9,0 |

9,3 |

4% |

|

Spectr Asia |

4,3 |

8,7 |

105% |

|

Інші |

82,9 |

14,5 |

-83% |

|

Загалом |

417,2 |

241,5 |

-42% |

З наближенням дати впровадження ембарго ЄС на росгаз ціни на польському напрямку зростали, що призвело до переорієнтації постачань на південь, де вартість була більш привабливою, особливо на дунайських терміналах. Це дало змогу півдню з жовтня наростити постачання газу до середніх на місяць 40,5 тис. т попри 29,6 тис. т із заходу.

Ембарго на росгаз перекроїло і мапу відправників Балтії, крупного вузла переадресації російського ресурсу в Україну й Польщу. Помітно здулася Латвія – всього 22,2 тис. т за рік порівняно з майже 60 тис. т 2023 року.

Якщо до впровадження нових вимог українських органів щодо обов’язкової наявності сертифікату походження імпортованих партій газу в травні 2023-го з країни, що не виробляє власного LPG, надходило в Україну в середньому 9,3 тис. т ресурсу на місяць, то з червня позаминулого року по грудень минулого – лише 1,7-1,8 тис. т. Понад половину постачила Latvijas Propana Gaze.

«Морський газ вдається прилаштовувати тільки на внутрішньому ринку через високі ціни. Поляків поки що наша пропозиція не цікавить. Але ситуація поступово змінюється, оскільки російський газ урешті закінчується. Крім того, допомагають нещодавно впроваджені санкції проти «сургутнєфтєгазу». Тепер банки відмовляються відправляти платежі за н-бутан з кірішів, а отже буде пошук альтернатив», — розповів представник Latvijas Propana Gaze.

Дещо наростила постачання Литва (+39%, 138,6 тис. т), а найбільше Orlen Lietuv (+63%, або +18 тис. т, до 2023-го). Українські імпортери давно просили про збільшення, і от нарешті за 2 роки це сталося, попри небажання менеджерів литовської компанії.

Утім, у розрізі місяців динаміка постачань з країни Балтії неоднозначна. До нових вимог Енергомитниці в травні 2023-го з Литви надходило у середньому більше 10 тис. т газу в місяць, з червня — у середньому 6,9 тис. т. Але нове дихання відкрилося в квітні після скорочення обсягів дешевого росгазу з Польщі у березні. Тоді за 9 місяців середньомісячний імпорт газу зріс до 13,1 тис. т.

Після доленосних змін на укрмитниці ще 2023 року зник з радарів Gazimpeksas, зате з’явилася естонська фірма Megarevelis Group, яка 2024-го постачила 31,9 тис. т газу (другий постачальник після Orlen). Зі слів трейдерів, компанія експортує в основному газ Orlen Lietuva. Суттєво зросли відправлення естонської MND Concept (більша частина ресурсу литовського виробництва) і литовської компанії Jozita, до 12,3 тис. т і 6,7 тис. т відповідно з 0,7 тис. т і 3 тис. т.

«З перших наслідків ембарго можна відзначити зростання цін газу і появу альтернативного каналу постачань — це порт у Ризі. Російський газ поки що ще є у регіоні, оскільки зараз низький сезон споживання, й запасів вистачить до кінця січня», — зазначив представник литовської компанії.

Чіткої думки, як розвиватиметься ситуація у регіоні 2025 року, серед польських трейдерів немає. Вочевидь туман розсіється, коли структура постачань у регіони набуде більш зрозумілих рис після впровадження ембарго на російський LPG. «Чесно кажучи, поки не уявляю, як буде. Поки що ринок такий, який він є, але на його основі важко робити якісь висновки», — кажуть у Venor Polska.

Удвічі зросли постачання з Угорщини. Основний постачальник тут – MOL, що спрямовує в Україну не тільки автогаз, а й газову сировину, яка потребує додаткового очищення чи навіть перероблення. За рік такого offspec угорського виробництва було завезено 4,2 тис. т (17% від імпорту з MOL) за ціною, на +/-$100/ т нижчою, ніж товарний ресурс. Єдиним імпортером була «БРСМ-Нафта».

У пошуках вигідних пропозицій українські трейдери постійно розширюють його радіус. Як наслідок, імпорт з північно-західної Європи (Бельгія, Німеччина, Нідерланди) 2024 року сумарно зріс удвічі. Найбільше було імпортовано у березні, червні й серпні. Логічним чином основними імпортерами стали оператори рухомого складу в Європі: «Надєжда», «Газтрон-Україна», WOG, «БРСМ». «Везти з Німеччини припинили через зниження пропозицій на ринку й наявність більш привабливих пропозицій з інших напрямків», – зазначив один із трейдерів.

Провал постачань із західного напрямку було компенсовано з півдня, де основними відправниками лишаються Румунія й Туреччина.

Серед відправників з Румунії за рік відбулися зміни: найбільшим став Unicom Oil Terminal. Якірним партнером Unicom, як і 2023 року, став «Вігазтрейд» (92% обсягів). «На терміналі у нас є танки тільки для дизелю. Перевалку газу ми здійснюємо безпосередньо з судна на баржу або авто чи вагони», — розповів директор терміналу Роман Лунгу. За його оцінками, у такому режимі термінал здатен обробляти 10-15 тис. т газу щомісячно.

Bulmarket надавав послуги для 52 компаній, коли 2023 року в галацьку рукавичку влізло аж 69 імпортерів. Більш сміливо свої логістичні можливості оцінює Bulmarket, резидент терміналу City Gas. Зі слів представника Bulmarket, в ідеальних умовах на терміналі можна перевалити до 30 тис. т газу на місяць. Місткість резервуарів City Gas становлять лише 1 000 м3, але Bulmarket активно використовує залізничні цистерни для зберігання ресурсу, що регулярно надходить Дунаєм.

Удвічі наростив постачання термінал Interport Gaz у Мідії. Основний імпульс надала «БРСМ-Нафта», збільшивши запит з 8,8 тис. т 2023 року до 33,1 тис. т 2024-го. Аналогічним чином «Авантаж» завантажив Takida Terminal у Мангалії. Термінал збільшив перевантаження в Україну в 2,7 раза, до 32,6 тис. т. Зі слів керівника Takida Родіона Данілова, зараз комплекс здебільшого працює на румунський ринок, адже постачання напряму в Україну мають кращу економіку.

Трохи повільніше розганяється OMV Petrom. Компанія збільшила відвантаження з 11,6 тис. т до майже 22 тис., але головні зміни відбулися у переліку клієнтів. Якщо 2023 року це були південні трейдери «Енергоімпекс», «СП Імпекс» і «Вігазтрейд», то 2024-го більшість обсягів пішло у мережі «БРСМ», WOG, ОККО.

У компанії не приховують, що пріоритет надають мережам, які купляють не тільки газ, але й бензин із дизпальним. За даними enkorr, 2025 року OMV Petrom планує збільшити постачання LPG в Україну і вже працює над цим. Одним з чинників, які допоможуть реалізувати плани, стали зміни румунського законодавства, які з осені 2024 року вимагають збільшити частку пропану в автомобільній суміші, що постачається на внутрішній ринок.

«Бутану буде ще більше, і, думаю, він весь піде в Україну», – прогнозує співрозмовник enkorr з OMV Petrom.

Румунські постачальники газу в Україну 2024 р., тис. т

|

Компанії |

2023 |

2024 |

Зміни, % |

|

Unicom Oil Terminal |

77,7 |

98,9 |

27% |

|

Bulmarket |

70,9 |

69,9 |

-1% |

|

Interport Gaz |

18,4 |

36,0 |

96% |

|

Callatis Gas |

12,1 |

32,6 |

168% |

|

OMV Petrom |

11,6 |

21,9 |

88% |

|

Інші |

40,5 |

35,6 |

-12% |

|

Загалом |

231,3 |

294,9 |

28% |

Зростаючу роль у забезпеченні газом на південному напрямку відіграє Туреччина. Впродовж 2024 року постачання звідти зросли з 20 тис. т до 76 тис. т. Весь обсяг в Україну було доправлено з терміналів в Ярімки, який належать компаніям Aygaz і Milangaz. Це великі турецькі імпортери, які купують газ переважно з США й Алжиру. Також компанії можуть постачати продукт Tupras Izmit Refinery, який розташовано неподалік від Ярімки.

Представник Aygaz не навів конкретних цифр щодо потенціалу збільшення постачань в Україну, обмежившись коментарем, що компанія має достатні можливості для забезпечення своїх клієнтів.

Більшу частину газу з Туреччини в Україну через свою Commercio Petroleo притягнула «БРСМ-Нафта», що 2023 року придбала в Centurion Group флот із двох газових танкерів і однієї баржі. До речі, сама Centurion Group, в активі якої лишалася самохідна баржа, наприкінці року придбала судно Enigma, що може брати на борт біля 3 тис. т LPG залежно від характеристик продукту. 2024 року компанія виокремилася з переліку постачальників, уперше імпортувавши ресурс із турецького Tupras. 2025 року група планує збільшувати постачання в Україну. «Південний вектор постачань має всі перспективи для підсилення», – вважає власник Centurion Олексій Костяк.

Також у морський бій 2024 року активно вв’язалася AGTG. Компанія постачила основні обсяги на «Авантаж» і «Арстак», а також вийшла «в гривню» через дружній «Газтрім». «Досвід у секторі LPG непоганий, будемо розвивати його 2025 року більш ритмічними постачаннями і стабільною присутністю в ринку», – кажуть у менеджменті AGTG.

2023 року на південному радарі ще відблискували Молдова з Болгарією, але торік відвантаження з цих країн знизилися до незначних обсягів. 2024 року на мапу додалася Лівія, звідки найбільший обсяг — 31,6 з 33,1 тис. т загальних — було імпортовано «Данкор Трейдом».

Розуміючи беззаперечні економічні переваги південного напрямку, все більше компаній почали переводити сюди частину закупівель. На сьогодні майже всі мережі й великі гуртові трейдери почали підкуповувати обсяги з Дунаю на внутрішньому ринку або брати частину суден, що регулярно прибувають до українських берегів.

«ОККО, WOG, UPG… ми потроху возимо майже для всіх мереж, просто через купівлю у гривні статистика не відображає їхню участь», – каже представник компанії-постачальника морем.

Вочевидь за збереження різниці цін на Дунаї і в Польщі великі мережі вже скоро будуть активніше розвивати власний імпорт. На сьогодні майже всі трейдери підтверджують такі плани, а логістичні компанії готуються нарощувати потужності.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти